El muro de vencimientos de deuda: cómo las tasas altas por más tiempo afectan los balances corporativos

Los tipos de interés más altos ya no afectan solo a los consumidores y al mercado inmobiliario. Cada vez más, se están convirtiendo en un tema relevante para los balances corporativos. Durante el entorno de tasas ultrabajas de 2020 y 2021, muchas empresas se endeudaron fuertemente para asegurar una financiación históricamente barata. Ahora, gran parte de esa deuda está por vencer en un momento en que los costos de endeudamiento siguen siendo significativamente más altos.

Este ciclo de refinanciación, conocido a menudo como el “muro de vencimiento de deuda”, se está convirtiendo en un tema cada vez más importante para los inversores, ya que los mercados evalúan cómo las empresas gestionarán los mayores costos de financiación en los próximos años.

Entendiendo el Muro de Vencimiento de Deuda

Para entender por qué esto importa, es útil observar cómo funciona normalmente el endeudamiento corporativo.

A diferencia de una hipoteca tradicional, donde la deuda se paga gradualmente con el tiempo, las empresas suelen emitir bonos o tomar préstamos con fechas de vencimiento fijas. Cuando esa deuda vence, normalmente las empresas la refinancian emitiendo nueva deuda en lugar de pagar el saldo completo en efectivo.

Esta es una práctica estándar en los mercados financieros y permite a las empresas preservar liquidez para operaciones, inversión y expansión.

El desafío surge cuando las condiciones de refinanciación se vuelven mucho más costosas que cuando se emitió la deuda original.

Las empresas que obtuvieron financiación durante el entorno de tasas cercanas a cero ahora enfrentan la perspectiva de renovar esa deuda a tasas de interés sustancialmente más altas.

Por Qué Esto Importa Más Hoy

El contexto macroeconómico ha cambiado significativamente desde el inicio de la década.

En 2020 y 2021, los bancos centrales mantuvieron tasas de interés cercanas a cero e inyectaron liquidez en los mercados financieros. Durante ese periodo, los rendimientos de los bonos corporativos estadounidenses de grado de inversión solían estar cerca del 2% al 3%, lo que permitía a las empresas endeudarse a bajo costo.

Hoy en día, las condiciones de endeudamiento son muy diferentes.

A medida que los bancos centrales mantienen una política más restrictiva para controlar la inflación, los costos de financiación corporativa han aumentado drásticamente. Estimaciones recientes muestran que los rendimientos de los bonos corporativos de grado de inversión se acercan al 5% o 6%.

Eso crea un gran desafío de refinanciación porque se espera que más de 1 billón de dólares de deuda corporativa estadounidense venza anualmente entre 2026 y 2028.

A medida que esta deuda vence, las empresas se ven obligadas a reemplazar capital barato por capital más caro.

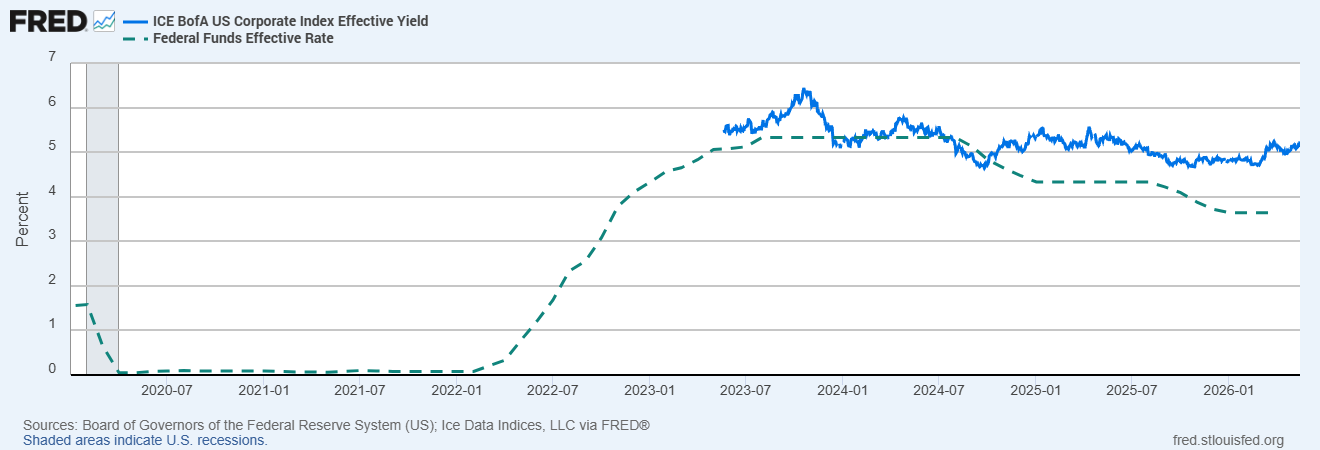

Rendimientos de Bonos Corporativos de Grado de Inversión en EE. UU. vs Tasa de Fondos Federales

Fuentes: Junta de Gobernadores del Sistema de la Reserva Federal (EE. UU.); Ice Data Indices, LLC vía FRED®

Una comparación entre los rendimientos de los bonos corporativos estadounidenses de grado de inversión y la Tasa de Fondos Federales resalta cómo los costos de endeudamiento han aumentado drásticamente desde el entorno de tasas bajas de 2020-2021, incrementando la presión de refinanciación sobre los balances corporativos.

El Impacto Directo en la Rentabilidad

Los mayores costos de refinanciación afectan directamente a las empresas a través del aumento de los gastos por intereses.

Cuando la deuda se refinancia a tasas más altas, el costo de servicio de esa deuda aumenta de inmediato, reduciendo la rentabilidad incluso si la actividad empresarial se mantiene relativamente estable.

En términos prácticos, una empresa puede seguir generando ingresos similares mientras ve debilitadas sus ganancias únicamente porque los costos de financiación han subido.

Esto puede presionar los márgenes de beneficio, reducir la flexibilidad del flujo de caja y limitar la cantidad de capital disponible para expansión, dividendos o recompra de acciones.

Un ejemplo sencillo ilustra la magnitud del problema.

Si una empresa originalmente pidió prestados £100 millones al 2,5% de interés, el costo anual de financiación sería de £2,5 millones.

Si esa misma deuda ahora debe refinanciarse al 6,5%, el gasto anual por intereses sube a £6,5 millones, un incremento de £4 millones en costos anuales generado únicamente por tasas de interés más altas.

¿Qué Sectores Están Más Expuestos?

No todas las industrias enfrentan el mismo riesgo de refinanciación.

Los sectores con altos requerimientos de capital y mayores niveles de deuda suelen ser más sensibles a los mayores costos de endeudamiento porque dependen en mayor medida de la financiación externa.

El sector inmobiliario comercial y las utilities se encuentran entre los sectores más expuestos, dada su dependencia de infraestructuras y activos inmobiliarios financiados con deuda.

Las empresas de alto crecimiento con gran apalancamiento que se endeudaron agresivamente durante la era de tasas bajas también pueden enfrentar una presión creciente si los gastos por intereses aumentan más rápido que los ingresos.

Por el contrario, las empresas con balances más sólidos, menor apalancamiento y mejor flujo de caja libre suelen estar mejor posicionadas para absorber mayores costos de financiación.

Los mercados también pueden observar una mayor divergencia en la calidad crediticia a medida que aumenta la presión de refinanciación.

Las empresas con balances más débiles podrían enfrentar rebajas en la calificación crediticia o un aumento en los diferenciales de los bonos corporativos, obligando a los inversores a exigir rendimientos aún más altos para compensar el mayor riesgo.

Por Qué a los Mercados les Importa Esto Ahora

Los mercados financieros son prospectivos, lo que significa que los riesgos de refinanciación suelen estar descontados mucho antes de que la deuda realmente venza.

Los inversores se centran cada vez más en la calidad del balance porque esperar a que el estrés de refinanciación se materialice por completo puede significar reaccionar demasiado tarde.

Como resultado, los mercados prestan más atención no solo al crecimiento de las ganancias, sino también a los niveles de deuda, ratios de cobertura de intereses y calendarios de refinanciación.

Las preocupaciones sobre el riesgo de refinanciación pueden influir en las acciones, los mercados de crédito y el sentimiento de riesgo en general de forma simultánea.

Si los inversores creen que un sector se acerca a un precipicio de refinanciación, esos activos pueden verse presionados mucho antes de que la actividad de refinanciación alcance su punto máximo.

Conclusión

El muro de vencimiento de deuda representa uno de los principales riesgos a medio plazo creados por el entorno de tasas altas por más tiempo.

Si bien muchas empresas lograron asegurar financiación barata durante la era de tasas bajas, refinanciar esa deuda a tasas sustancialmente más altas puede presionar la rentabilidad, la actividad de inversión y la estabilidad financiera general en los próximos años.

Para los inversores, comprender los balances corporativos y la exposición a la refinanciación se está volviendo cada vez más importante para navegar el entorno macroeconómico actual.