การหยุดยิงยังคงมีผลขณะที่ตลาดประเมินความเสี่ยงด้านพลังงานใหม่และหมุนเวียนกลับไปสู่การเติบโต | สรุปรายสัปดาห์: 13-17 เมษายน 2026

ตลาดโลกปรับตัวขึ้นเมื่อสัปดาห์ที่แล้วจากราคาน้ำมันที่ลดลงและช่องแคบฮอร์มุซที่ยังคงเปิดอยู่ ช่วยคลายแรงกดดันจากวิกฤตและปรับปรุงบรรยากาศการลงทุนในสินทรัพย์เสี่ยง หุ้นนำการปรับตัวขึ้น อัตราผลตอบแทนพันธบัตรลดลง และนักลงทุนกลับมาหมุนเวียนเข้าสู่กลุ่มเติบโต แม้ว่าความตึงเครียดทางภูมิรัฐศาสตร์ที่กลับมาใหม่จะยังคงเป็นความเสี่ยงต่อการฟื้นตัวก็ตาม

ภาพรวมเศรษฐกิจ

ตลาดใช้เวลาตลอดสัปดาห์ที่ผ่านมาในการประเมินว่าความผันผวนที่ขับเคลื่อนด้วยพลังงานอย่างรุนแรงในช่วงต้นเดือนเมษายนได้ถึงจุดสูงสุดแล้วหรือยัง และเงื่อนไขต่าง ๆ เอื้อต่อการฟื้นตัวของสินทรัพย์เสี่ยงในวงกว้างหรือไม่

ปัจจัยสำคัญของการเปลี่ยนแปลงนี้คือช่องแคบฮอร์มุซที่ยังคงเปิดตลอดทั้งสัปดาห์ แม้ว่าผลกระทบจากอุปทานที่ขาดแคลนจะลดลง แต่ความเชื่อมั่นต่อการฟื้นตัวอย่างยั่งยืนยังคงไม่แน่นอน

ความระมัดระวังนี้ยิ่งตอกย้ำด้วยแนวโน้มการเติบโตของเศรษฐกิจโลกที่ชะลอตัว IMF ได้ปรับลดคาดการณ์การเติบโตของเศรษฐกิจโลกในปี 2026 ลงเหลือ 3.1% พร้อมเตือนว่าหากเกิดความปั่นป่วนด้านอุปทานพลังงานต่อเนื่อง อาจทำให้เศรษฐกิจโลกเข้าใกล้ 2.5% ในกรณีแย่สุด

ในสหรัฐฯ ดัชนีราคาผู้ผลิตเดือนมีนาคมเพิ่มขึ้น 0.5% m/m ต่ำกว่าคาดการณ์ที่ 1.1% ขณะที่ราคานำเข้าเพิ่มขึ้น 0.8% เทียบกับคาดการณ์ที่ 2.0% สะท้อนถึงการส่งผ่านราคาน้ำมันที่สูงขึ้นอย่างจำกัด แม้ว่าผู้กำหนดนโยบายจะยังคงเตือนถึงผลกระทบต่อเงินเฟ้อในวงกว้างที่อาจล่าช้า

ในยุโรปและสหราชอาณาจักร สถานการณ์นโยบายยังคงซับซ้อน จากการเติบโตที่ชะลอตัวและความกังวลเรื่องเงินเฟ้อที่ยังไม่คลี่คลาย ขณะที่ในเอเชีย GDP ของจีนเติบโต 5.0% y/y ช่วยพยุงตลาด แม้ว่าการบริโภคและภาคอสังหาริมทรัพย์ที่อ่อนแอจะสะท้อนถึงอุปสงค์ที่ไม่สม่ำเสมอ ส่วนธนาคารกลางญี่ปุ่นยังคงใช้นโยบายแบบค่อยเป็นค่อยไป

โดยรวมแล้ว สภาพแวดล้อมมหภาคเปลี่ยนไปสู่การทรงตัวอย่างระมัดระวัง แต่ยังคงเปราะบางและอ่อนไหวต่อความปั่นป่วนด้านพลังงานที่อาจเกิดขึ้นอีก

ภาพรวมตลาด

หุ้น

ตลาดหุ้นโลกเคลื่อนจากการฟื้นตัวอย่างระมัดระวังไปสู่บรรยากาศการลงทุนที่กล้าเสี่ยงมากขึ้นในช่วงปลายสัปดาห์

สหรัฐฯ

ในสหรัฐฯ S&P 500 เพิ่มขึ้น 4.53% ขณะที่ Nasdaq เพิ่มขึ้นเกือบ 7% และ Dow Jones Industrial Average ขยับขึ้น 3.2% ราคาน้ำมันที่ลดลงช่วยคลายความกังวลเรื่องเงินเฟ้อและสภาพคล่องทางการเงิน ทำให้นักลงทุนกลับมาลงทุนในสินทรัพย์ระยะยาวมากขึ้น

ยุโรป

ตลาดหุ้นยุโรปก็ปรับตัวขึ้นอย่างแข็งแกร่งเช่นกัน ดัชนี STOXX Europe 600 ขยายการปรับตัวขึ้นต่อเนื่อง ได้รับแรงหนุนจากต้นทุนพลังงานที่ลดลงซึ่งส่งผลดีต่อแนวโน้มเงินเฟ้อของภูมิภาค ดัชนี DAX ของเยอรมนีทำผลงานโดดเด่นเมื่อนักลงทุนกลับมาลงทุนในกลุ่มอุตสาหกรรมและส่งออก ขณะที่ FTSE 100 ปรับขึ้นในระดับที่น้อยกว่าเนื่องจากมีน้ำหนักในกลุ่มพลังงานมาก

เอเชีย

ในเอเชีย ผลตอบแทนของตลาดมีความหลากหลายแต่โดยรวมเป็นบวก ดัชนี Nikkei 225 ของญี่ปุ่นแตะระดับสูงสุดเป็นประวัติการณ์ก่อนจะปรับฐาน ได้แรงหนุนจากความต้องการสินทรัพย์เสี่ยงทั่วโลกและนโยบายที่มีเสถียรภาพจากธนาคารกลางญี่ปุ่น หุ้นจีนปรับขึ้นตามข้อมูลเศรษฐกิจที่แข็งแกร่ง แม้ว่าการปรับขึ้นจะจำกัดจากความกังวลเรื่องอุปสงค์ในประเทศที่ยังคงอยู่

ตราสารหนี้

ตลาดตราสารหนี้สะท้อนถึงการคลายความกังวลเรื่องเงินเฟ้ีอในบางส่วน อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ลดลงในช่วงปลายสัปดาห์ โดย พันธบัตร 10 ปีลดลงเหลือ 4.246% และ พันธบัตร 2 ปีลดลงเหลือ 3.7% จากข้อมูลเงินเฟ้อที่อ่อนตัวและราคาน้ำมันที่ลดลง ทำให้แรงกดดันต่อการขึ้นดอกเบี้ยเพิ่มเติมลดลง ในยุโรป อัตราผลตอบแทนก็ลดลงเช่นกันเมื่อคาดการณ์การเข้มงวดนโยบายเพิ่มเติมถูกเลื่อนออกไป

สินค้าโภคภัณฑ์

ตลาดสินค้าโภคภัณฑ์ส่งสัญญาณที่ชัดเจนที่สุดของการเปลี่ยนแปลงบรรยากาศ น้ำมันดิบเบรนท์ลดลง 9% เหลือ $90.38 ขณะที่ WTI ลดลงกว่า 11% เหลือ $83.85 สะท้อนถึงการคลายความเสี่ยงทางภูมิรัฐศาสตร์อย่างรวดเร็ว ราคาทองคำยังคงได้รับแรงหนุน บ่งชี้ว่าความไม่แน่นอนยังไม่หมดไปโดยสิ้นเชิง

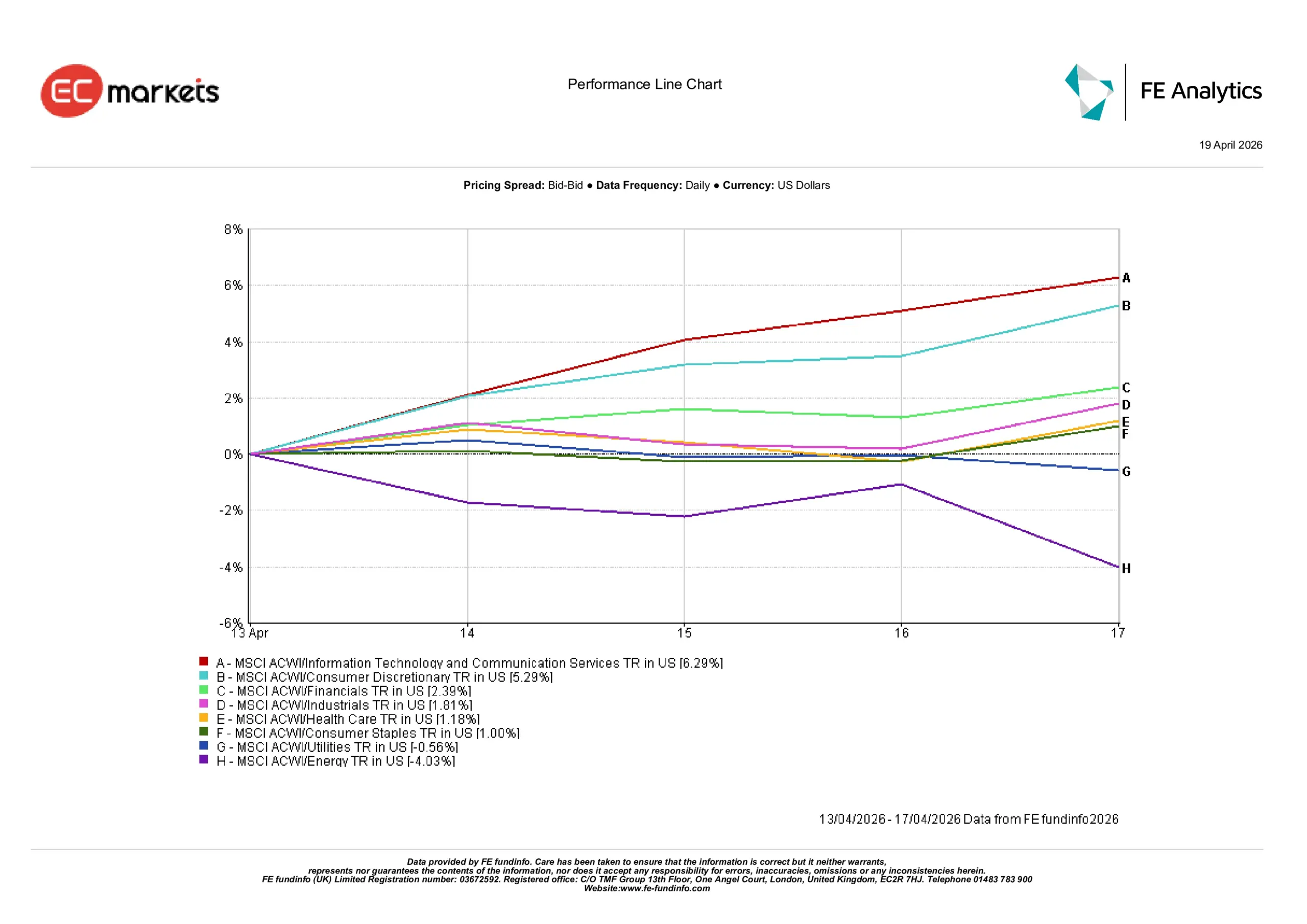

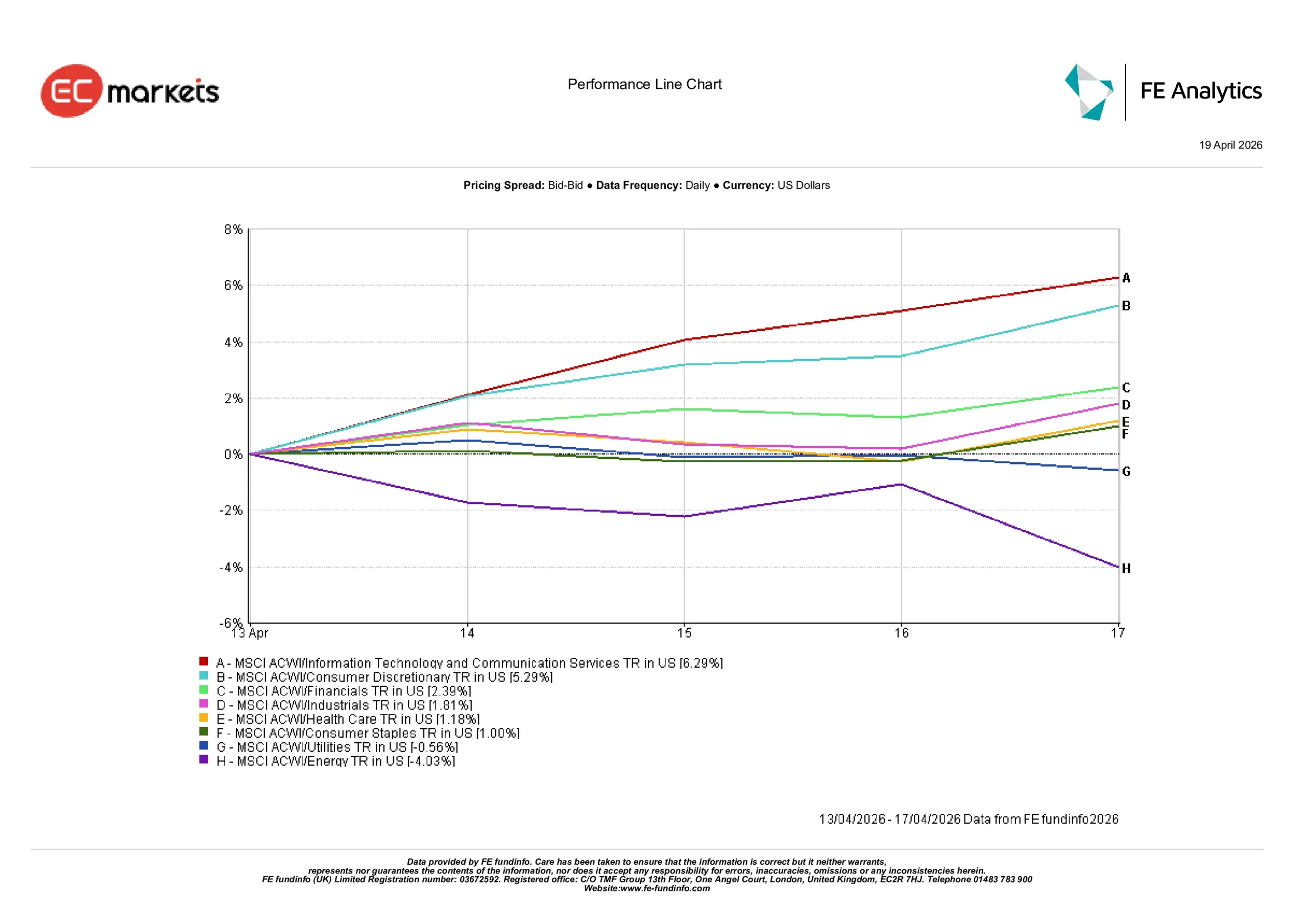

ผลตอบแทนรายกลุ่มอุตสาหกรรม

ผลตอบแทนรายกลุ่มอุตสาหกรรมสะท้อนถึงการหมุนเวียนเข้าสู่กลุ่มวัฏจักรเศรษฐกิจที่ชัดเจน โดยกลุ่มที่อ่อนไหวต่อการเติบโตนำการปรับตัวขึ้นจากอัตราผลตอบแทนพันธบัตรที่ลดลงซึ่งเอื้อต่อสินทรัพย์ระยะยาว

กลุ่มเทคโนโลยีสารสนเทศและบริการสื่อสารนำการปรับตัวขึ้น เพิ่มขึ้น 6.29% ในสัปดาห์ที่ผ่านมา กลุ่มสินค้าฟุ่มเฟือยตามมาด้วยการปรับขึ้น 5.29% ขณะที่กลุ่มการเงินเพิ่มขึ้น 2.39% เมื่อนักลงทุนกลับมาลงทุนในกลุ่มที่อ่อนไหวต่อเศรษฐกิจ กลุ่มอุตสาหกรรมก็ปรับขึ้นเช่นกัน เพิ่มขึ้น 1.81% สะท้อนถึงการคาดการณ์การเติบโตที่เริ่มมีเสถียรภาพจากราคาพลังงานที่ลดลง

กลุ่มป้องกันความเสี่ยงปรับตัวขึ้นน้อยกว่าตลาดโดยรวม กลุ่มสุขภาพและสินค้าจำเป็นปรับขึ้นเล็กน้อยที่ 1.18% และ 1.00% ตามลำดับ ขณะที่กลุ่มสาธารณูปโภคลดลง 0.56% สะท้อนถึงการหมุนเวียนออกจากกลุ่มป้องกันความเสี่ยงอย่างค่อยเป็นค่อยไป

กลุ่มพลังงานเป็นกลุ่มที่อ่อนแอที่สุด ลดลง 4.03% จากราคาน้ำมันดิบที่ร่วงแรง การปรับลงนี้ตอกย้ำว่าความแข็งแกร่งของกลุ่มในช่วงที่ผ่านมาส่วนใหญ่ขับเคลื่อนด้วยความเสี่ยงทางภูมิรัฐศาสตร์มากกว่าอุปสงค์ที่แท้จริง

โดยรวมแล้ว รูปแบบนี้สะท้อนว่านักลงทุนเลือกกลับมาลงทุนในกลุ่มเติบโตและวัฏจักรเศรษฐกิจ ขณะเดียวกันก็ลดน้ำหนักในกลุ่มป้องกันความเสี่ยงและกลุ่มที่เชื่อมโยงกับพลังงาน

ผลตอบแทนรายกลุ่มอุตสาหกรรม

แหล่งที่มา: FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้สำหรับผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 17 เมษายน 2026

ตลาดภูมิภาค

ผลตอบแทนในแต่ละภูมิภาคสะท้อนถึงความอ่อนไหวที่แตกต่างกันต่อราคาพลังงานและแนวโน้มการเติบโตของเศรษฐกิจโลก

อเมริกาเหนือเป็นผู้นำการปรับตัวขึ้น โดย MSCI North America เพิ่มขึ้น 3.49% ในรูปสกุลเงินดอลลาร์สหรัฐ ได้แรงหนุนจากกลุ่มเทคโนโลยีที่แข็งแกร่งและผลประกอบการที่ยืดหยุ่น

จีนตามมาด้วยการปรับขึ้น 3.38% จากข้อมูล GDP ที่แข็งแกร่งช่วยพยุงบรรยากาศ แม้ว่าความกังวลเรื่องอุปสงค์ในประเทศจะยังคงอยู่ ยุโรปปรับขึ้น 2.93% ได้ประโยชน์จากราคาน้ำมันที่ลดลงและผลกระทบต่อแนวโน้มเงินเฟ้อ

ญี่ปุ่นปรับขึ้น 2.44% ได้แรงหนุนจากความต้องการสินทรัพย์เสี่ยงทั่วโลกและนโยบายที่มีเสถียรภาพ ขณะที่สหราชอาณาจักรปรับขึ้นเล็กน้อยที่ 1.45% เนื่องจาก FTSE มีน้ำหนักในกลุ่มพลังงานสูงจึงจำกัดโอกาสได้ประโยชน์จากราคาน้ำมันที่ลดลง

ความแตกต่างระหว่างภูมิภาคสะท้อนว่าตลาดที่อ่อนไหวต่อราคาพลังงานและการฟื้นตัวของเศรษฐกิจมากที่สุดได้รับประโยชน์สูงสุดจากการเปลี่ยนแปลงบรรยากาศในรอบนี้

ผลตอบแทนรายภูมิภาค

แหล่งที่มา:FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้สำหรับผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 17 เมษายน 2026

ตลาดอัตราแลกเปลี่ยน

ตลาดอัตราแลกเปลี่ยนสะท้อนถึงการคลายสถานะถือดอลลาร์สหรัฐในฐานะสินทรัพย์ปลอดภัยในระดับหนึ่ง เมื่อความตึงเครียดทางภูมิรัฐศาสตร์คลี่คลายและราคาน้ำมันลดลง ดอลลาร์อ่อนค่าลง แม้ว่าการเคลื่อนไหวจะไม่มากเท่าสัปดาห์ก่อนหน้า

EUR/USD ปรับขึ้นจาก 1.1759 ไปแตะระดับสูงสุดใกล้ 1.1849 ก่อนปิดที่ 1.1764 ขณะที่ GBP/USD เพิ่มขึ้นจาก 1.3506 เป็น 1.3601 ก่อนปิดสัปดาห์ที่ 1.3517 ทั้งสองคู่สะท้อนถึงบรรยากาศการลงทุนที่ดีขึ้นแต่ก็มีการปรับฐานในช่วงปลายสัปดาห์

เงินเยนแข็งค่าขึ้นเล็กน้อย โดย USD/JPY ลดลงจาก 159.45 เหลือ 158.64 แม้ว่าการแข็งค่ายังจำกัดจากส่วนต่างอัตราดอกเบี้ยที่ยังสูง GBP/JPY ลดลงจาก 215.36 เหลือ 214.42 สะท้อนถึงความแข็งแกร่งของเงินเยนเมื่อเทียบกับปอนด์

โดยรวม ตลาด FX ตอกย้ำภาพรวมของการคลายความเสี่ยง ขณะเดียวกันก็ยังสะท้อนถึงความแตกต่างของนโยบายการเงินระหว่างประเทศ

แนวโน้มและสัปดาห์ข้างหน้า

สัปดาห์ที่จะถึงนี้จะเป็นบททดสอบว่าการเปลี่ยนแปลงของตลาดกลับสู่การลงทุนในสินทรัพย์เสี่ยงจะยืนระยะได้หรือไม่ท่ามกลางความไม่แน่นอนทางภูมิรัฐศาสตร์ที่กลับมา แม้ว่าราคาน้ำมันที่ลดลงจะสนับสนุนการหมุนเวียนเข้าสู่กลุ่มเติบโตและวัฏจักรเศรษฐกิจในสัปดาห์ที่ผ่านมา แต่เหตุการณ์ช่วงสุดสัปดาห์ก็เริ่มท้าทายแนวโน้มนี้แล้ว

รายงานการปิดช่องแคบฮอร์มุซอีกครั้งหลังความตึงเครียดระหว่างอิหร่านและสหรัฐฯ กลับมาสูงขึ้น บ่งชี้ว่าการคลายราคาพลังงานอาจเป็นเพียงชั่วคราวมากกว่าการเปลี่ยนแปลงเชิงโครงสร้าง ดังนั้น แรงรีบาวด์ที่เห็นในปลายสัปดาห์ที่แล้วอาจเผชิญแรงกดดันทันทีในช่วงต้นสัปดาห์นี้ และอาจทำให้ตลาดโลกกลับมาระมัดระวังมากขึ้น

นอกจากปัจจัยภูมิรัฐศาสตร์แล้ว นักลงทุนยังจะให้ความสำคัญกับข้อมูลเศรษฐกิจสำคัญ ดัชนี PMI ล่วงหน้าจะให้ภาพล่าสุดของกิจกรรมเศรษฐกิจโลกและแรงกดดันด้านราคา ขณะที่ข้อมูลเงินเฟ้อจากญี่ปุ่นและสหราชอาณาจักรจะให้ข้อมูลเชิงลึกเพิ่มเติมเกี่ยวกับแรงกดดันด้านต้นทุนที่ยังคงอยู่ ผลประกอบการของบริษัทในสหรัฐฯ ก็ยังคงเป็นจุดสนใจ โดยเฉพาะการประเมินว่ากำไรของบริษัทจะสามารถรับมือกับความผันผวนของต้นทุนวัตถุดิบล่าสุดได้หรือไม่

หากตลาดพลังงานมีเสถียรภาพแม้จะมีพัฒนาการล่าสุด บรรยากาศการลงทุนในสินทรัพย์เสี่ยงอาจยังคงอยู่และเอื้อต่อการหมุนเวียนเข้าสู่กลุ่มเติบโตต่อไป อย่างไรก็ตาม หากราคาน้ำมันปรับขึ้นอีกครั้ง การเคลื่อนไหวในสัปดาห์ที่ผ่านมาอาจดูเหมือนเป็นเพียงการคลายสถานะชั่วคราวมากกว่าการเริ่มต้นแนวโน้มใหม่

สรุป:

คำถามสำคัญสำหรับนักลงทุนในขณะนี้ไม่ใช่ว่าแรงกดดันด้านพลังงานได้คลี่คลายหรือไม่ แต่คือแรงกดดันเหล่านี้จะถูกควบคุมได้นานพอที่จะป้องกันการเข้มงวดทางการเงินรอบใหม่หรือไม่