Kebimbangan Inflasi Minyak yang Diperbaharui Menguji Lonjakan AI | Ulasan Pasaran Mingguan: 6-10 Julai 2026

Pasaran menghabiskan minggu kedua Julai dengan mengimbangi kebimbangan inflasi yang diperbaharui terhadap pendapatan korporat yang berdaya tahan dan kekuatan berterusan dalam saham berkaitan kecerdasan buatan. Kenaikan harga minyak dan hasil bon yang lebih tinggi menghidupkan semula persoalan tentang seberapa cepat bank pusat boleh mula melonggarkan dasar, mendorong pelabur menjadi lebih selektif dalam penempatan mereka.

Walaupun teknologi terus menyokong pasaran ekuiti yang lebih luas, kepimpinan menjadi semakin tertumpu apabila pelabur beralih ke sektor yang disokong oleh harga komoditi yang lebih tinggi dan pendapatan yang berdaya tahan. Hasilnya ialah minggu yang ditakrifkan oleh pengambilan risiko secara selektif dan bukannya optimisme pasaran secara menyeluruh.

Tinjauan Ekonomi

Pasaran menghabiskan minggu ini dengan mengimbangi tekanan harga tenaga yang diperbaharui terhadap tanda-tanda bahawa inflasi secara beransur-ansur reda di tempat lain. Walaupun harga minyak yang lebih tinggi menghidupkan semula kebimbangan mengenai inflasi, bank pusat terus memberi isyarat bahawa kadar faedah mungkin kekal ketat sehingga terdapat bukti yang lebih jelas bahawa tekanan harga bergerak secara mampan kembali ke sasaran. Akibatnya, pelabur menjadi lebih selektif, memihak kepada syarikat dengan pendapatan yang berdaya tahan sambil kekal berhati-hati terhadap sektor yang lebih terdedah kepada kos pinjaman yang lebih tinggi.

Minit FOMC bulan Jun mengukuhkan pendirian berhati-hati Rizab Persekutuan. Beberapa pembuat dasar menunjukkan bahawa pengetatan selanjutnya masih boleh sesuai jika inflasi terbukti lebih berterusan daripada jangkaan, mengukuhkan jangkaan bahawa kadar faedah mungkin kekal tinggi untuk tempoh yang lebih lama.

ECB juga mengekalkan nada yang berhemah, dengan unjuran terkini menunjukkan inflasi boleh kekal melebihi sasaran sehingga awal 2027. Bersama dengan ketegangan geopolitik yang berterusan di Timur Tengah, yang terus menyokong harga tenaga, ini mengekalkan risiko inflasi sebagai perhatian utama pelabur.

Di UK, pegawai Bank of England juga menekankan keperluan untuk dasar yang ketat selagi inflasi kekal melebihi sasaran walaupun terdapat tanda-tanda pertumbuhan domestik yang perlahan.

Data ekonomi menunjukkan gambaran yang bercampur tetapi berdaya tahan. Tuntutan pengangguran awal AS jatuh kepada 215,000 pada minggu berakhir 4 Julai, menunjukkan pasaran buruh semakin perlahan secara beransur-ansur dan bukannya melemah secara mendadak. Pengeluaran industri Jerman meningkat 0.9% pada bulan Mei, memberikan bukti lanjut bahawa aktiviti pembuatan semakin stabil.

China menunjukkan gambaran yang berbeza. Harga pengeluar meningkat 4.1% tahun ke tahun pada bulan Jun manakala inflasi pengguna menurun kepada 1.0%, menonjolkan tekanan kos yang berterusan di samping permintaan domestik yang suram. Bank Rakyat China mengekalkan dasar yang akomodatif sambil terus menyokong pertumbuhan ekonomi di tengah-tengah ketidaktentuan yang berterusan.

Ekuiti, Bon dan Komoditi

Pasaran mencerminkan penempatan pelabur yang semakin selektif apabila kebimbangan inflasi muncul semula.

Di Amerika Syarikat, S&P 500 meningkat kepada 7,575.39 sepanjang minggu, manakala Nasdaq Composite naik kepada 26,281.61. Dow Jones Industrial Average menurun kepada 52,637.01 apabila pelabur beralih daripada sektor yang lebih siklikal. Teknologi terus menarik sokongan daripada pendapatan berkaitan AI, walaupun keuntungan menjadi semakin tertumpu apabila penilaian semakin diteliti.

Ekuiti Eropah melemah, dengan STOXX Europe 600 jatuh sekitar 1.8%, FTSE 100 menurun kepada 10,497.3 dan DAX Jerman berada di bawah tekanan apabila kelemahan dalam saham semikonduktor dan automotif mengatasi data pengeluaran industri yang lebih kukuh.

Pasaran Asia mencatatkan prestasi bercampur. Indeks Hang Seng Hong Kong meningkat 3.5% kepada 24,175.12 apabila jangkaan sokongan dasar yang berterusan mengangkat saham teknologi China. Ekuiti Jepun pulih daripada kerugian awal selepas cadangan kerajaan yang menggalakkan pelaburan dana pencen domestik yang lebih besar meningkatkan sentimen.

Pasaran bon mencerminkan kehati-hatian semula terhadap inflasi. Hasil Perbendaharaan AS 10 tahun meningkat daripada 4.48% kepada 4.54%, manakala hasil Perbendaharaan dua tahun meningkat daripada 4.13% kepada 4.16%. Hasil Bund 10 tahun Jerman melepasi 3.0%, manakala hasil gilt 10 tahun UK kekal hampir 4.95%, mengukuhkan jangkaan bahawa kadar faedah akan kekal ketat.

Pasaran komoditi dipacu oleh perkembangan geopolitik. Brent crude meningkat kepada $76.01 setong apabila ketegangan di Timur Tengah menyokong harga, manakala emas menurun kepada $4,103.23 per auns apabila hasil sebenar yang lebih tinggi mengurangkan permintaan untuk aset tanpa hasil.

Secara keseluruhan, prestasi merentas aset mencerminkan pasaran yang terus memberi ganjaran kepada pendapatan yang berdaya tahan sambil kekal semakin sensitif terhadap inflasi, jangkaan kadar faedah dan perkembangan geopolitik.

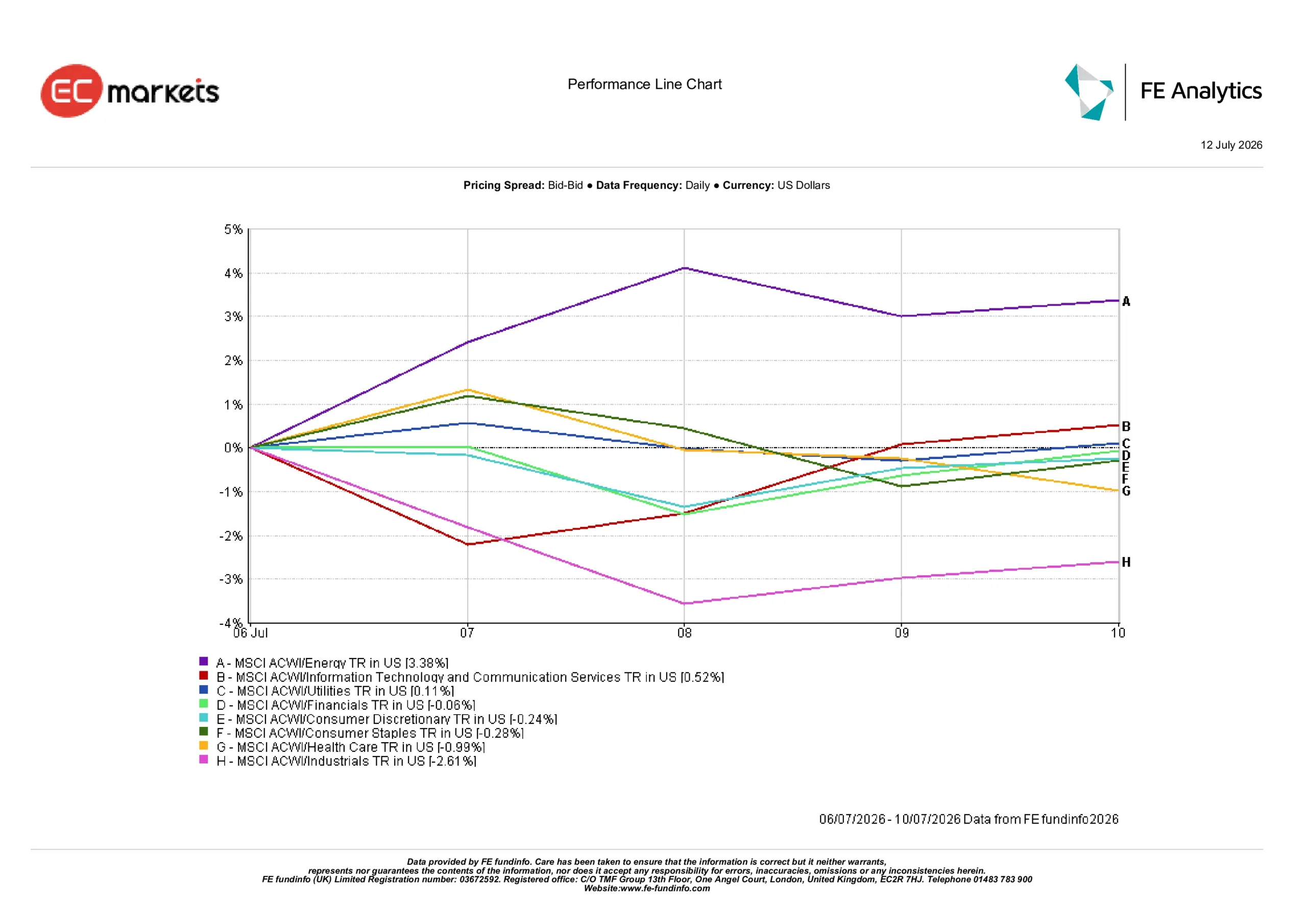

Prestasi Sektor

Prestasi sektor mencerminkan keutamaan pelabur terhadap bidang yang mendapat manfaat daripada harga komoditi yang lebih tinggi sambil kekal lebih berhati-hati terhadap sektor yang terdedah kepada kenaikan kos dan keadaan kewangan yang lebih ketat.

Tenaga mendahului kenaikan dengan pulangan 3.38% apabila harga minyak yang lebih tinggi memperbaiki prospek pengeluar. Teknologi Maklumat & Perkhidmatan Komunikasi meningkat 0.52%, disokong oleh keyakinan berterusan terhadap pelaburan AI jangka panjang walaupun kebimbangan penilaian semakin meningkat.

Utiliti menambah 0.11%, mencerminkan permintaan yang stabil untuk pendapatan defensif, manakala Kewangan menurun 0.06% apabila manfaat kadar faedah yang lebih tinggi diimbangi oleh kebimbangan bahawa keadaan kewangan yang lebih ketat boleh menjejaskan aktiviti pinjaman masa depan.

Barangan Pengguna Tidak Tahan Lama menurun 0.24%, Barangan Pengguna Tahan Lama jatuh 0.28%, dan Penjagaan Kesihatan susut 0.99% apabila pelabur menilai semula prospek pendapatan.

Industri mencatatkan prestasi paling lemah, menurun 2.61%, apabila kos input yang lebih tinggi, ketidaktentuan perdagangan dan kebimbangan rantaian bekalan menjejaskan sentimen.

Prestasi Sektor 6-10 Julai 2026

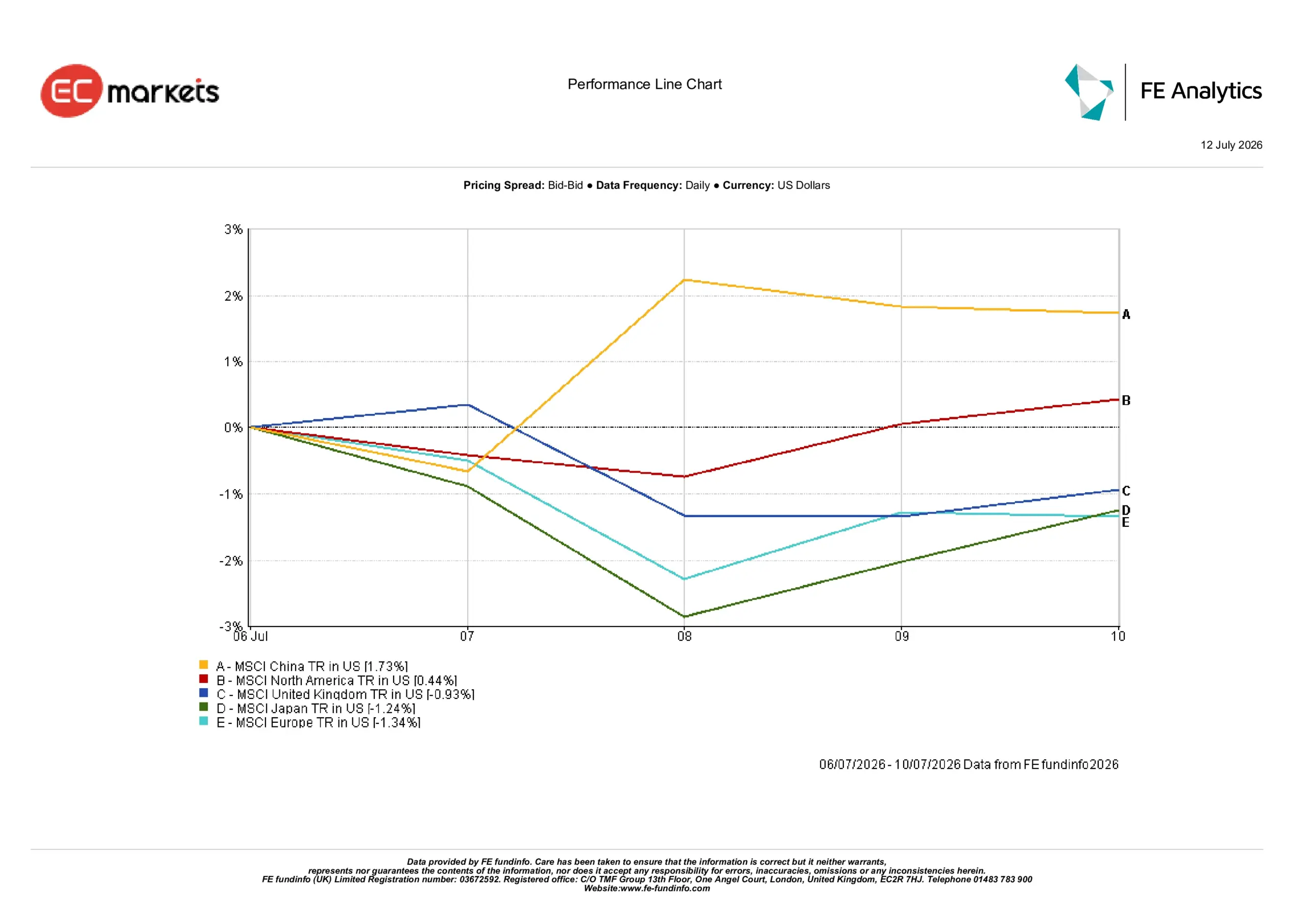

Pasaran Serantau

Prestasi serantau menyerlahkan perbezaan yang semakin meningkat apabila pelabur menjadi lebih selektif tentang di mana mereka mahukan pendedahan siklikal.

China mencatatkan pulangan terkuat pada 1.73%, disokong oleh minat semula terhadap saham teknologi, sokongan dasar yang berterusan dan mata wang yang agak stabil. Amerika Utara mengikuti dengan kenaikan 0.44%, didorong oleh kekuatan berterusan dalam syarikat berkaitan AI walaupun hasil bon yang lebih tinggi.

United Kingdom menurun 0.93% apabila hasil gilt yang lebih tinggi dan kelemahan dalam Penjagaan Kesihatan mengatasi sokongan daripada sektor defensif. Jepun jatuh 1.24% apabila kelemahan awal minggu dalam saham teknologi mengatasi pemulihan seterusnya.

Eropah merupakan rantau berprestasi paling lemah, menurun 1.34% di tengah-tengah harga tenaga yang lebih tinggi dan kelemahan berterusan dalam syarikat semikonduktor dan automotif.

Prestasi Serantau 6-10 Julai 2026

Pasaran Mata Wang

Pasaran mata wang kekal didorong terutamanya oleh jangkaan dasar monetari yang berbeza dan hasil bon kerajaan.

EUR/USD menurun daripada 1.1441 kepada 1.1414 apabila kebimbangan mengenai prospek tenaga Eropah dan pertumbuhan ekonomi yang perlahan terus menekan mata wang tunggal.

GBP/USD mengukuh daripada 1.3352 kepada 1.3407 apabila jangkaan bahawa Bank of England akan mengekalkan dasar ketat terus menyokong sterling.

USD/JPY meningkat daripada 161.36 kepada 161.70, mencerminkan jurang berterusan antara jangkaan kadar faedah AS dan Jepun. Walaupun yen pulih sedikit pada akhir minggu selepas cadangan yang menggalakkan pelaburan dana pencen domestik yang lebih besar, pergerakan itu tidak mencukupi untuk mengimbangi kelemahan awal.

GBP/JPY meningkat daripada 215.45 kepada 216.80, mencerminkan ketahanan sterling berbanding mata wang Jepun.

Secara keseluruhan, pasaran pertukaran asing terus mengukuhkan tema makro utama minggu ini: jangkaan dasar monetari kekal sebagai pemacu utama prestasi mata wang.

Tinjauan dan Minggu Hadapan

Tumpuan kini beralih kepada sama ada data inflasi yang akan datang mengukuhkan kehati-hatian pasaran bon yang diperbaharui. Pelabur akan memantau dengan teliti keluaran CPI dan PPI AS, bersama dengan jualan runcit, pengeluaran industri dan sentimen pengguna, untuk bukti lanjut tentang bagaimana keadaan kewangan yang ketat memberi kesan kepada ekonomi.

Pasaran juga akan terus menilai komunikasi bank pusat untuk panduan tentang bagaimana pembuat dasar mengimbangi inflasi yang berterusan dengan pertumbuhan global yang tidak sekata. Di Eropah dan UK, pelabur akan memerhati sama ada panduan dasar terkini kekal sesuai jika harga tenaga terus berubah-ubah.

China dijangka kekal sebagai sumber sokongan dasar yang penting, dengan pelabur memantau sama ada langkah lanjut boleh mengukuhkan permintaan domestik sambil mengekalkan keyakinan terhadap ekonomi yang lebih luas.

Buat masa ini, pasaran kekal semakin selektif. Pelabur terus memihak kepada syarikat dan rantau yang disokong oleh pendapatan yang berdaya tahan sambil kekal berhati-hati terhadap bidang yang lebih sensitif kepada kadar faedah yang lebih tinggi, harga tenaga yang tinggi dan pertumbuhan global yang perlahan.