創新高遭遇壓力升高|每週回顧:2026年5月18日至22日

上週市場進一步推升至歷史新高,但隨著公債殖利率上升、通膨疑慮再起及地緣政治不確定性升溫,動能終於開始顯現壓力,導致風險資產於週末出現明顯回檔。標普500、納斯達克與道瓊工業指數於週內皆創下新高,主要受惠於企業獲利韌性、人工智慧投資熱潮持續,以及美國經濟數據普遍優於預期。

然而,表面之下,市場領漲族群持續由超大型科技股擴展至通膨連結與景氣循環類股。美國公債殖利率攀升、油價波動及中東緊張局勢再起,也使週末時整體宏觀環境轉趨謹慎。

經濟概覽

整週經濟數據持續強化美國經濟在緊縮貨幣政策下依然展現相對韌性的觀點。

美國製造業PMI初值飆升至55.3,創2022年5月以來新高,同時待售房屋銷售月增1.4%。

同時,聯準會會議紀要維持謹慎基調,數位決策官員表示若通膨壓力持續,仍不排除進一步收緊政策。

美國以外,經濟動能則顯得較為疲弱。英國私營部門活動意外跌入一年多來首次收縮區間,德國PMI數據亦持續低於擴張門檻。

中國經濟復甦動能亦持續減弱。工業生產年增降至4.1%,零售銷售僅增0.2%,房地產市場疲弱已連續第34個月房價下跌。

日本則持續成為全球少數亮點之一。第一季GDP年化成長2.1%,優於預期,惟通膨數據轉弱使市場對日本央行未來緊縮預期更趨複雜。核心通膨4月降至1.4%,低於前值1.8%,連續第三個月低於日銀2%目標。

股票、債券與商品

股票

美國股市大部分時間維持強勢支撐,直至週五賣壓出現打斷漲勢。

標普500全週上漲0.9%,連續第八週收紅,創下自2023年以來最長連漲紀錄。道瓊工業指數上漲2.1%,首度突破50,000點,並錄得2026年第九次創新高收盤。納斯達克亦上漲0.45%,儘管半導體族群於週末走弱。

AI相關樂觀情緒及企業獲利韌性持續支撐股市,約有84%的標普500成分企業第一季財報優於分析師預期。然而,週五科技股再現獲利了結,投資人於AI帶動的近期漲勢後重新評估估值。

歐洲股市表現則較為分歧。Euro Stoxx 50與DAX於週末前謹慎交易,投資人關注油價上升及區域滯脹疑慮。

債券

債券市場整週仍為市場情緒核心,投資人於通膨壓力持續及美國經濟數據強勁下,重新評估聯準會政策預期。

美國10年期公債殖利率攀升至4.59%,創近一年新高,30年期殖利率突破5.1%,2年期殖利率亦升至4.13%,在聯準會鷹派言論與經濟數據韌性下,強化利率維持高檔更久的預期。

殖利率上升加大對利率敏感產業的壓力,也強化央行可能需較預期更長時間維持緊縮政策的看法。

商品

商品市場整週持續受地緣政治新聞主導。

油價波動劇烈,交易員關注美伊談判及荷莫茲海峽相關發展。布蘭特原油週內一度突破每桶103美元,WTI原油則維持在98美元附近,週末前略為回落。儘管尾盤回檔,油價於週初因供應疑慮仍錄得明顯漲幅。

金價走低,全週下跌約0.3%至4,510美元附近,因實質利率上升削弱避險資產需求。

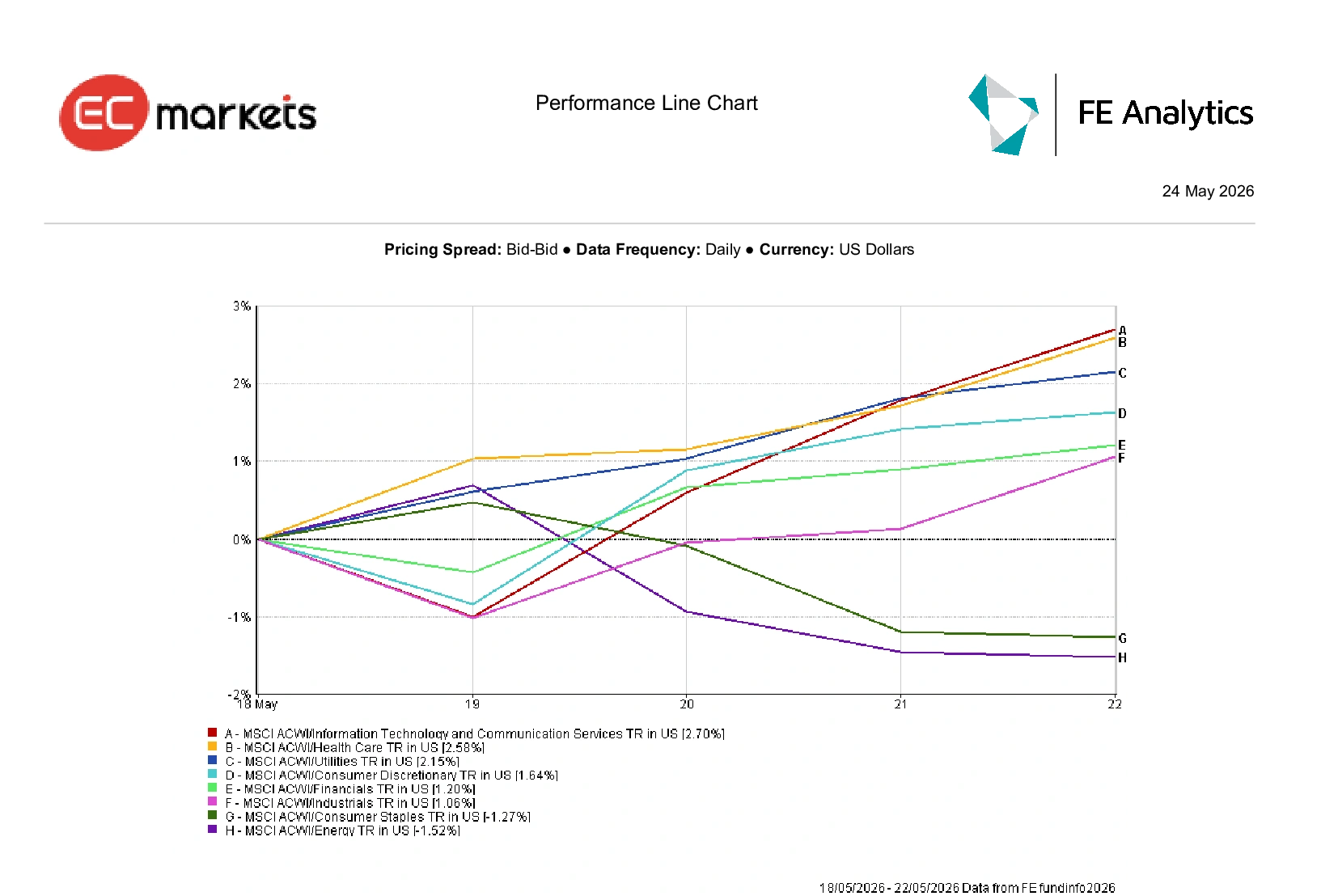

產業表現

產業表現顯示市場領漲動能持續由集中於超大型科技股擴展至更廣泛族群。

資訊科技與通訊服務為全球表現最強產業,週內上漲2.70%,受AI動能及企業獲利韌性持續提振市場情緒。

醫療保健與公用事業亦表現突出,分別上漲2.58%與2.15%,投資人於市場波動升溫下轉向防禦型產業。

非必需消費品上漲1.64%,金融與工業分別上漲1.20%與1.06%。

同時,必需消費品下跌1.27%,能源則在油價高波動下仍下跌1.52%。

整體來看,產業輪動顯示投資人於AI帶動的成長與防禦型配置間取得平衡。

2026年5月18日至22日產業表現

資料來源:FE Analytics。所有指數總報酬以美元計。過去績效不代表未來表現。數據截至2026年5月22日。

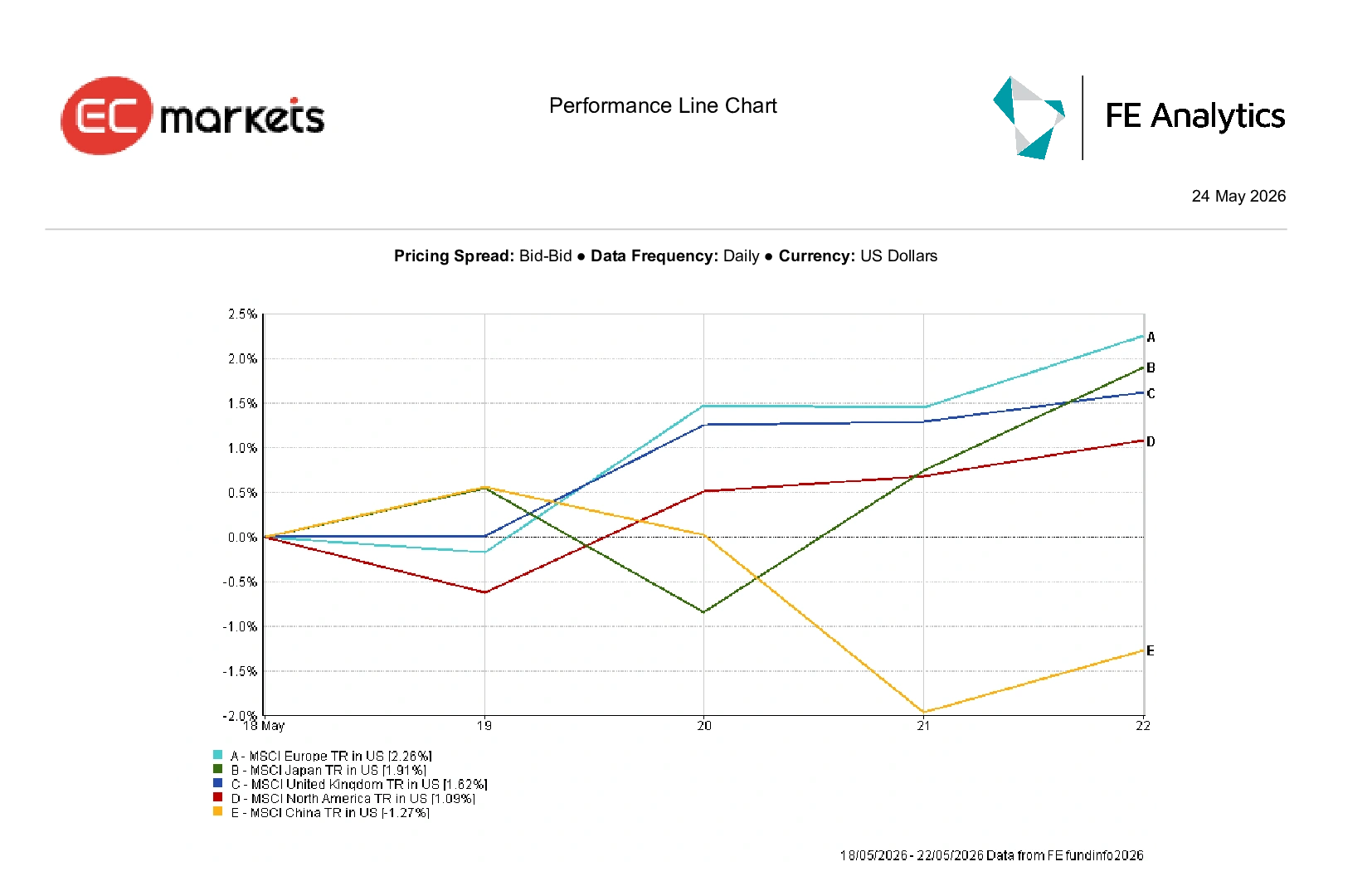

區域市場

區域市場整體表現仍具韌性,惟已開發與新興市場間分歧持續擴大。

MSCI歐洲為主要區域中表現最佳,週內上漲2.26%,金融與工業類股支撐大盤,儘管經濟動能放緩。

日本以美元計價上漲1.91%,受惠GDP數據優於預期,英國則上漲1.62%。

北美整體上漲1.09%,AI領漲動能抵銷公債殖利率上升與週五股市回檔壓力。

中國仍為主要區域中表現最弱,週內下跌1.27%,內需放緩及房地產市場疲弱持續壓抑投資人信心。

2026年5月18日至22日區域表現

外匯市場

外匯市場整週主要受美國公債殖利率上升、央行政策預期變化及地緣政治波動影響。

美元指數(DXY)微幅下跌0.05%至99.22,但公債殖利率上升持續支撐聯準會維持高利率的預期。

歐元於週內承壓,因經濟數據不佳及歐元區PMI疲弱加劇區域成長放緩疑慮。歐元兌美元本週開盤於1.1654附近,收盤下滑至1.1608,能源市場風險與滯脹疑慮進一步壓抑單一貨幣信心。

英鎊成為本週表現較佳的主要貨幣之一。英鎊兌美元由1.3300升至1.3434附近收盤,全週上漲約0.81%,儘管英國PMI數據疲弱,投資人對英國央行降息預期仍低於歐元區。

同時,美元兌日圓連續第二週上漲,升至159.04附近,日本通膨數據轉弱壓抑日圓,降低市場對日本央行短期緊縮預期。

比特幣全週基本持平,上漲0.06%至77,460美元附近,數位資產整固近期漲幅。

整體而言,外匯市場持續偏好收益優勢及相對經濟韌性,投資人於地緣政治與通膨不確定性中尋求平衡。

展望與下週前瞻

市場即將迎來另一個重要的宏觀週期,通膨數據、央行政策預期及地緣政治發展預計仍將主導市場情緒。

投資人將密切關注美國核心PCE通膨數據、歐元區CPI公布,以及日本央行總裁植田和男的談話,以尋找全球利率展望的進一步訊號。Salesforce、Dell、Costco與Snowflake即將公布財報,亦將為企業支出趨勢及AI相關投資需求提供更多線索。

同時,美伊談判及油市發展預計仍將是風險情緒的核心,尤其在上週商品市場劇烈波動之後。

雖然企業獲利韌性及AI樂觀情緒持續支撐股市,但公債殖利率上升、通膨壓力不減及地緣政治不確定性,正使宏觀環境變得更為脆弱。目前市場仍偏好經濟韌性與動能,但上週末的急跌也凸顯當通膨、利率與油價風險再度成為焦點時,市場情緒可能迅速轉變。