Los récords históricos se enfrentan a una presión creciente | Resumen semanal: 18 - 22 de mayo de 2026

Los mercados continuaron avanzando hacia nuevos máximos históricos la semana pasada, antes de que el impulso finalmente comenzara a mostrar signos de agotamiento, ya que el aumento de los rendimientos de los bonos, la renovada preocupación por la inflación y la incertidumbre geopolítica provocaron un fuerte retroceso a finales de la semana en los activos de riesgo. El S&P 500, el Nasdaq y el Dow Jones Industrial Average alcanzaron nuevos máximos históricos durante la semana, respaldados por sólidos resultados corporativos, el continuo entusiasmo en torno a la inversión en inteligencia artificial y unos datos económicos de EE. UU. generalmente mejores de lo esperado.

Sin embargo, bajo la superficie, el liderazgo del mercado continuó ampliándose más allá de las grandes tecnológicas, ya que los inversores rotaron hacia sectores ligados a la inflación y sectores cíclicos. El aumento de los rendimientos del Tesoro, la volatilidad de los precios del petróleo y las renovadas tensiones en Oriente Medio también generaron un entorno macroeconómico más cauteloso al final de la semana.

Resumen Económico

Los datos económicos a lo largo de la semana continuaron reforzando la visión de que la economía estadounidense sigue siendo relativamente resiliente a pesar de la política monetaria restrictiva.

El PMI manufacturero flash de EE. UU. se disparó hasta 55,3, su lectura más alta desde mayo de 2022, mientras que las ventas de viviendas pendientes aumentaron un 1,4% mensual.

Al mismo tiempo, las actas de la Reserva Federal mantuvieron un tono cauteloso, con varios responsables políticos abiertos a un endurecimiento adicional de la política si las presiones inflacionarias persisten.

Fuera de Estados Unidos, el impulso económico pareció más débil. La actividad del sector privado del Reino Unido cayó inesperadamente en territorio de contracción por primera vez en más de un año, mientras que los datos PMI de Alemania se mantuvieron por debajo de los niveles de expansión.

La recuperación económica de China también siguió perdiendo fuerza. La producción industrial se desaceleró al 4,1% interanual, las ventas minoristas subieron solo un 0,2%, y la debilidad del mercado inmobiliario se extendió a un 34º mes consecutivo de caída de los precios de la vivienda.

Japón se mantuvo como uno de los pocos puntos relativamente positivos a nivel global. El PIB del primer trimestre creció a un ritmo anualizado del 2,1%, superando las expectativas, aunque unos datos de inflación más suaves complicaron las perspectivas sobre un posible endurecimiento futuro por parte del Banco de Japón.La inflación subyacente se desaceleró al 1,4% en abril desde el 1,8% anterior, manteniéndose por debajo del objetivo del 2% del BOJ por tercer mes consecutivo.

Acciones, Bonos y Materias Primas

Acciones

Las acciones estadounidenses se mantuvieron firmemente respaldadas durante la mayor parte de la semana antes de que la venta del viernes interrumpiera el impulso.

El S&P 500 subió un 0,9% en la semana, extendiendo su racha ganadora a ocho semanas consecutivas, su mayor racha desde 2023. El Dow Jones ganó un 2,1%, superó brevemente el nivel de 50.000 por primera vez y registró su noveno cierre récord de 2026. El Nasdaq también avanzó un 0,45% a pesar de la debilidad de las acciones de semiconductores a finales de la semana.

El optimismo relacionado con la IA y la resiliencia de los resultados continuaron apoyando a las acciones durante la semana, con aproximadamente el 84% de las empresas del S&P 500 reportando resultados del primer trimestre por encima de las expectativas de los analistas. Sin embargo, el viernes se observó una renovada toma de beneficios en el sector tecnológico, ya que los inversores reevaluaron las valoraciones tras el reciente repunte impulsado por la IA.

Las acciones europeas ofrecieron un desempeño más mixto. El Euro Stoxx 50 y el DAX operaron con cautela hacia el fin de semana, mientras los inversores monitoreaban el aumento de los precios del petróleo y la creciente preocupación por la estanflación en la región.

Bonos

Los mercados de bonos se mantuvieron en el centro del sentimiento del mercado durante la semana, ya que los inversores reevaluaron las expectativas sobre la Reserva Federal en medio de presiones inflacionarias persistentes y datos económicos de EE. UU. más sólidos de lo esperado.

El rendimiento del bono del Tesoro estadounidense a 10 años subió hacia el 4,59%, su nivel más alto en casi un año, mientras que el rendimiento a 30 años superó el 5,1%. El rendimiento del Tesoro a 2 años también subió hasta el 4,13%, reforzando las expectativas de tasas altas por más tiempo tras los comentarios restrictivos de la Fed y los sólidos datos económicos.

El aumento de los rendimientos incrementó la presión sobre los sectores sensibles a las tasas y reforzó la visión de que los bancos centrales podrían necesitar mantener políticas restrictivas por más tiempo de lo anticipado previamente.

Materias Primas

Los mercados de materias primas permanecieron fuertemente influenciados por los titulares geopolíticos durante la semana.

Los precios del petróleo experimentaron una fuerte volatilidad a medida que los operadores reaccionaban a los avances en las negociaciones entre EE. UU. e Irán y la situación en el Estrecho de Ormuz. El Brent cotizó por encima de los 103 dólares por barril durante la semana, mientras que el WTI se mantuvo cerca de los 98 dólares antes de moderarse hacia el fin de semana. A pesar del retroceso final, el petróleo registró sólidas ganancias a principios de la semana ante la renovada preocupación por la oferta.

El precio del oro retrocedió, cayendo aproximadamente un 0,3% en la semana hasta alrededor de 4.510 dólares a medida que el aumento de los rendimientos reales redujo la demanda de activos defensivos.

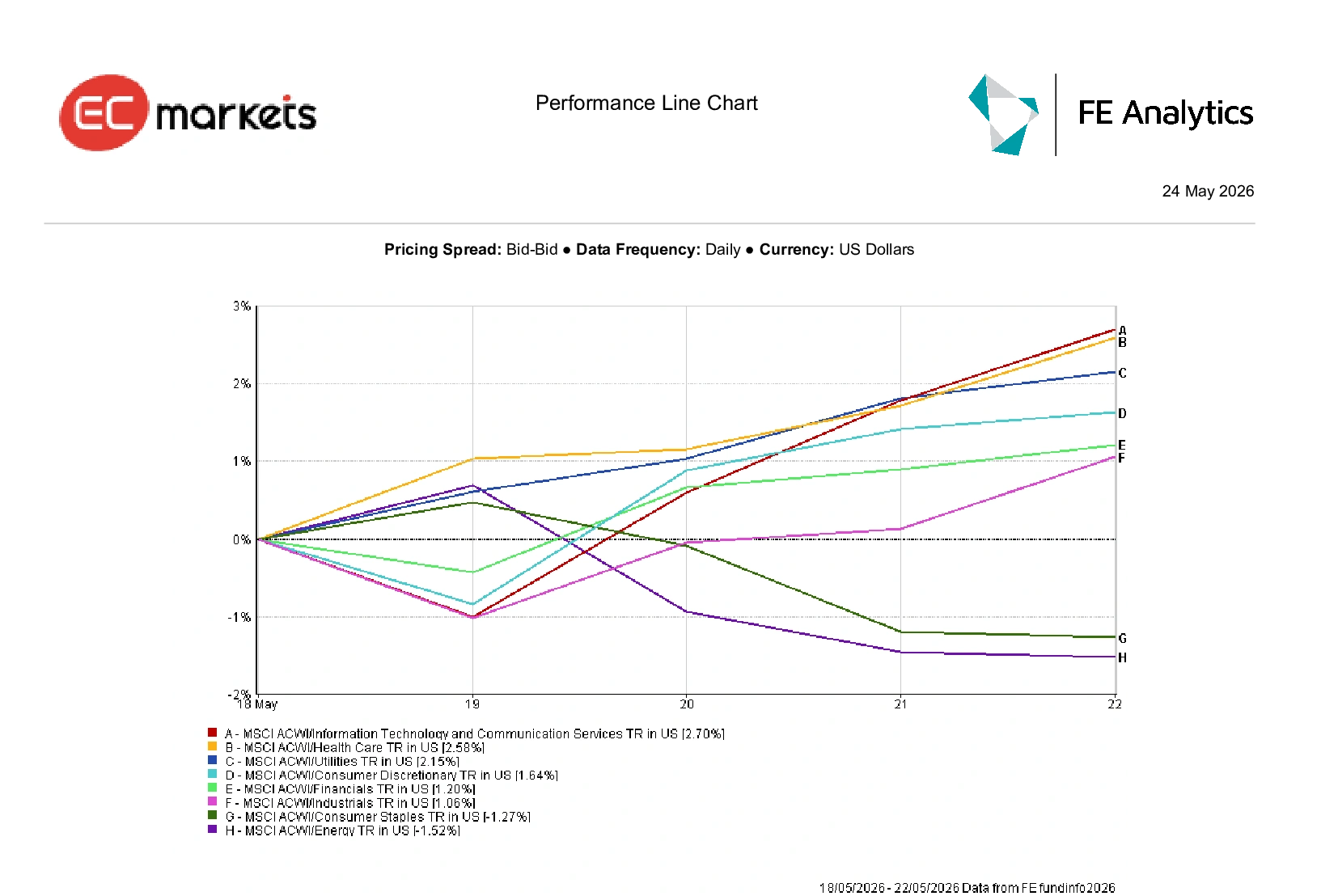

Desempeño por Sectores

El desempeño sectorial reflejó una continua ampliación del liderazgo del mercado más allá de la exposición concentrada en mega-cap tecnológicas.

Tecnología de la Información y Servicios de Comunicación fue el sector de mejor desempeño a nivel global, subiendo un 2,70% durante la semana, ya que el impulso relacionado con la IA y la resiliencia de los resultados continuaron apoyando el sentimiento.

Salud y Utilities también superaron al mercado, ganando un 2,58% y un 2,15% respectivamente, ya que los inversores rotaron hacia sectores más defensivos ante el aumento de la volatilidad del mercado.

Consumo Discrecional ganó un 1,64%, mientras que Finanzas e Industriales subieron un 1,20% y un 1,06% respectivamente.

Por su parte, Consumo Básico retrocedió un 1,27%, mientras que Energía cayó un 1,52% a pesar de la elevada volatilidad de los precios del petróleo durante la semana.

En general, la rotación sectorial mostró a los inversores equilibrando la exposición al crecimiento liderado por la IA con una posición más defensiva.

Desempeño Sectorial del 18 al 22 de mayo de 2026

Fuente: FE Analytics. Todos los índices en retorno total en USD. El rendimiento pasado no es un indicador fiable de rendimientos futuros. Datos al 22 de mayo de 2026.

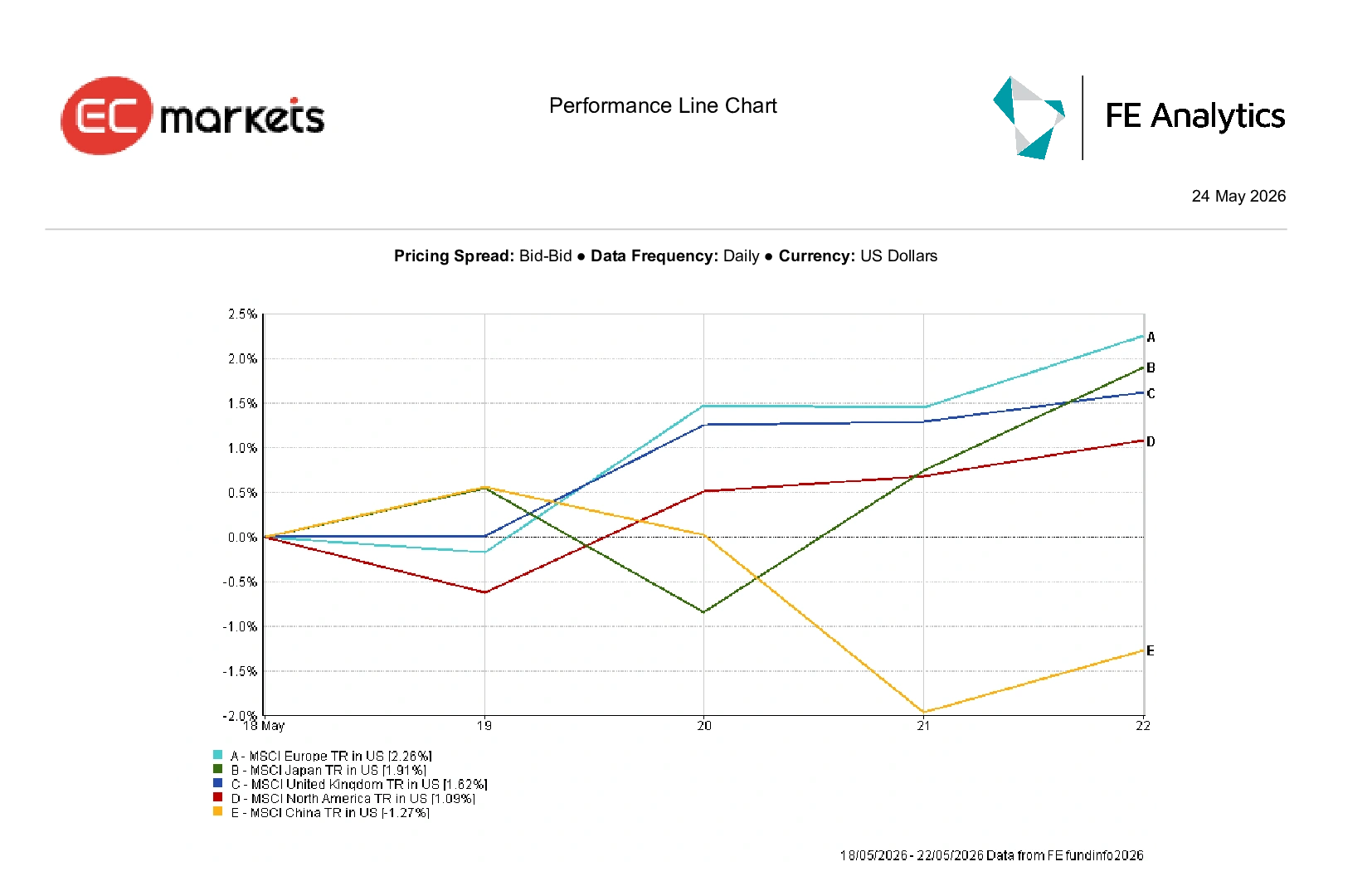

Mercados Regionales

El desempeño regional se mantuvo relativamente resiliente en general, aunque la divergencia entre mercados desarrollados y emergentes siguió ampliándose.

MSCI Europa fue la región principal de mejor desempeño, subiendo un 2,26% durante la semana, ya que los sectores financiero e industrial ayudaron a sostener los índices a pesar de la desaceleración del impulso económico.

Japón ganó un 1,91% en términos de USD tras unos datos de PIB mejores de lo esperado, mientras que el Reino Unido subió un 1,62%.

Norteamérica avanzó un 1,09% en general, ya que el liderazgo continuo de la IA compensó la presión de los rendimientos del Tesoro al alza y la caída de las acciones del viernes.

China se mantuvo como la región principal más débil, retrocediendo un 1,27% debido a la desaceleración de la demanda interna y la persistente debilidad del mercado inmobiliario, lo que pesó sobre el sentimiento inversor.

Desempeño Regional del 18 al 22 de mayo de 2026

Mercados de Divisas

Los mercados de divisas estuvieron impulsados principalmente por el aumento de los rendimientos del Tesoro, los cambios en las expectativas de los bancos centrales y la volatilidad geopolítica durante la semana.

El índice dólar estadounidense (DXY) retrocedió un 0,05% hasta 99,22, aunque los mayores rendimientos del Tesoro siguieron respaldando la narrativa de tasas altas por más tiempo de la Reserva Federal.

El euro se vio presionado durante la semana, ya que los decepcionantes datos económicos y las lecturas más débiles del PMI de la eurozona reforzaron las preocupaciones sobre la desaceleración del crecimiento regional. EUR/USD abrió la semana cerca de 1,1654 y cerró más bajo, alrededor de 1,1608, mientras que el aumento de los riesgos en el mercado energético y la preocupación por la estanflación pesaron aún más sobre el sentimiento hacia la moneda única.

La libra esterlina fue una de las principales divisas de mejor desempeño durante la semana. GBP/USD subió de alrededor de 1,3300 a cerrar cerca de 1,3434 el viernes, ganando aproximadamente un 0,81%, ya que los inversores descontaron menos recortes de tasas del Banco de Inglaterra en comparación con la eurozona, a pesar de unos datos PMI del Reino Unido más débiles.

Por su parte, USD/JPY registró su segunda ganancia semanal consecutiva, subiendo hacia 159,04 a medida que los datos de inflación más suaves en Japón presionaron al yen y redujeron las expectativas de un endurecimiento cercano por parte del Banco de Japón.

El bitcoin se mantuvo prácticamente plano, subiendo un 0,06% para cotizar cerca de 77.460 dólares mientras los activos digitales consolidaban las ganancias recientes.

En general, los mercados de divisas siguieron favoreciendo la ventaja de rendimiento y la resiliencia económica relativa, mientras los inversores navegaban la creciente incertidumbre geopolítica y de inflación.

Perspectivas y la Semana que Viene

Los mercados entran ahora en otra semana macroeconómica importante, con los datos de inflación, las expectativas sobre los bancos centrales y los acontecimientos geopolíticos probablemente manteniéndose como los principales impulsores del sentimiento.

Los inversores seguirán de cerca los datos de inflación subyacente PCE de EE. UU., las publicaciones del IPC de la eurozona y los comentarios del gobernador del Banco de Japón, Kazuo Ueda, en busca de más señales sobre las perspectivas globales de tasas de interés. Los próximos resultados de Salesforce, Dell, Costco y Snowflake también podrían aportar información adicional sobre las tendencias de gasto empresarial y la demanda continua de inversiones relacionadas con la IA.

Mientras tanto, los avances en las negociaciones entre EE. UU. e Irán y los mercados petroleros probablemente seguirán siendo centrales para el sentimiento de riesgo general tras la fuerte volatilidad de las materias primas de la semana pasada.

Si bien las acciones siguen respaldadas por la resiliencia de los resultados y el continuo optimismo impulsado por la IA, el aumento de los rendimientos de los bonos, las persistentes presiones inflacionarias y la incertidumbre geopolítica están generando un entorno macroeconómico más frágil. Por ahora, los mercados siguen favoreciendo la resiliencia y el impulso económico, aunque la venta de finales de la semana pasada puso de manifiesto lo rápido que puede cambiar el sentimiento cuando la inflación, las tasas y los riesgos de los precios del petróleo vuelven al centro de atención.