ทองคำเทียบกับอัตราผลตอบแทนที่แท้จริง: เหตุใดโลหะนี้จึงยังคงได้รับแรงหนุน

ทองคำยังคงเป็นหนึ่งในสินทรัพย์ป้องกันความเสี่ยงที่ตลาดจับตามองมากที่สุด โดยเฉพาะในช่วงที่มีความไม่แน่นอนด้านเงินเฟ้อ ความตึงเครียดทางภูมิรัฐศาสตร์ และความคาดหวังที่เปลี่ยนแปลงของธนาคารกลาง หนึ่งในปัจจัยขับเคลื่อนสำคัญของราคาทองคำคือทิศทางของอัตราผลตอบแทนที่แท้จริง เมื่อผู้ลงทุนประเมินผลตอบแทนที่ปรับด้วยเงินเฟ้อในตลาดพันธบัตรใหม่ ความสมดุลระหว่างการถือครองสินทรัพย์ที่สร้างผลตอบแทนกับสินทรัพย์ป้องกันความเสี่ยงอย่างทองคำจึงมีความสำคัญมากขึ้น

ความสัมพันธ์นี้ยังคงมีอิทธิพลต่อการเคลื่อนไหวของราคาในปี 2026 แม้ว่าพฤติกรรมของตลาดล่าสุดจะบ่งชี้ว่าภาพรวมเริ่มมีความซับซ้อนมากขึ้น

เหตุผลที่ความสัมพันธ์นี้สำคัญ

ต่างจากพันธบัตรหรือผลิตภัณฑ์เงินฝาก ทองคำไม่ได้สร้างดอกเบี้ยหรือรายได้ ดังนั้น หนึ่งในปัจจัยมหภาคหลักที่ขับเคลื่อนราคาทองคำก็คือระดับของอัตราผลตอบแทนที่แท้จริง

พูดง่าย ๆ อัตราผลตอบแทนที่แท้จริงคือผลตอบแทนที่นักลงทุนได้รับจากพันธบัตรรัฐบาลหลังหักเงินเฟ้อออกแล้ว หากพันธบัตรจ่ายดอกเบี้ย 5% ขณะที่เงินเฟ้ออยู่ที่ 3% อัตราผลตอบแทนที่แท้จริงจะอยู่ที่ 2%

ประเด็นนี้สำคัญเพราะทองคำไม่มีผลตอบแทน

เมื่ออัตราผลตอบแทนที่แท้จริงลดลง การถือครองทองคำจะดูน่าสนใจมากขึ้น เพราะผลตอบแทนที่ปรับด้วยเงินเฟ้อจากสินทรัพย์อื่น ๆ ดูไม่น่าดึงดูด เมื่ออัตราผลตอบแทนที่แท้จริงเพิ่มขึ้น ทองคำจะเผชิญกับต้นทุนค่าเสียโอกาสที่สูงขึ้น ซึ่งอาจกดดันราคาได้

ในอดีต ราคาทองคำและอัตราผลตอบแทนที่แท้จริงมักเคลื่อนไหวสวนทางกันด้วยเหตุผลนี้

อย่างไรก็ตาม ความสัมพันธ์นี้มีความซับซ้อนมากขึ้นในช่วงไม่กี่ปีที่ผ่านมา แม้ในช่วงที่อัตราผลตอบแทนเพิ่มขึ้น ทองคำก็ยังคงแข็งแกร่งได้ในบางช่วง จากแรงซื้อของธนาคารกลาง ความไม่แน่นอนทางภูมิรัฐศาสตร์ และความต้องการสินทรัพย์ป้องกันที่กว้างขึ้น

การอ่านความสัมพันธ์ของอัตราผลตอบแทนที่แท้จริง

ความสัมพันธ์ระหว่างทองคำกับอัตราผลตอบแทนที่แท้จริงยังคงเป็นหนึ่งในธีมมหภาคที่ชัดเจนที่สุดที่นักเทรดโลหะมีค่าติดตามในปัจจุบัน

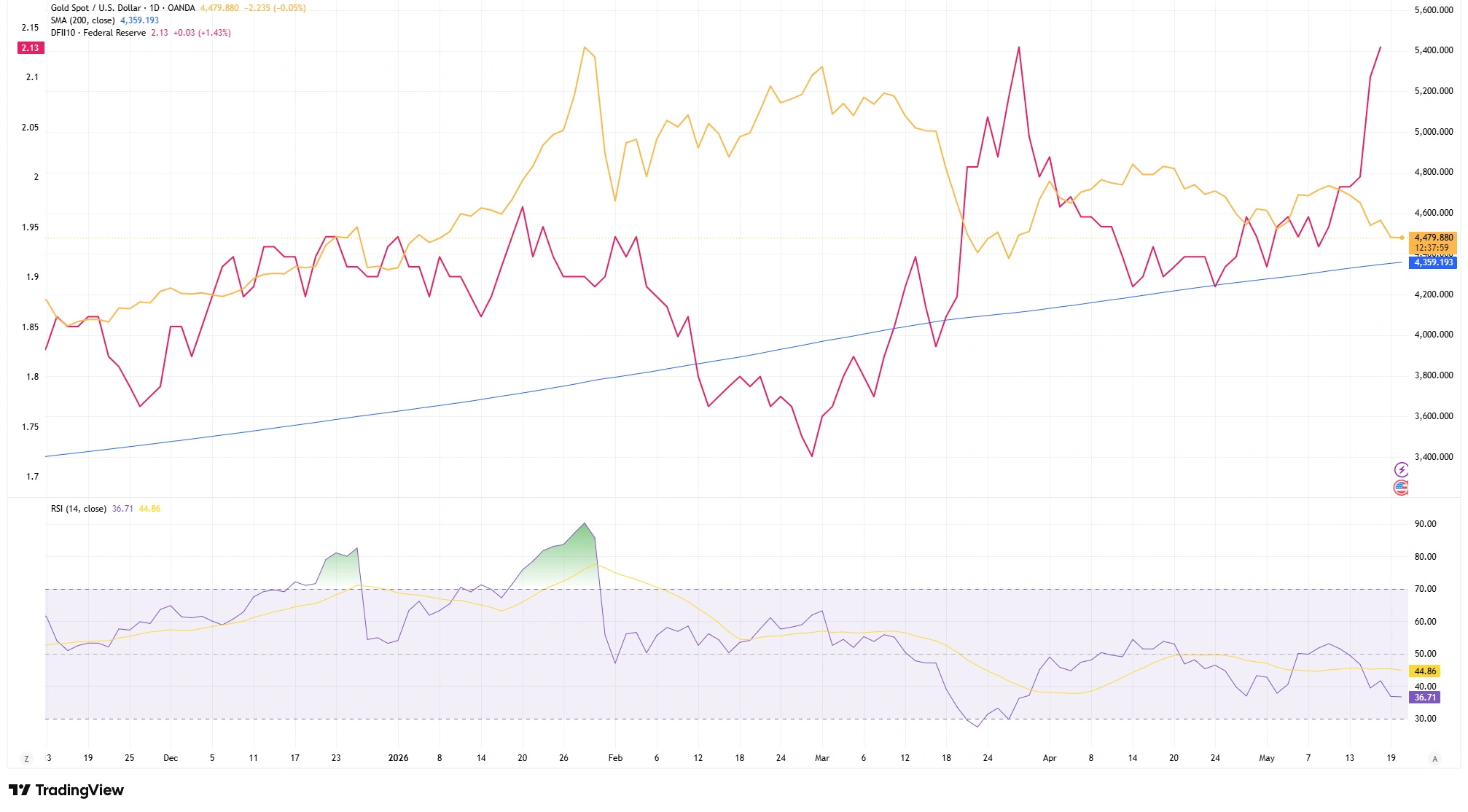

การเปรียบเทียบราคาทองคำกับอัตราผลตอบแทนที่แท้จริงของพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี มักช่วยให้เห็นภาพว่าภาวะมหภาคโดยรวมกำลังเปลี่ยนแปลงไปในทิศทางใด

เมื่อไม่นานมานี้ การเคลื่อนไหวของราคาได้สะท้อนถึงแรงดึงดูดระหว่างอัตราผลตอบแทนที่แข็งแกร่งขึ้นกับความต้องการสินทรัพย์ป้องกันที่ยังคงอยู่

แผนที่ทางเทคนิคของตลาดทองคำ (พฤษภาคม 2026)

- แนวต้านสำคัญ: $4,700/ออนซ์

- ราคาสปอตปัจจุบัน: $4,483/ออนซ์

- แนวรับค่าเฉลี่ยเคลื่อนที่ 200 วัน: $4,359/ออนซ์

บนกราฟรายวัน ทองคำแสดงให้เห็นถึงความแข็งแกร่งอย่างมีนัยสำคัญในช่วงไม่กี่สัปดาห์ที่ผ่านมา

ทุกครั้งที่อัตราผลตอบแทนที่แท้จริงของสหรัฐฯ อ่อนตัวลงหรือหยุดการปรับขึ้น ผู้ซื้อก็กลับเข้าสู่ตลาดอย่างรวดเร็ว

สิ่งที่โดดเด่นที่สุดคือความสามารถของทองคำในการทรงตัวเหนือโซนแนวรับสำคัญ แม้ในช่วงที่อัตราผลตอบแทนที่แท้จริงปรับตัวขึ้นชั่วคราว

แทนที่จะปรับตัวลงอย่างรุนแรงภายใต้แรงกดดันจากอัตราดอกเบี้ย โลหะมีค่านี้กลับยืนเหนือค่าเฉลี่ยเคลื่อนที่ 200 วันบริเวณ $4,359 ได้อย่างต่อเนื่อง

พฤติกรรมลักษณะนี้มักได้รับความสนใจ เพราะบ่งชี้ว่าความต้องการสินทรัพย์ป้องกันยังคงมีอยู่ใต้ผิวน้ำ

ในทางปฏิบัติ ผู้ขายประสบปัญหาในการกดราคาลงลึก แม้ในช่วงที่ปัจจัยมหภาคไม่เอื้ออำนวยชั่วคราว

สิ่งที่กราฟแสดงให้เห็น

โครงสร้างทางเทคนิคโดยรวมขณะนี้ให้แผนที่ที่ค่อนข้างชัดเจสสำหรับนักเทรด

ค่าเฉลี่ยเคลื่อนที่ 200 วันบริเวณ $4,359 ยังคงเป็นแนวรับระยะยาวที่สำคัญ ตราบใดที่ทองคำยังยืนเหนือบริเวณนี้ โครงสร้างขาขึ้นโดยรวมยังคงอยู่

ในด้านบน แนวต้านเริ่มก่อตัวบริเวณ $4,700 หลังจากที่การรีบาวด์หลายครั้งล่าสุดไม่สามารถทะลุระดับดังกล่าวได้อย่างเด็ดขาด

สิ่งนี้สร้างกรอบการเคลื่อนไหวที่ค่อนข้างชัดเจน ซึ่งนักเทรดสามารถติดตามว่ากำลังโมเมนตัมจะแข็งแกร่งขึ้นหรืออ่อนแรงลง

สภาวะโมเมนตัมก็เริ่มผ่อนคลายลงเช่นกัน

ดัชนี Relative Strength Index (RSI) ซึ่งวัดความเร็วและความแรงของการเคลื่อนไหวของราคา ได้ปรับตัวลงจากระดับซื้อมากเกินไปก่อนหน้า และขณะนี้อยู่ใกล้ระดับ 37

ที่สำคัญ ตัวเลขนี้ไม่ได้บ่งชี้ถึงความอ่อนแอโดยอัตโนมัติ

ในช่วงที่แนวโน้มแข็งแกร่ง การผ่อนคลายของ RSI มักเปิดโอกาสให้ตลาดสร้างฐานทางเทคนิคที่แข็งแรงขึ้นหลังจากช่วงที่มีแรงซื้อรุนแรง โดยทั่วไปนักเทรดจะชอบการทรงตัวลักษณะนี้มากกว่าการพุ่งขึ้นของโมเมนตัมที่ไม่ยั่งยืน

ยังมีสัญญาณของการแยกทางกันระหว่างราคาทองคำกับอัตราผลตอบแทนที่แท้จริงด้วย

ในช่วงสั้น ๆ ที่อัตราผลตอบแทนที่แท้จริงของพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ขยับขึ้นไปแตะ 2.13% ทองคำก็ยังไม่ปรับตัวลงอย่างรุนแรง

ความแข็งแกร่งนี้อาจบ่งชี้ว่าความต้องการสินทรัพย์ป้องกันจากสถาบันยังคงมีอยู่ แม้ในสภาวะที่อัตราผลตอบแทนที่แท้จริงยังแข็งแกร่ง

การผสมผสานธีมมหภาคกับโครงสร้างทางเทคนิค

สำหรับนักเทรด สิ่งสำคัญคือการผสมผสานสภาวะมหภาคเข้ากับการยืนยันทางเทคนิค แทนที่จะพึ่งพาเพียงด้านใดด้านหนึ่ง

อัตราผลตอบแทนที่แท้จริงช่วยอธิบายว่าความกดดันอาจก่อตัวอยู่ใต้ผิวน้ำตรงไหน แต่โครงสร้างกราฟจะแสดงให้เห็นว่าตลาดตอบสนองต่อแรงกดดันนั้นอย่างไรจริง ๆ

แนวรับ แนวต้าน ค่าเฉลี่ยเคลื่อนที่ และตัวชี้วัดโมเมนตัม ล้วนช่วยให้นักเทรดประเมินได้ว่าผู้ซื้อกลับเข้าสู่ตลาดจริงหรือไม่

ประเด็นนี้ยังเชื่อมโยงกับจิตวิทยาตลาดในภาพรวมด้วย

ทองคำมักได้รับความต้องการในช่วงที่มีความกังวลเกี่ยวกับเงินเฟ้อ ความน่าเชื่อถือของธนาคารกลาง หรือความไม่แน่นอนทางเศรษฐกิจที่กว้างขึ้น

ด้วยเหตุนี้ นักเทรดจึงให้ความสำคัญกับพฤติกรรมของทองคำในช่วงที่อัตราผลตอบแทนปรับตัวขึ้นชั่วคราว

หากอัตราผลตอบแทนขยับสูงขึ้นแต่ทองคำยังยืนเหนือแนวรับ นักเทรดจำนวนมากจะมองว่านักลงทุนรายใหญ่ยังคงมองโลหะมีค่าเป็นสินทรัพย์ป้องกันที่สำคัญ

ราคาทองคำสปอตเทียบกับอัตราผลตอบแทนที่แท้จริงพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี

ที่มา: TradingView. ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 20 พฤษภาคม 2026

การเปรียบเทียบราคาทองคำกับอัตราผลตอบแทนที่แท้จริงของพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี สะท้อนให้เห็นว่าโลหะมีค่ายังคงได้รับแรงหนุน แม้ในช่วงที่อัตราผลตอบแทนพันธบัตรที่ปรับด้วยเงินเฟ้อแข็งแกร่งขึ้น

สรุปใจความสำคัญ

ความสัมพันธ์ระหว่างทองคำกับอัตราผลตอบแทนที่แท้จริงยังคงเป็นหนึ่งในเครื่องชี้นำมหภาคที่สำคัญที่สุดสำหรับนักเทรดโลหะมีค่า

แม้อัตราผลตอบแทนที่แท้จริงที่ลดลงจะสนับสนุนราคาทองคำโดยทั่วไป แต่การยืนยันทางเทคนิคก็ยังมีความสำคัญ ระดับแนวรับ ตัวชี้วัดโมเมนตัม และโครงสร้างราคาภาพรวม ล้วนช่วยตัดสินว่าสภาวะมหภาคแปลผลออกมาเป็นแรงซื้อจริงหรือไม่

ขณะนี้ ทองคำยังคงแสดงความแข็งแกร่ง แม้อยู่ในสภาพแวดล้อมที่อัตราผลตอบแทนค่อนข้างแข็งแกร่ง

แม้สิ่งนี้จะไม่ลบความเสี่ยงที่ทองคำต้องเผชิญ แต่ก็สะท้อนว่าความต้องการสินทรัพย์ป้องกันยังคงมีอยู่ใต้ผิวน้ำ

อัตราผลตอบแทนที่แท้จริงอาจกำหนดธีมมหภาคโดยรวม แต่กราฟยังคงเป็นตัวตัดสินว่าผู้ซื้อพร้อมจะลงมือหรือไม่