Reprecificação da Inflação e Aumento dos Rendimentos Redefinem o Sentimento do Mercado Global | Resumo Semanal: 11 - 15 de maio de 2026

Os mercados entraram em uma fase mais cautelosa na semana passada, à medida que a inflação persistente, o aumento dos rendimentos soberanos e a renovada volatilidade energética desafiaram a narrativa mais suave de “Cachinhos Dourados” que vinha sustentando o apetite por risco em abril e início de maio. Embora a atividade econômica tenha se mantido relativamente resiliente nas principais economias, dados de inflação dos EUA mais fortes do que o esperado e a disparada dos preços do petróleo forçaram os investidores a reavaliar a probabilidade de flexibilização da política monetária no curto prazo. O resultado foi uma reprecificação ampla entre títulos, moedas e setores de ações, com os mercados cada vez mais focados na persistência inflacionária em vez de apenas no otimismo com o crescimento.

Visão Econômica

Os mercados se afastaram da narrativa relativamente confortável de “pouso suave” que vinha sustentando o apetite por risco em abril e início de maio. Em vez disso, os investidores passaram a focar cada vez mais na persistência inflacionária, no aumento dos rendimentos soberanos e na possibilidade crescente de que os bancos centrais precisem manter a política restritiva por mais tempo do que o esperado anteriormente.

O principal catalisador veio dos Estados Unidos, onde os dados de inflação de abril surpreenderam para cima. O CPI cheio subiu 0,6% no mês e 3,8% no ano, enquanto o núcleo do CPI aumentou 0,4% no mês e 2,8% no ano. Os preços ao produtor também aceleraram fortemente, com o PPI subindo 6,0% em relação ao ano anterior.

Importante notar que as pressões inflacionárias apareceram juntamente com uma atividade ainda resiliente, e não sinais de fraqueza econômica. As vendas no varejo subiram 0,5%, a produção industrial aumentou 0,7% e os pedidos de auxílio-desemprego permaneceram relativamente baixos, próximos de 211.000.

Ações, Títulos e Commodities

Ações

O desempenho dos mercados acionários tornou-se mais seletivo à medida que as preocupações com a inflação se intensificaram ao longo da semana. Os índices dos EUA inicialmente se mantiveram relativamente resilientes devido ao suporte contínuo dos setores de tecnologia de grande capitalização e ligados à IA, embora o sentimento tenha enfraquecido após os dados de inflação e o subsequente aumento dos rendimentos dos títulos.

O S&P 500 terminou a semana praticamente estável, enquanto o Nasdaq Composite e o Dow Jones Industrial Average recuaram modestamente. As ações europeias tiveram desempenho claramente inferior. O STOXX Europe 600 caiu cerca de 0,9%, enquanto o DAX da Alemanha e o CAC 40 da França registraram perdas mais acentuadas, já que rendimentos mais altos e expectativas de crescimento regional mais fracas pesaram sobre o sentimento. O FTSE 100 também enfraqueceu, embora sua maior exposição a empresas ligadas à energia tenha ajudado a limitar parte da pressão negativa.

Os mercados asiáticos também enfrentaram dificuldades. O Nikkei 225 do Japão caiu mais de 2% devido à pressão dos rendimentos globais mais altos sobre setores orientados ao crescimento, enquanto tanto o Hang Seng quanto o Shanghai Composite terminaram a semana em baixa, com investidores permanecendo cautelosos diante das condições de demanda doméstica e da incerteza comercial mais ampla.

Títulos

Os mercados de títulos passaram por algumas das reprecificações mais acentuadas da semana. O rendimento do Treasury de 10 anos dos EUA subiu para perto de 4,6%, enquanto o rendimento de 2 anos ultrapassou 4,0% à medida que os investidores ajustaram para cima as expectativas em relação ao Fed.

O rendimento do Bund alemão de 10 anos subiu acima de 3,1%, os gilts britânicos de 10 anos se aproximaram de 5,1% e os títulos do governo japonês atingiram máximas de várias décadas, próximos de 2,7%.

O movimento reforçou a visão crescente do mercado de que os bancos centrais podem precisar manter a política restritiva por mais tempo, já que as pressões inflacionárias permanecem persistentes.

Commodities

Os mercados de commodities tornaram-se centrais para a narrativa macroeconômica. Os preços do petróleo dispararam ao longo da semana, à medida que riscos geopolíticos e preocupações com a oferta se intensificaram, reforçando os temores inflacionários em diversas classes de ativos.

O ouro, no entanto, caiu cerca de 2,5%, para US$ 4.557 por onça, à medida que os rendimentos reais mais altos e um dólar americano mais forte reduziram a demanda por ativos defensivos sem rendimento.

No geral, o desempenho entre classes de ativos refletiu um mercado reavaliando o equilíbrio entre crescimento resiliente e inflação persistente, em vez de precificar um ambiente de risco claro.

Desempenho Setorial

O desempenho setorial refletiu uma rotação clara para áreas defensivas e protegidas contra inflação, à medida que o aumento dos rendimentos e dos preços de energia pesaram sobre o apetite geral por risco.

Energia foi o setor de melhor desempenho durante a semana, subindo 4,75% com a disparada dos preços do petróleo bruto em meio a novas preocupações geopolíticas e riscos de oferta. Bens de Consumo e Saúde também superaram, com ganhos de 3,44% e 2,98%, respectivamente, à medida que os investidores migraram para setores vistos como mais resilientes durante períodos de incerteza inflacionária e volatilidade de mercado.

O setor financeiro teve um ganho mais modesto de 1,12%, apoiado por rendimentos mais altos, mas limitado por preocupações de que condições financeiras mais restritivas possam eventualmente pressionar a atividade econômica e o crescimento do crédito. Tecnologia da Informação e Serviços de Comunicação ainda fecharam em alta, com ganhos de 1,71%, embora o ímpeto tenha enfraquecido no final da semana, à medida que o aumento dos rendimentos pressionou setores de crescimento mais sensíveis à duração.

Indústrias mais sensíveis à economia caíram 0,76%, refletindo maior cautela em relação às perspectivas de crescimento global. Serviços Públicos também tiveram desempenho inferior, caindo 1,58% à medida que o aumento dos rendimentos soberanos reduziu a demanda por setores tradicionalmente vistos como substitutos de títulos.

No geral, a rotação setorial sugeriu que os investidores passaram a priorizar cada vez mais a resiliência à inflação e a previsibilidade de lucros defensivos em vez da exposição ao crescimento cíclico.

Desempenho Setorial de 11 a 15 de maio de 2026

Fonte: FE Analytics. Todos os índices de retorno total em USD. Desempenhos passados não são indicativos confiáveis de resultados futuros. Dados de 15 de maio de 2026.

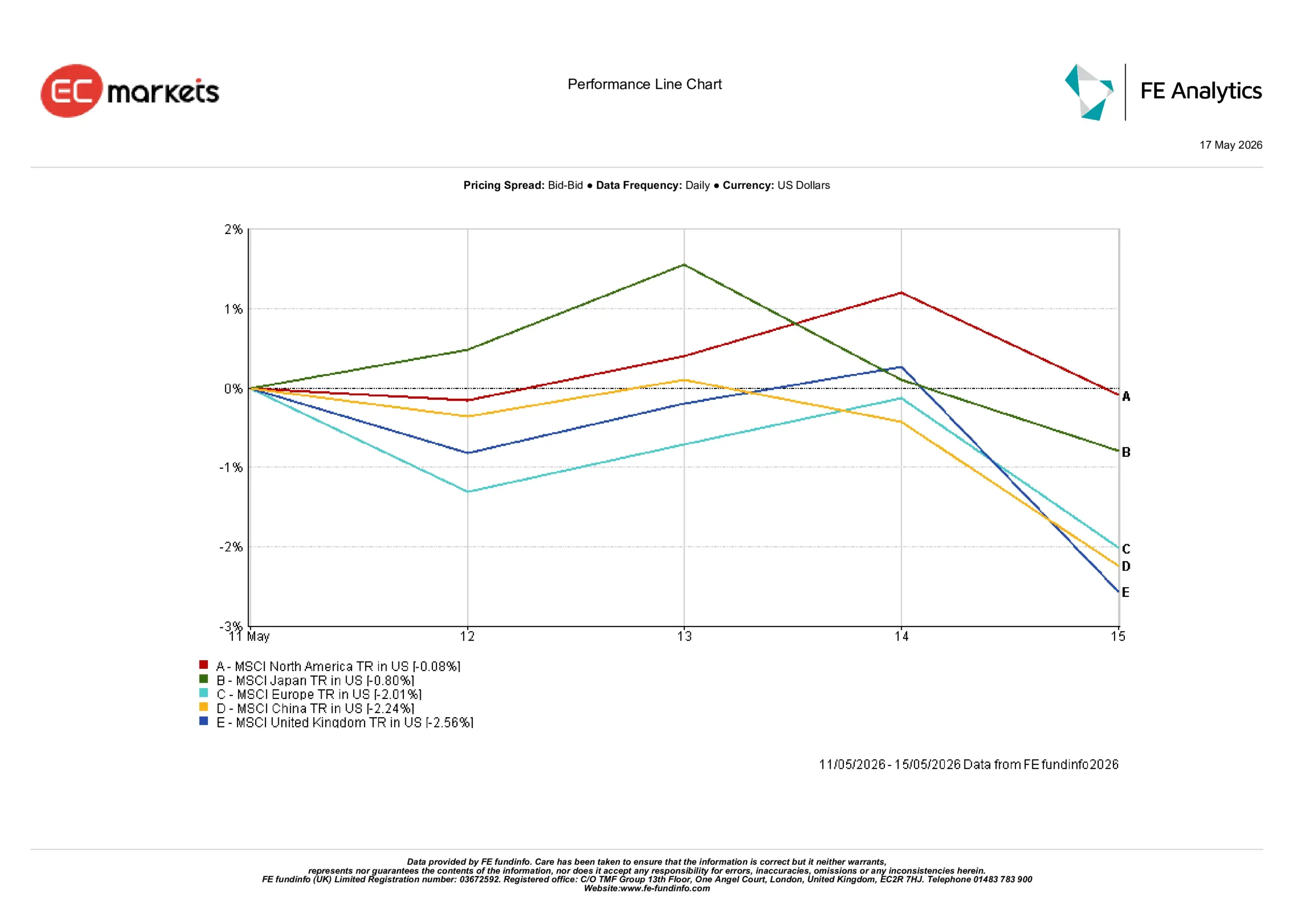

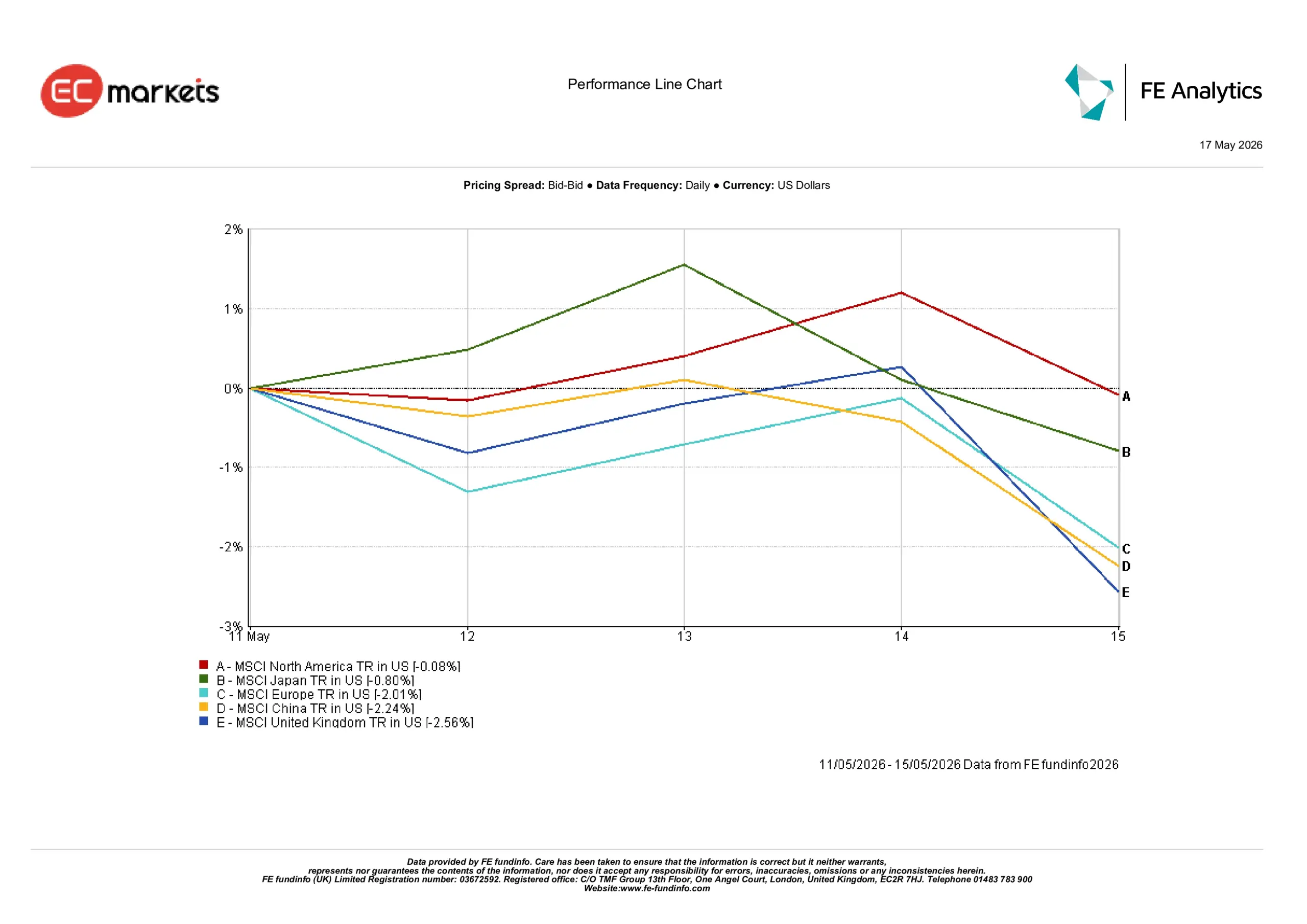

Mercados Regionais

A divergência regional tornou-se mais acentuada à medida que o aumento dos rendimentos soberanos e as preocupações inflacionárias remodelaram o desempenho das ações globais.

A América do Norte mostrou-se a região principal mais resiliente, caindo apenas 0,08%, já que a força das empresas de tecnologia de grande capitalização ajudou a amortecer o impacto do aumento dos rendimentos dos Treasuries e das condições financeiras mais restritas. O Japão também se manteve relativamente bem, com o MSCI Japan caindo 0,80% em dólares, já que a fraqueza contínua do iene reduziu os retornos para investidores internacionais.

Em outros lugares, as perdas foram mais acentuadas. O MSCI Europe caiu 2,01%, já que o enfraquecimento do ímpeto de crescimento regional, combinado com rendimentos mais altos, pesou sobre o sentimento. O MSCI China caiu 2,24%, com investidores permanecendo cautelosos quanto ao ritmo e à sustentabilidade da recuperação doméstica do país em meio a preocupações contínuas com a demanda.

O Reino Unido foi a principal região de pior desempenho, caindo 2,56%. O movimento refletiu uma combinação de incerteza política, fraqueza da libra esterlina e pressão sobre vários dos maiores setores do mercado.

No geral, o capital global continuou favorecendo mercados com liderança tecnológica mais forte e resiliência econômica relativa, enquanto regiões mais expostas a dinâmicas de crescimento mais fracas e pressão cambial ficaram para trás.

Desempenho Regional de 11 a 15 de maio de 2026

Fonte: FE Analytics. Todos os índices de retorno total em USD. Desempenhos passados não são indicativos confiáveis de resultados futuros. Dados de 15 de maio de 2026.

Mercados Cambiais

Os mercados de câmbio refletiram um movimento decisivo de volta à força do dólar americano, à medida que o aumento dos rendimentos dos Treasuries e a mudança nas expectativas de juros sustentaram o posicionamento defensivo.

O EUR/USD enfraqueceu de forma constante durante a semana, caindo de cerca de 1,1783 para aproximadamente 1,1626 até sexta-feira, à medida que expectativas de crescimento mais fracas na zona do euro e diferenciais de juros mais amplos pesaram sobre a moeda única.

A libra esterlina também sofreu forte pressão vendedora, com o GBP/USD caindo de cerca de 1,3611 para perto de 1,3325, já que a incerteza política agravou a força mais ampla do dólar.

O iene permaneceu sob pressão apesar do aumento dos rendimentos dos títulos japoneses. O USD/JPY subiu de cerca de 157,18 para aproximadamente 158,77 durante a semana, já que os rendimentos mais altos dos EUA continuaram dominando a dinâmica relativa das taxas. O GBP/JPY caiu de cerca de 213,93 para 211,54, refletindo a fraqueza da libra tanto em relação ao dólar quanto ao iene.

No geral, os mercados de câmbio reforçaram a narrativa macroeconômica dominante observada em outras classes de ativos, com os mercados recompensando a vantagem de rendimento e a resiliência econômica, enquanto moedas ligadas a dinâmicas de crescimento mais fracas tiveram dificuldade em atrair suporte sustentado.

Perspectivas e a Próxima Semana

Olhando para frente, os mercados provavelmente permanecerão altamente sensíveis aos dados de inflação e atividade que serão divulgados, após a forte reprecificação observada nos mercados de juros nesta semana. Os investidores acompanharão de perto se as recentes pressões inflacionárias permanecem concentradas nos mercados de energia ou começam a se espalhar de forma mais ampla para salários e preços ao consumidor.

As próximas divulgações do CPI do Canadá e do Reino Unido serão importantes para as expectativas globais de juros, enquanto os dados preliminares do PMI nos EUA, Europa e Ásia ajudarão os investidores a avaliar se as condições financeiras mais restritivas estão começando a pesar de forma mais significativa sobre o ritmo econômico.

Os mercados de títulos também devem permanecer centrais para o sentimento geral. Uma pressão adicional de alta nos rendimentos soberanos pode continuar desafiando as avaliações das ações, especialmente nos setores de crescimento mais sensíveis às taxas. Ao mesmo tempo, qualquer estabilização nos preços do petróleo ou moderação nas expectativas de inflação pode ajudar a aliviar parte da pressão que surgiu nos mercados globais durante a segunda metade da semana.

Por ora, os investidores parecem estar entrando em uma fase mais cautelosa do ciclo macroeconômico, onde a persistência inflacionária e as condições financeiras importam mais do que apenas a resiliência do crescimento.