エネルギーの変動性が再浮上、成長志向のポジショニングに早くも負担の兆し|週間まとめ:2026年4月20日~24日

Table of Content

先週、グローバル市場はより慎重な姿勢に転じました。ホルムズ海峡の緊張再燃が原油価格を押し上げ、最近のグロース資産へのローテーションに影響を与えました。米国株は比較的堅調さを維持した一方で、欧州と中国は成長鈍化の兆しやエネルギー感応度の高まりから出遅れました。

経済概況

今週はエネルギーを巡る新たな動きが市場を形作りました。4月初旬に見られた地政学的リスクの緩和が持続可能かどうか、市場は再評価しました。ホルムズ海峡周辺で新たな混乱懸念が浮上し、原油市場に供給不安が再燃、安定化の兆しが見え始めていた局面に水を差しました。

これは世界的な成長鈍化の背景の中で起こりました。ユーロ圏では速報PMIが引き続き縮小圏にとどまり、総合指数は50を下回り、サービス業の活動もさらに弱まりました。一方、米国と英国の活動はより堅調で、減速が一様ではなく、ばらつきがあることを示唆しています。

米国では、インフレを巡る見通しがエネルギー動向に敏感なままです。以前のデータではやや落ち着きが見られましたが、原油高による再度の波及リスクは依然として残っています。これによりFRBは慎重姿勢を維持しており、政策期待は概ね安定していますが、データ次第で大きく変動し得る状況です。

欧州および英国では、政策環境は引き続き制約を受けています。成長指標は軟化が続き、インフレ期待もエネルギー価格に敏感なままです。アジアでは中国の成長は比較的安定しているものの、国内需要指標はまちまちであり、日銀は政策正常化に向けて段階的かつ慎重なアプローチを継続しています。

全体として、マクロ環境は明確な回復というよりも、成長の底堅さはあるもののエネルギー主導の新たな変動に脆弱な、もろい安定化局面の様相を呈しています。

市場概況

株式

株式市場はこの変化を反映し、パフォーマンスは幅広いリスクオンではなく、より選別的な動きとなりました。米国ではS&P500が週末にかけて小幅高となり、主にテクノロジーやグロース志向セクターの継続的な強さに支えられました。ナスダックも上昇し、リーダーシップを拡大しましたが、ダウ工業株30種平均は出遅れ、より景気循環的なセグメントの弱さを反映しました。

対照的に、欧州株は勢いを維持できませんでした。STOXXヨーロッパ600は週を通じて下落し、ドイツDAXやFTSE100も下落しました。これは成長期待の弱まりとエネルギー動向への感応度の高さが要因です。

アジア市場はまちまちの展開となりました。日本はグローバルなポジショニングや為替動向に支えられ、相対的に底堅さを見せましたが、中国株は国内需要懸念が上値を抑え、引き続き圧力を受けました。

債券

債券市場は慎重な期待調整を反映しました。米国債利回りは週末にかけて小幅に低下し、10年債は4.30%付近、2年債は3.78%付近で推移しました。これは、インフレ圧力の緩和とエネルギー主導の価格ショック再燃リスクとのバランスを市場が取っていることを示唆しています。

コモディティ

原油は引き続きセンチメントの中心的なドライバーとなりました。価格は週初に上昇した後、安定し、地政学的リスクプレミアムが市場に織り込まれ続けていることを裏付けました。金も下支えされ、利回り低下と不透明感の残存から恩恵を受けました。

全体として、複数資産の動きは、投資家が成長改善のシグナルとエネルギー市場に関連した新たなインフレリスクとのバランスを取っていることを示唆しています。

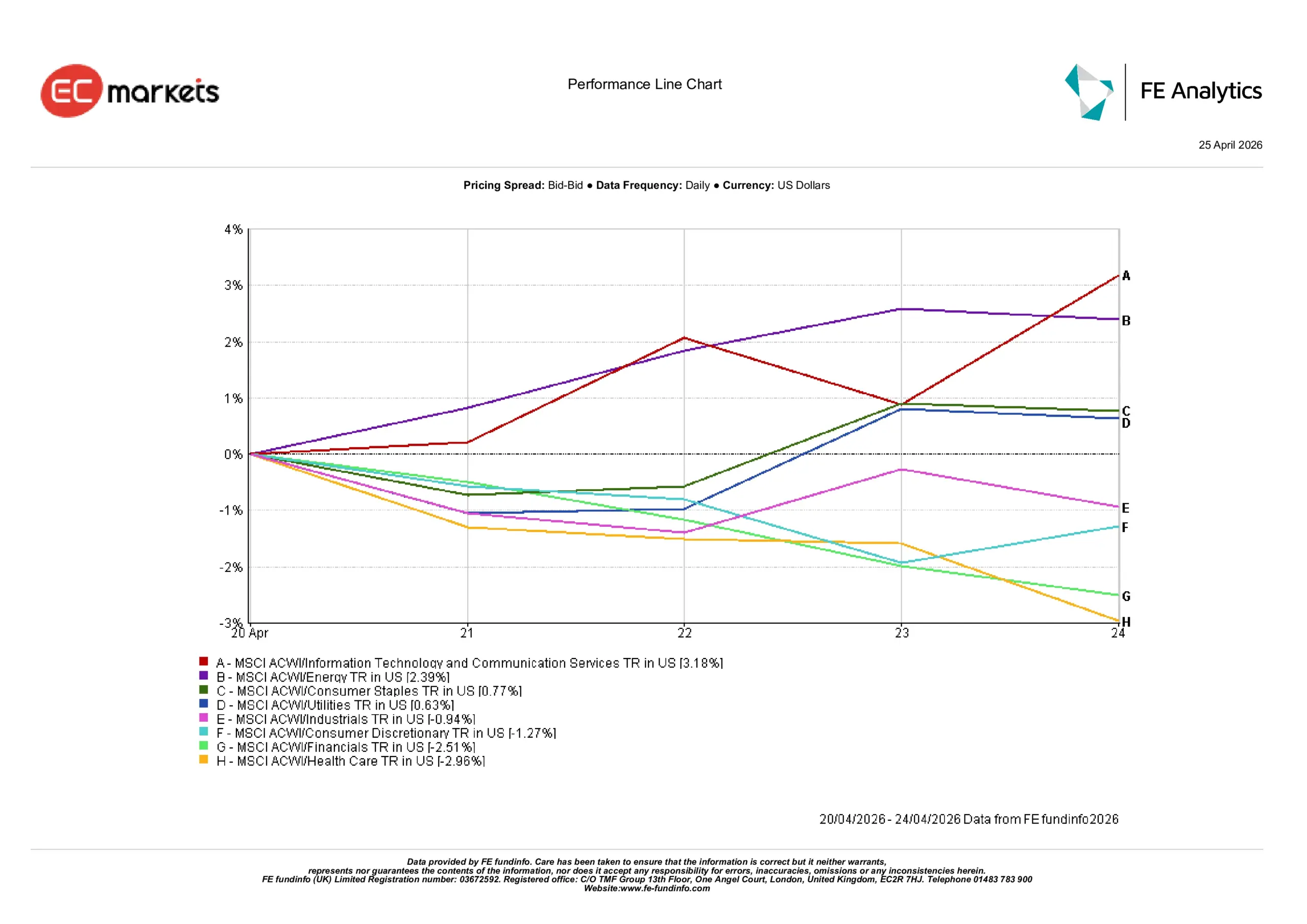

セクター別パフォーマンス

セクター別パフォーマンスは、より慎重かつ不均一なローテーションを反映し、リーダーシップは広がるのではなく絞り込まれました。

情報技術およびコミュニケーションサービスが最も好調で、週を通じて3.18%上昇しました。これは利回り低下とグロースエクスポージャーへの継続的な需要に支えられました。エネルギーも2.39%のプラスリターンを記録し、原油価格の反発と供給懸念の再燃を反映しました。

ディフェンシブセクターは相対的に底堅さを見せましたが、主導はしませんでした。生活必需品は0.77%上昇、公益事業は0.63%上昇し、投資家がディフェンシブエクスポージャーを一部維持しつつも、安全資産への全面的なローテーションには至っていないことを示唆しています。

より景気循環的なセクターはアンダーパフォームしました。資本財は0.94%下落、一般消費財は1.27%下落し、持続的な成長回復への信頼が限定的であることを示しています。金融は最も弱いパフォーマンスの一つで2.51%下落し、金利不透明感やマクロ感応度が重しとなりました。ヘルスケアも出遅れ、2.96%下落しました。

全体として、セクター別パフォーマンスは、投資家がグロースに選択的にポジションを取っているものの、全面的な景気循環ローテーションへの強い確信は持っていないことを示唆しています。

セクター別パフォーマンス 2026年4月20日~24日

出典:FE Analytics。すべての指数は米ドル建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2026年4月24日現在。

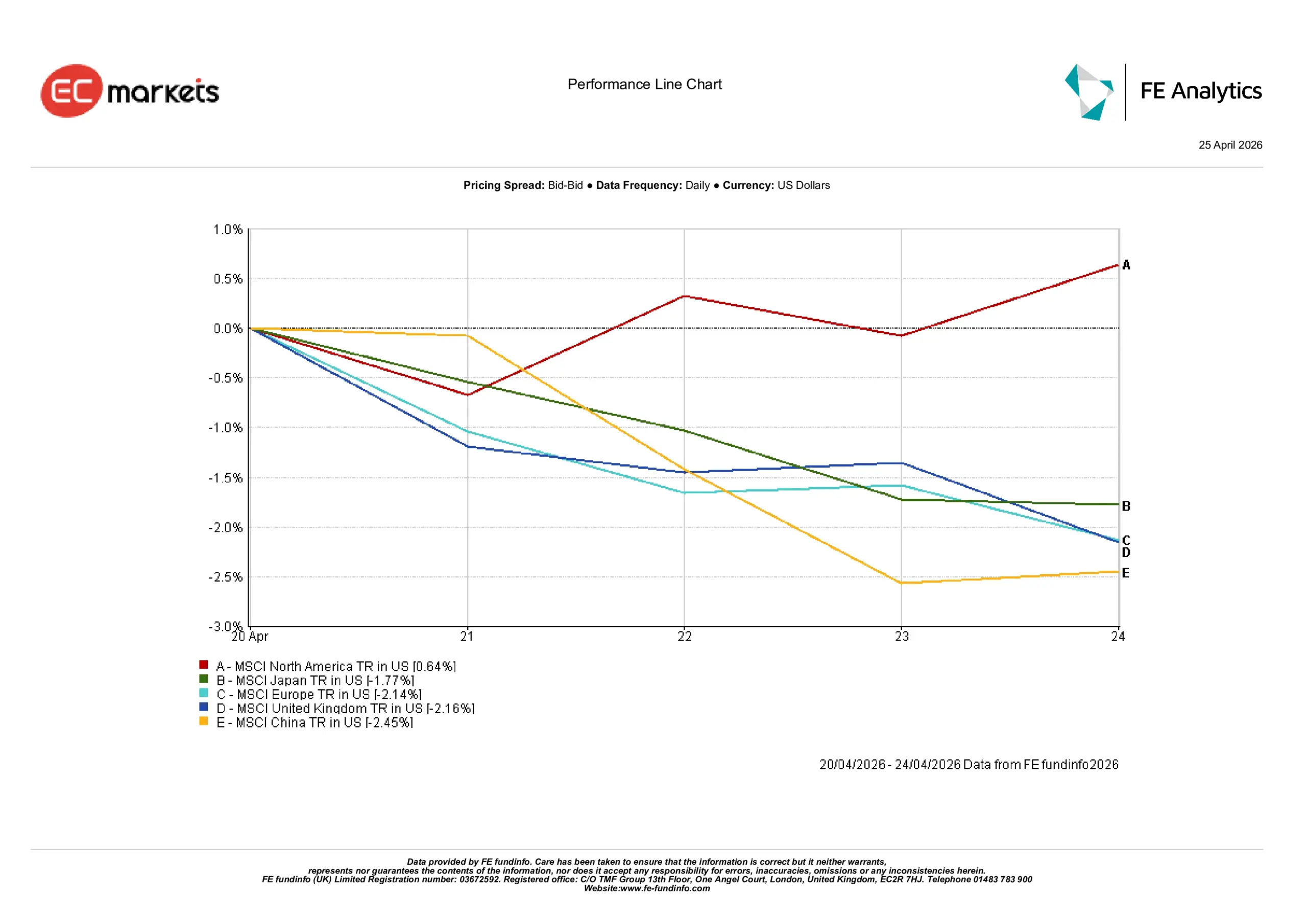

地域別市場

地域別パフォーマンスは、グローバル市場の動きに明確な乖離があることを浮き彫りにしました。

北米は唯一上昇し、週を通じて0.64%上昇しました。これはテクノロジーの継続的な強さと比較的堅調な業績期待に支えられました。

他の主要地域はすべて下落しました。日本は1.77%下落し、グローバルなセンチメントと為替要因の組み合わせが影響しました。欧州は2.14%下落、英国も2.16%下落し、いずれも成長期待の弱まりとエネルギー感応度の高さが影響しました。

中国は最も弱いパフォーマンスとなり、2.45%下落しました。これは国内需要懸念やリスクセンチメントの悪化が株式市場の重しとなったためで、見出し成長データが安定していたにもかかわらず下落しました。

この乖離は、資本が成長の見通しがより明確な市場に集中し、外部リスクへの感応度が高い地域が引き続き出遅れていることを示唆しています。

地域別パフォーマンス 2026年4月20日~24日

出典:FE Analytics。すべての指数は米ドル建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2026年4月24日現在。

為替市場

外国為替市場は、よりバランスが取れ、方向感の乏しい環境を反映しました。

EUR/USD:

週初の1.1789から4月24日には1.1722へ下落し、ユーロ圏の成長鈍化シグナルを背景にユーロへの圧力が続いていることを示しました。

GBP/USD:

比較的安定し、1.3535から1.3533へ小幅に動きました。これは、国内データがまちまちであったにもかかわらず、ポンドが底堅さを維持したことを示唆しています。

USD/JPY:

158.82から159.38へ上昇し、金利差の継続と日銀の段階的な政策スタンスによる円安が続いていることを浮き彫りにしました。

GBP/JPY:

214.96から215.67へ上昇し、安定したポンドと弱含む円の組み合わせを反映しました。

全体として、為替市場は米国の成長の底堅さと、主要経済圏間の政策の乖離というマクロの大きな流れを裏付けました。

見通しと今週の注目点

来週に向けての最大の焦点は、成長の底堅さとエネルギー主導の新たな不確実性との間で、このもろいバランスを市場が維持できるかどうかです。

速報PMIデータは、特に欧州で既に縮小シグナルが出ている中、世界的な活動の強さについてさらなる洞察を与えるでしょう。英国と日本のインフレデータも、最近のエネルギー変動がより広範な価格圧力に波及している兆候がないか注目されます。

同時に、地政学的な動向も引き続き重要です。ホルムズ海峡周辺での新たな混乱リスクは、4月初旬に見られた原油価格の緩和が一時的なもので構造的なものではない可能性を示唆しています。そのため、エネルギー価格が再び上昇し始めれば、市場はより慎重なトーンで週を迎えることになるかもしれません。

エネルギー市場が安定すれば、グロースセクターへの最近のポジショニングは維持される可能性があります。しかし、変動性が戻れば、先週の動きは回復の継続というよりも、不確実性の高い期間における一時的な小休止に見えるかもしれません。

まとめ:

中心的な問いは、もはや状況が改善しているかどうかではなく、リスク選好を維持できるほど十分に安定しているかどうかです。