Por Qué Tu Dinero Pierde Valor Con El Tiempo (Y Qué Puedes Hacer Al Respecto)

Por qué los precios nunca parecen mantenerse iguales

Con el tiempo, la mayoría de las personas nota lo mismo: los gastos cotidianos aumentan gradualmente. Los comestibles cuestan más que antes, el alquiler sube, e incluso los servicios más simples se vuelven más caros. No siempre es algo dramático, pero a lo largo de los años, el cambio se vuelve evidente.

Esto ocurre debido a la inflación. En términos simples, la inflación es el aumento gradual en el precio de bienes y servicios a lo largo del tiempo. A medida que los precios suben, la misma cantidad de dinero compra menos que antes. Esto significa que el valor del dinero no es fijo. Cambia a medida que cambia el costo de vida.

Qué es la inflación y cómo funciona

La inflación refleja el movimiento general de los precios en una economía. No se refiere a que un solo producto se vuelva más caro, sino a un aumento generalizado en el costo de vida.

Existen varias razones por las que ocurre la inflación. Un factor común es la demanda. Cuando más personas están dispuestas y pueden gastar, las empresas pueden subir los precios. Otro factor es el costo. Si el costo de producir bienes aumenta, como mayores costos de energía o materias primas, las empresas pueden trasladar esos aumentos a los consumidores. Los bancos centrales también juegan un papel, utilizando tasas de interés y políticas monetarias para ayudar a gestionar la inflación y apoyar la estabilidad económica.

A lo largo de períodos prolongados, incluso una inflación moderada puede tener un efecto significativo. Históricamente, la inflación ha promediado alrededor del 3% anual en muchas economías desarrolladas. Aunque esto puede no parecer importante al principio, se acumula con el tiempo. A este ritmo, el poder adquisitivo del dinero puede reducirse aproximadamente a la mitad en un período de poco más de 20 años.

En términos prácticos, algo que cuesta £100 hoy podría costar cerca de £180 en unos 20 años, simplemente debido al aumento de los precios. Por eso la inflación suele describirse como una erosión gradual en lugar de un cambio repentino.

Cómo afecta la inflación a tu poder adquisitivo

Una forma útil de entender la inflación es a través de la idea de poder adquisitivo. Esto se refiere a cuánto puedes comprar con una cantidad determinada de dinero.

A medida que los precios suben, el poder adquisitivo disminuye. En términos prácticos, esto significa que el dinero guardado en efectivo puede perder gradualmente su valor real con el tiempo. Incluso si la cifra en una cuenta de ahorros aumenta, puede que no siga el ritmo del aumento del costo de vida.

Ahorrar dinero sigue siendo importante para la estabilidad y la accesibilidad. Sin embargo, los rendimientos de los ahorros en efectivo históricamente han estado cerca de la tasa de inflación. Esto significa que, aunque los ahorros puedan parecer crecer en términos nominales, su valor real a menudo cambia muy poco con el tiempo. En algunos casos, si las tasas de interés caen por debajo de la inflación, el poder adquisitivo del efectivo puede disminuir gradualmente.

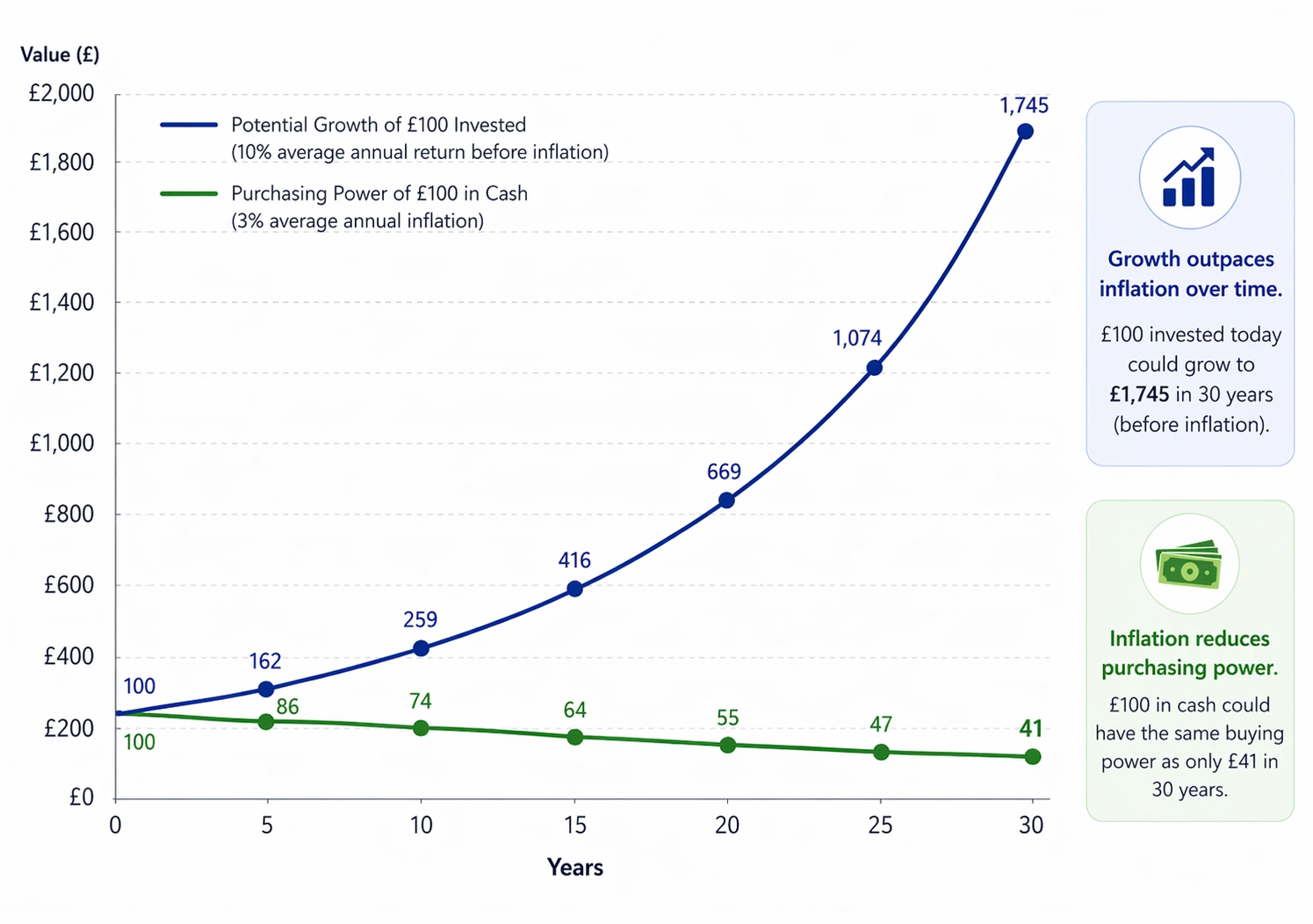

El impacto a largo plazo de la inflación vs. la inversión

Supuestos y advertencia de riesgo: Este es un ejemplo ilustrativo solo con fines educativos. Se asume una tasa de inflación promedio anual del 3% y un rendimiento anual de inversión del 10% antes de inflación y comisiones.

La inflación real y los rendimientos del mercado fluctuarán y pueden ser mayores o menores que estas cifras. Su capital está en riesgo, y el valor de las inversiones puede bajar así como subir. El rendimiento pasado no es un indicador fiable de resultados futuros.

El papel de la inversión a largo plazo

A lo largo de períodos más largos, algunas personas recurren a la inversión como una forma de gestionar los efectos de la inflación. Inversiones como acciones, bonos o fondos históricamente han ofrecido potencial de crecimiento con el tiempo.

Diferentes tipos de activos han mostrado resultados muy distintos. Los mercados bursátiles amplios, por ejemplo, históricamente han ofrecido rendimientos anuales promedio de alrededor del 10% antes de inflación, mientras que los bonos y el efectivo suelen producir rendimientos más bajos en el mismo período.

Sin embargo, estas cifras generales no cuentan toda la historia. Una vez que se tiene en cuenta la inflación, el rendimiento real de las acciones históricamente ha sido más cercano al 7%, mientras que los bonos y el efectivo a menudo han ofrecido ganancias mucho menores en términos reales.

A diferencia de los ahorros, las inversiones pueden subir y bajar de valor. Esto significa que existe el riesgo de pérdidas, especialmente a corto plazo. Sin embargo, en horizontes de tiempo más largos, el crecimiento puede ayudar a compensar la erosión gradual del poder adquisitivo causada por la inflación.

Es importante reconocer que invertir no es adecuado para todas las situaciones. Requiere tiempo, paciencia y comprensión del riesgo. En lugar de reemplazar el ahorro, a menudo se considera junto a él como parte de un enfoque financiero más amplio.

Equilibrando estabilidad y crecimiento

Ahorrar e invertir cumplen funciones diferentes, y ambos pueden desempeñar un papel en la planificación financiera.

El ahorro respalda las necesidades a corto plazo. Proporciona acceso a efectivo, ayuda a gestionar gastos inesperados y ofrece un nivel de estabilidad financiera.

La inversión, por otro lado, se utiliza normalmente para objetivos a más largo plazo, donde hay tiempo para gestionar los cambios en el valor de mercado. El equilibrio entre ambos dependerá de las circunstancias individuales, incluyendo el horizonte temporal, los objetivos financieros y la tolerancia al riesgo.

No todos los enfoques serán adecuados para todos, y lo que funciona para una persona puede no ser apropiado para otra.

Qué tener en cuenta

Al pensar en cómo la inflación puede afectar tus finanzas, puede ser útil considerar el horizonte temporal involucrado. Para necesidades a corto plazo, la estabilidad y el acceso a los fondos suelen ser más importantes que el crecimiento. A lo largo de períodos más largos, el impacto de la inflación se vuelve más significativo, por lo que algunas personas consideran enfoques que permitan un crecimiento potencial con el tiempo.

Estas consideraciones no se tratan de elegir un enfoque sobre otro, sino de entender cómo se comportan diferentes herramientas a lo largo del tiempo.

En resumen

El dinero no mantiene su valor indefinidamente. Con el tiempo, la inflación reduce gradualmente lo que puede comprar, lo que hace que entender el poder adquisitivo sea una parte importante de la conciencia financiera.

El ahorro cumple un papel clave al proporcionar estabilidad y seguridad a corto plazo. La inversión puede ofrecer potencial de crecimiento a largo plazo, aunque conlleva riesgo e incertidumbre. Utilizados juntos, pueden formar un enfoque más equilibrado, ayudando a las personas a gestionar tanto las necesidades presentes como los objetivos futuros.