وقف إطلاق النار مستمر مع إعادة الأسواق تسعير مخاطر الطاقة وعودتها إلى النمو | مراجعة أسبوعية: ١٣-١٧ أبريل ٢٠٢٦

شهدت الأسواق العالمية انتعاشاً الأسبوع الماضي مع انخفاض أسعار النفط وبقاء مضيق هرمز مفتوحاً، مما ساعد على تراجع تسعير الأزمات وتحسن معنويات المخاطرة. قادت الأسهم المكاسب، وتراجعت العوائد، وقام المستثمرون بإعادة التوجه نحو القطاعات النامية، رغم أن التوترات الجيوسياسية المتجددة لا تزال تهدد التعافي.

نظرة عامة على الاقتصاد

قضت الأسواق الأسبوع الماضي في تقييم ما إذا كانت التقلبات الحادة المدفوعة بالطاقة التي شهدتها بداية أبريل قد بلغت ذروتها، وما إذا كانت الظروف مهيأة لعودة أوسع في أصول المخاطرة إلى طبيعتها.

كان في مركز هذا التحول بقاء مضيق هرمز مفتوحاً طوال الأسبوع. وبينما تلاشى الصدمة الفورية للإمدادات، بقيت القناعة بشأن تعافٍ مستدام مترددة.

وقد عزز هذا الحذر الخلفية الأضعف للنمو العالمي. حيث خفض صندوق النقد الدولي توقعاته لنمو الاقتصاد العالمي في عام 2026 إلى 3.1%، محذراً من أن استمرار الاضطرابات في إمدادات الطاقة قد يدفع الاقتصاد العالمي نحو سيناريو سلبي بنسبة 2.5%.

في الولايات المتحدة، ارتفعت أسعار المنتجين في مارس بنسبة 0.5% على أساس شهري، أقل من التوقعات البالغة 1.1%، بينما زادت أسعار الواردات بنسبة 0.8% مقابل توقعات 2.0%. يشير ذلك إلى انتقال محدود نسبياً لارتفاع أسعار النفط، رغم استمرار صانعي السياسات في التحذير من آثار متأخرة على التضخم العام.

في أوروبا والمملكة المتحدة، بقيت خلفية السياسات معقدة، مع تباطؤ النمو واستمرار المخاوف بشأن التضخم. وفي آسيا، وفر نمو الناتج المحلي الإجمالي في الصين بنسبة 5.0% على أساس سنوي بعض الدعم، رغم أن ضعف الاستهلاك واتجاهات العقارات أظهرت طلباً غير متوازن، بينما حافظ بنك اليابان على موقف تدريجي في السياسة النقدية.

بشكل عام، اتجهت البيئة الكلية نحو الاستقرار الحذر، لكنها بقيت هشة وحساسة للغاية لأي اضطرابات جديدة في الطاقة.

نظرة عامة على الأسواق

الأسهم

انتقلت الأسهم العالمية من تعافٍ حذر إلى نبرة أكثر وضوحاً نحو المخاطرة مع تقدم الأسبوع.

الولايات المتحدة

في الولايات المتحدة، ارتفع مؤشر S&P 500 بنسبة 4.53%، بينما حقق مؤشر ناسداك مكاسب تقارب 7% و تقدم مؤشر داو جونز الصناعي بنسبة 3.2%. ساهم انخفاض أسعار النفط في تخفيف المخاوف بشأن التضخم والظروف المالية، مما سمح للمستثمرين بإعادة التوجه نحو الأصول طويلة الأجل.

أوروبا

أداء الأسهم الأوروبية كان قوياً أيضاً. وواصل مؤشر STOXX Europe 600 مكاسبه، مدعوماً بالفائدة المباشرة لانخفاض تكاليف الطاقة على توقعات التضخم في المنطقة. وتفوق مؤشر داكس الألماني مع إعادة المستثمرين بناء تعرضهم للقطاعات الصناعية والموجهة للتصدير، بينما حقق مؤشر FTSE 100 مكاسب أكثر تواضعاً بسبب وزنه الأكبر في شركات الطاقة.

آسيا

في آسيا، كان الأداء أكثر تبايناً لكنه إيجابي بشكل عام. وصل مؤشر نيكاي 225 الياباني إلى مستويات قياسية قبل أن يتماسك، مدعوماً بشهية المخاطرة العالمية وتوقعات سياسة مستقرة من بنك اليابان. وتقدمت الأسهم الصينية بفضل بيانات نمو أقوى، رغم أن المكاسب كانت أكثر تحفظاً مع استمرار المخاوف بشأن الطلب المحلي.

السندات

عكست أسواق السندات تراجعاً جزئياً في مخاطر التضخم. تراجعت عوائد سندات الخزانة الأمريكية مع نهاية الأسبوع، حيث انخفض عائد العشر سنوات إلى 4.246% و عائد السنتين إلى 3.7%، مع تراجع بيانات التضخم وانخفاض أسعار النفط مما قلل من الحاجة لمزيد من التشديد. وفي أوروبا، تراجعت العوائد أيضاً مع تأجيل توقعات تشديد السياسات النقدية.

السلع

قدمت أسواق السلع أوضح إشارة على تغير المعنويات. انخفض خام برنت بنسبة 9% إلى 90.38 دولار، بينما تراجع خام غرب تكساس بأكثر من 11% إلى 83.85 دولار، مما يعكس تراجعاً سريعاً في علاوات المخاطر الجيوسياسية. وبقي الذهب مدعوماً، مما يشير إلى أن حالة عدم اليقين الأساسية لم تتبدد بالكامل.

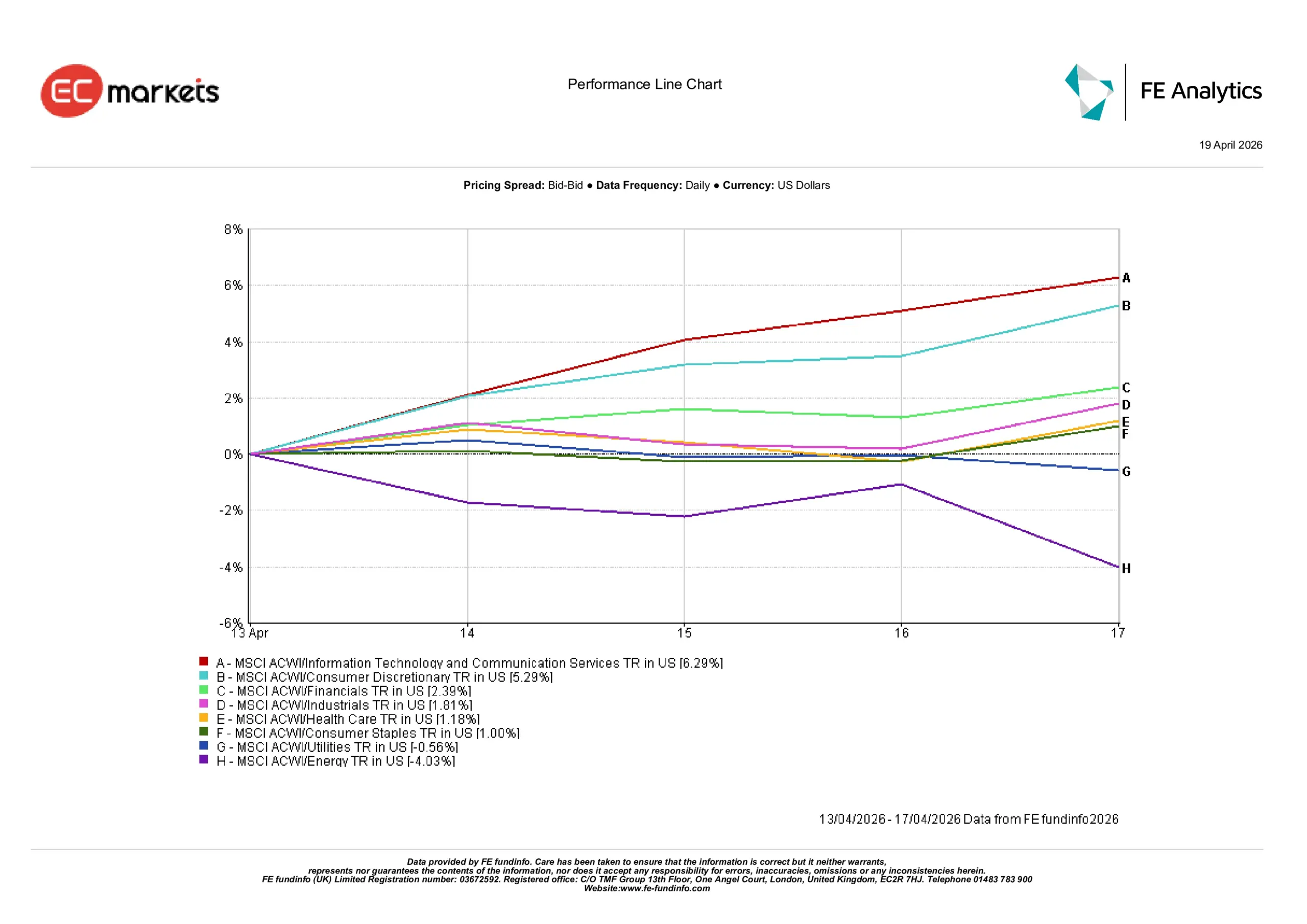

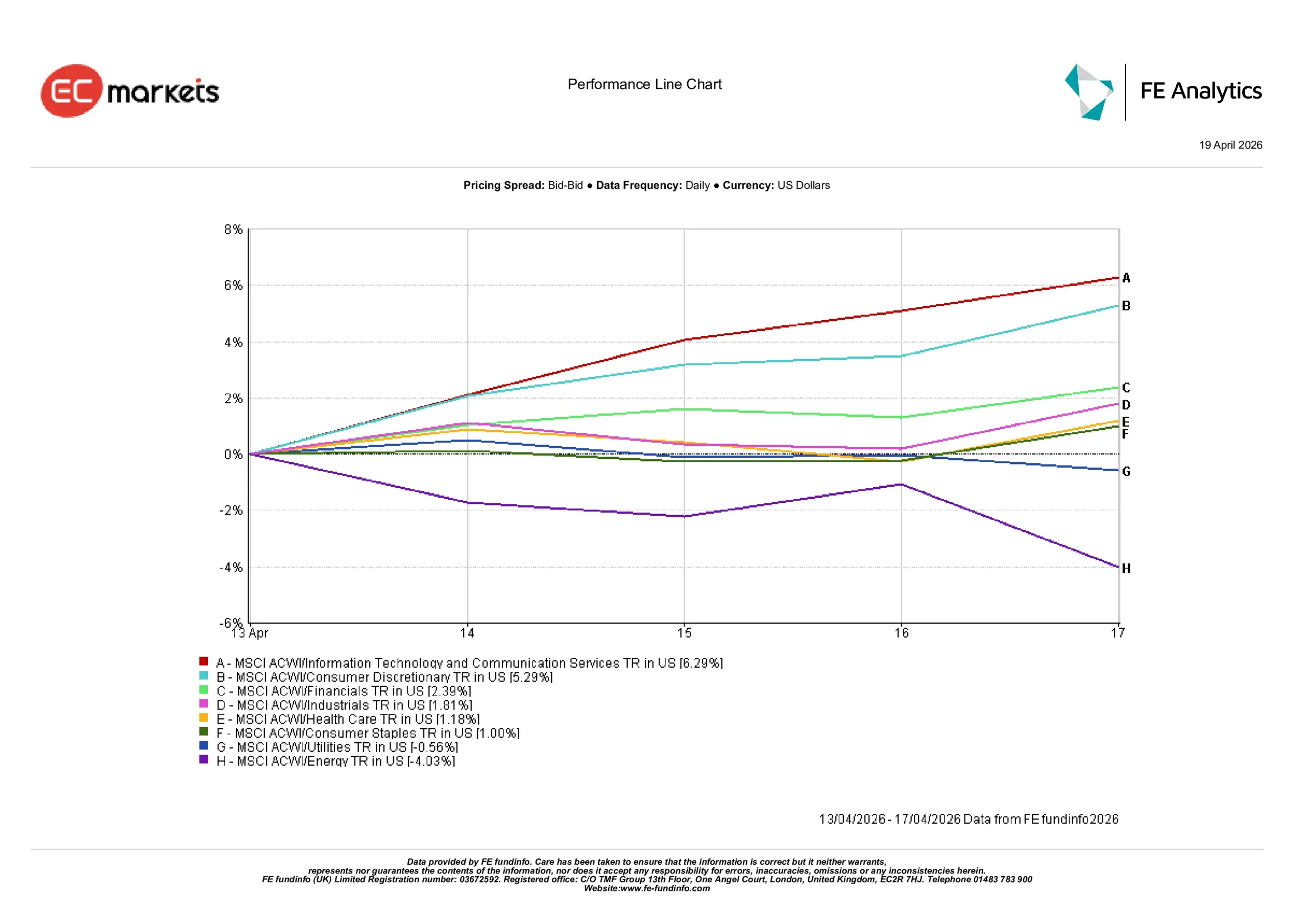

أداء القطاعات

اتبع أداء القطاعات دوراناً واضحاً نحو القطاعات الدورية، بقيادة القطاعات الحساسة للنمو مع تحسن الظروف للأصول طويلة الأجل نتيجة تراجع العوائد.

قاد قطاعا تكنولوجيا المعلومات وخدمات الاتصالات المكاسب، حيث تقدما بنسبة 6.29% خلال الأسبوع. وتبعهم قطاع السلع الاستهلاكية التقديرية بمكاسب 5.29%، بينما ارتفع القطاع المالي بنسبة 2.39% مع عودة المستثمرين إلى القطاعات الحساسة اقتصادياً. كما تقدم قطاع الصناعات بمكاسب 1.81%، مما يعكس استقراراً في توقعات النمو مع تراجع أسعار الطاقة.

تخلفت القطاعات الدفاعية عن حركة السوق الأوسع. سجل قطاعا الرعاية الصحية والسلع الاستهلاكية الأساسية مكاسب متواضعة بنسبة 1.18% و 1.00% على التوالي، بينما تراجعت المرافق بنسبة 0.56%، مما يشير إلى دوران تدريجي بعيداً عن المراكز الدفاعية.

كان قطاع الطاقة الأضعف أداءً بوضوح، حيث انخفض بنسبة 4.03% مع تراجع حاد في أسعار النفط الخام. وأبرز هذا التراجع مدى اعتماد قوة القطاع الأخيرة على المخاطر الجيوسياسية أكثر من الطلب الأساسي.

بشكل عام، يشير النمط إلى أن المستثمرين أعادوا بناء تعرضهم للقطاعات النامية والدورية بشكل انتقائي، مع تقليص مراكزهم في كل من القطاعات الدفاعية والمرتبطة بالطاقة.

أداء القطاعات

المصدر: FE Analytics. جميع المؤشرات بإجمالي العائد بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 17 أبريل 2026.

الأسواق الإقليمية

عكس الأداء الإقليمي اختلاف درجات الحساسية تجاه أسعار الطاقة وتوقعات النمو العالمي.

قاد أمريكا الشمالية المكاسب، حيث ارتفع مؤشر MSCI North America بنسبة 3.49% بالدولار الأمريكي، مدعوماً بالأداء القوي في قطاع التكنولوجيا ومرونة الأرباح.

تلتها الصين بمكاسب 3.38%، حيث ساعدت بيانات الناتج المحلي الإجمالي الأقوى على استقرار المعنويات رغم استمرار المخاوف بشأن الطلب المحلي. وتقدمت أوروبا بنسبة 2.93%، مستفيدة من تراجع أسعار النفط وتأثيره على توقعات التضخم.

ارتفعت اليابان بنسبة 2.44%، مدعومة بشهية المخاطرة العالمية وتوقعات سياسة مستقرة، بينما تأخرت المملكة المتحدة قليلاً بمكاسب 1.45%، حيث حد تعرض مؤشر FTSE للطاقة من الاستفادة الكاملة من تراجع أسعار النفط.

سلط التباين الإقليمي الضوء على أن الأسواق الأكثر حساسية لتكاليف الطاقة وتعافي النمو استفادت أكثر من تغير المعنويات.

الأداء الإقليمي

المصدر:FE Analytics. جميع المؤشرات بإجمالي العائد بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 17 أبريل 2026.

أسواق العملات

عكست أسواق الصرف الأجنبي تراجعاً متواضعاً في مراكز الدولار الأمريكي كملاذ آمن. ومع تراجع التوترات الجيوسياسية وانخفاض أسعار النفط، ضعف الدولار، رغم أن التحركات كانت أكثر اعتدالاً مقارنة بالأسبوع السابق.

ارتفع زوج اليورو/الدولار الأمريكي من 1.1759 إلى مستوى مرتفع قريب من 1.1849 قبل أن يستقر عند 1.1764، بينما ارتفع زوج الجنيه الإسترليني/الدولار الأمريكي من 1.3506 إلى 1.3601 قبل أن ينهي الأسبوع عند 1.3517. وعكست كلا الزوجين تحسن معنويات المخاطرة، مع بعض التماسك في نهاية الأسبوع.

تعزز الين بشكل طفيف، حيث انخفض زوج الدولار/الين من 159.45 إلى 158.64، رغم أن المكاسب بقيت محدودة بسبب فروق أسعار الفائدة المستمرة. وتراجع زوج الجنيه الإسترليني/الين من 215.36 إلى 214.42، مما يعكس قوة نسبية في الين.

بشكل عام، عززت أسواق العملات الأجنبية السرد الأوسع لتراجع المخاطر مع استمرار انعكاس تباين السياسات الأساسية.

التوقعات والأسبوع القادم

سيختبر الأسبوع القادم ما إذا كان تحول السوق نحو المخاطرة سيستمر في مواجهة حالة عدم اليقين الجيوسياسية المتجددة. وبينما دعمت أسعار النفط المنخفضة دوران الأسبوع الماضي نحو الأصول النامية والدورية، بدأت تطورات عطلة نهاية الأسبوع بالفعل في تحدي هذا السرد.

تشير التقارير حول إعادة إغلاق مضيق هرمز بعد تجدد التوترات بين إيران والولايات المتحدة إلى أن تراجع أسعار الطاقة قد يكون مؤقتاً وليس هيكلياً. ونتيجة لذلك، قد يواجه الارتداد الذي شهدناه في نهاية الأسبوع الماضي ضغوطاً فورية مع بداية التداول، مع إمكانية عودة نبرة أكثر حذراً عبر الأسواق العالمية.

إلى جانب التطورات الجيوسياسية، سيركز المستثمرون أيضاً على البيانات الاقتصادية الرئيسية. ستوفر مؤشرات مديري المشتريات الأولية قراءة محدثة للنشاط العالمي وضغوط الأسعار، بينما ستقدم بيانات التضخم من اليابان والمملكة المتحدة مزيداً من الرؤية حول استمرار ضغوط التكاليف. وستظل أرباح الشركات الأمريكية محور الاهتمام، خاصة في تقييم ما إذا كانت هوامش الشركات قادرة على امتصاص التقلبات الأخيرة في تكاليف المدخلات.

إذا استقرت أسواق الطاقة رغم التطورات الأخيرة، فقد تصمد معنويات المخاطرة وتسمح باستمرار التوجه نحو القطاعات النامية. ومع ذلك، إذا أعادت أسعار النفط الارتفاع مرة أخرى، فقد تبدو تحركات الأسبوع الماضي أقل كأنها بداية اتجاه جديد وأكثر كأنها تراجع مؤقت في المراكز.

خلاصة:

السؤال الرئيسي للمستثمرين لم يعد ما إذا كانت ضغوط الطاقة قد تراجعت، بل ما إذا كان بالإمكان احتواؤها لفترة كافية لمنع تشديد جديد في الظروف المالية.