Cessar-fogo se mantém enquanto mercados reprecificam risco energético e rotacionam de volta para o crescimento | Resumo Semanal: 13-17 de abril de 2026

Os mercados globais tiveram forte alta na semana passada, à medida que a queda nos preços do petróleo e a abertura do Estreito de Ormuz ajudaram a desfazer a precificação de crise e melhorar o sentimento de risco. As ações lideraram os ganhos, os rendimentos recuaram e os investidores voltaram a rotacionar para setores de crescimento, embora as tensões geopolíticas renovadas continuem ameaçando a recuperação.

Visão Geral Econômica

Os mercados passaram a semana passada avaliando se a forte volatilidade impulsionada pela energia, observada no início de abril, havia atingido o pico e se as condições estavam dadas para uma normalização mais ampla nos ativos de risco.

No centro dessa mudança esteve a manutenção do Estreito de Ormuz aberto durante toda a semana. Embora o choque imediato de oferta tenha diminuído, a convicção em uma recuperação sustentada permaneceu cautelosa.

Essa cautela foi reforçada por um cenário de crescimento global mais fraco. O FMI revisou sua previsão de crescimento global para 2026 para baixo, para 3,1%, alertando que uma interrupção prolongada no fornecimento de energia poderia aproximar a economia global de um cenário negativo de 2,5%.

Nos EUA, os preços ao produtor de março subiram 0,5% m/m, abaixo das expectativas de 1,1%, enquanto os preços de importação aumentaram 0,8% ante previsões de 2,0%. Isso sugeriu um repasse mais limitado dos preços mais altos do petróleo, embora as autoridades continuem alertando para efeitos retardados sobre a inflação mais ampla.

Na Europa e no Reino Unido, o cenário de política econômica permaneceu complexo, com crescimento desacelerando e preocupações persistentes com a inflação. Na Ásia, o crescimento do PIB da China de 5,0% a/a trouxe algum suporte, embora o consumo fraco e as tendências no setor imobiliário tenham destacado uma demanda desigual, enquanto o BoJ manteve uma postura gradual de política monetária.

No geral, o ambiente macroeconômico caminhou para uma estabilização cautelosa, mas permaneceu frágil e altamente sensível a novas interrupções no fornecimento de energia.

Visão Geral dos Mercados

Ações

As ações globais passaram de uma recuperação cautelosa para um tom mais decisivo de apetite por risco ao longo da semana.

EUA

Nos EUA, o S&P 500 subiu 4,53%, enquanto o Nasdaq ganhou quase 7% e o Dow Jones Industrial Average avançou 3,2%. A queda nos preços do petróleo reduziu as preocupações com a inflação e as condições financeiras, permitindo que os investidores voltassem a ativos de maior duração.

Europa

As ações europeias também tiveram desempenho forte. O STOXX Europe 600 ampliou seus ganhos, apoiado pelo benefício direto da queda dos custos de energia na perspectiva de inflação da região. O DAX da Alemanha superou os demais, à medida que investidores reconstruíram exposição a setores industriais e voltados à exportação, enquanto o FTSE 100 registrou ganhos mais modestos devido à sua maior participação de produtoras de energia.

Ásia

Na Ásia, o desempenho foi mais misto, mas de modo geral construtivo. O Nikkei 225 do Japão atingiu máximas históricas antes de consolidar, apoiado pelo apetite global por risco e uma perspectiva estável de política do BoJ. As ações chinesas avançaram com dados de crescimento mais fortes, embora os ganhos tenham sido mais contidos devido à persistência de preocupações com a demanda doméstica.

Renda Fixa

Os mercados de títulos refletiram um desmonte parcial do risco inflacionário. Os rendimentos dos Treasuries dos EUA caíram no final da semana, com o título de 10 anos recuando para 4,246% e o de 2 anos para 3,7%, à medida que dados de inflação mais fracos e a queda do petróleo reduziram a urgência de novos apertos. Na Europa, os rendimentos também recuaram, já que as expectativas de aperto adicional foram adiadas.

Commodities

Os mercados de commodities deram o sinal mais claro da mudança de sentimento. O Brent caiu 9% para US$ 90,38, enquanto o WTI recuou mais de 11% para US$ 83,85, refletindo uma rápida reversão do prêmio de risco geopolítico. O ouro permaneceu sustentado, sugerindo que a incerteza subjacente ainda não se dissipou totalmente.

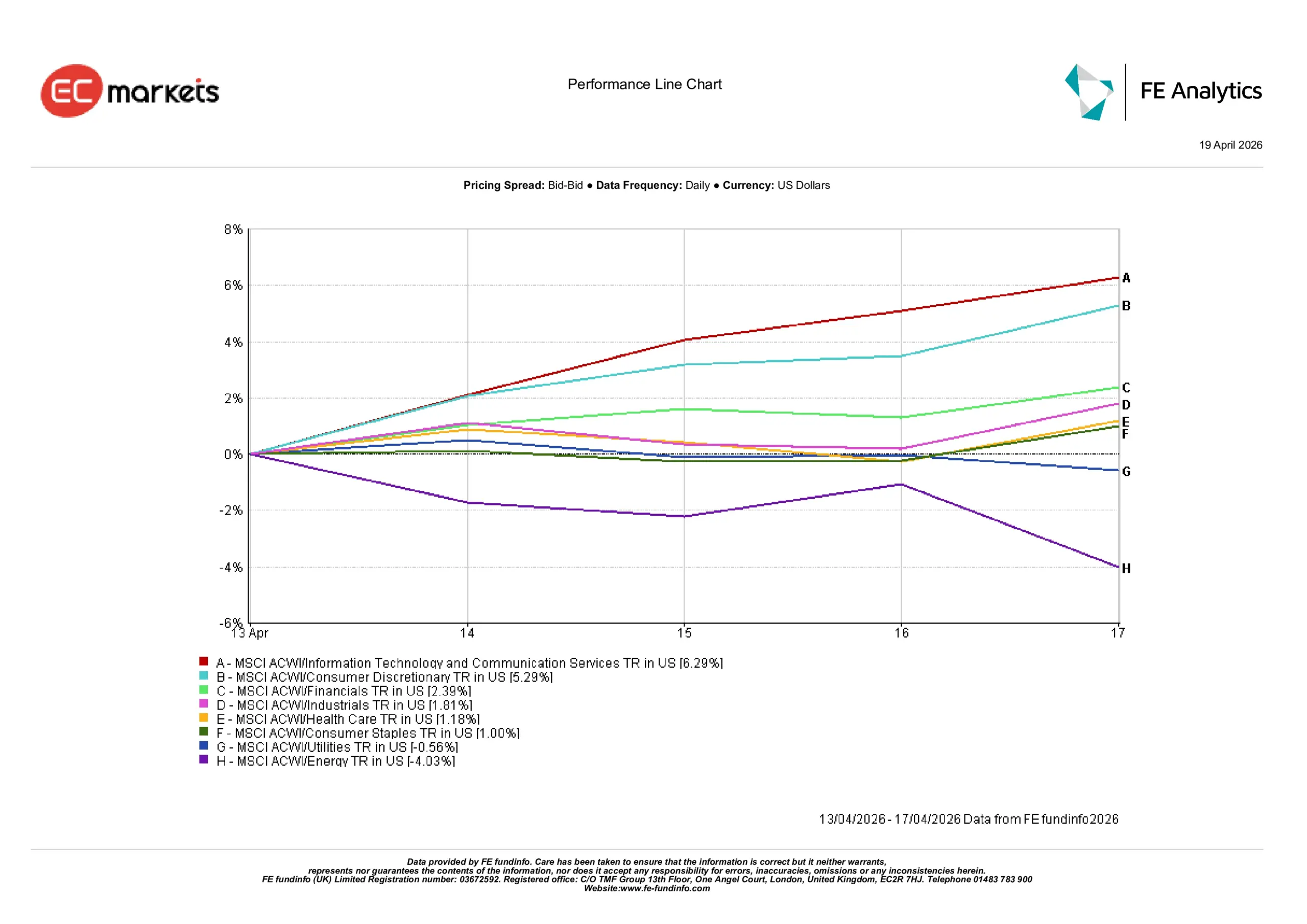

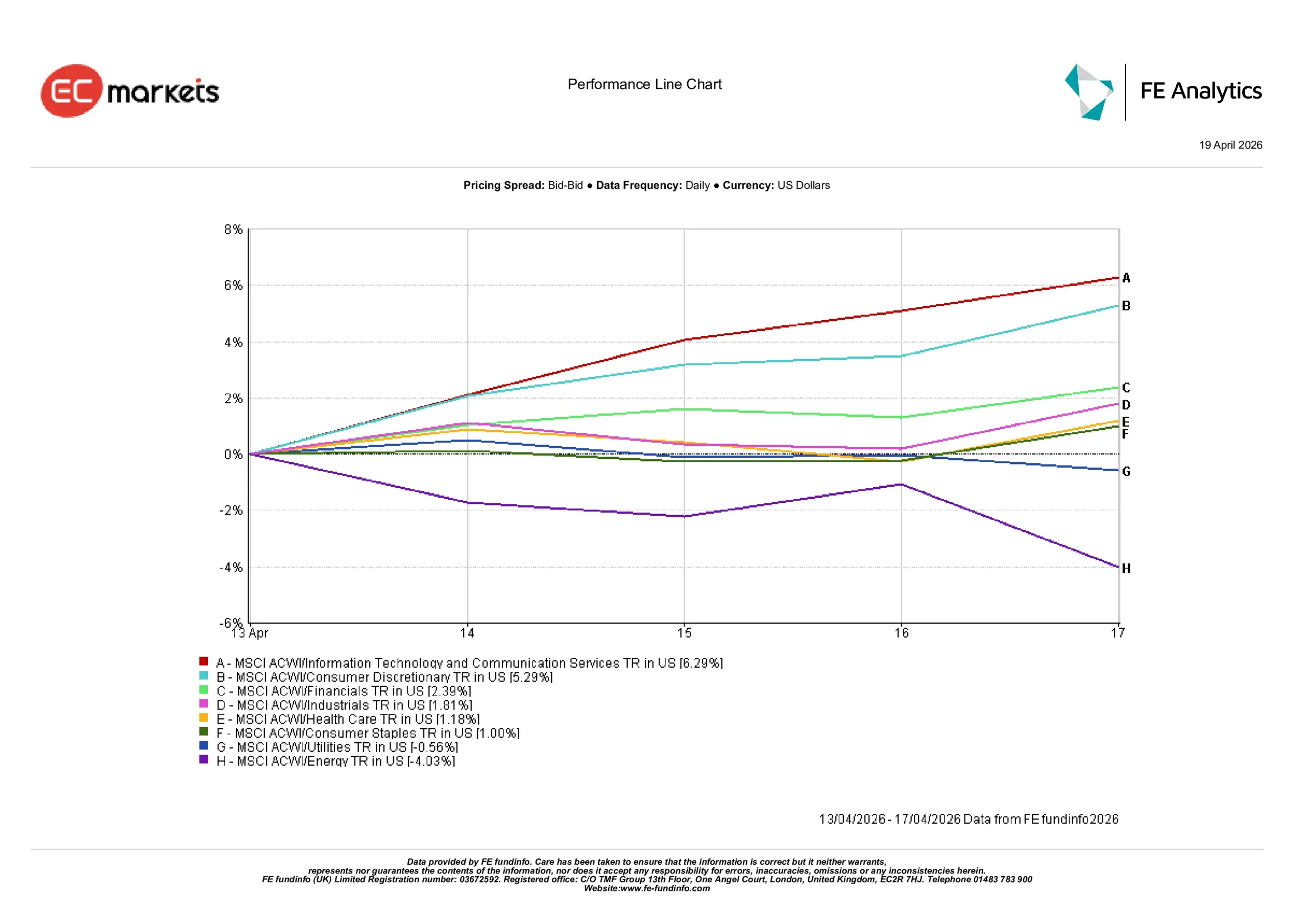

Desempenho Setorial

O desempenho dos setores seguiu uma rotação pró-cíclica clara, liderada por setores sensíveis ao crescimento, à medida que a queda dos rendimentos melhorou as condições para ativos de maior duração.

Tecnologia da Informação & Serviços de Comunicação lideraram os ganhos, avançando 6,29% na semana. Consumo Discricionário veio em seguida com alta de 5,29%, enquanto o setor Financeiro subiu 2,39% com investidores voltando a setores sensíveis à economia. Industriais também avançaram, com ganho de 1,81%, refletindo uma estabilização nas expectativas de crescimento com a queda dos preços de energia.

Setores defensivos ficaram atrás do movimento mais amplo do mercado. Saúde e Bens de Consumo Básico tiveram ganhos modestos de 1,18% e 1,00%, respectivamente, enquanto Utilidades caíram 0,56%, indicando uma rotação gradual para fora de posições defensivas.

Energia foi o setor de pior desempenho, caindo 4,03% com a forte queda do preço do petróleo. O recuo ressaltou o quanto da força recente do setor vinha sendo impulsionada pelo risco geopolítico, e não pela demanda subjacente.

No geral, o padrão sugere que os investidores estavam reconstruindo seletivamente exposição a setores de crescimento e cíclicos, enquanto reduziam posições tanto em defensivos quanto em operações ligadas à energia.

Desempenho Setorial

Fonte: FE Analytics. Todos os índices com retorno total em USD. Desempenhos passados não são garantia de resultados futuros. Dados em 17 de abril de 2026.

Mercados Regionais

O desempenho regional refletiu diferentes sensibilidades aos preços de energia e às expectativas de crescimento global.

A América do Norte liderou os ganhos, com o MSCI North America subindo 3,49% em dólares, apoiado pelo forte desempenho do setor de tecnologia e resiliência dos lucros.

A China veio em seguida com alta de 3,38%, já que dados de PIB mais fortes ajudaram a estabilizar o sentimento apesar das preocupações persistentes com a demanda doméstica. A Europa avançou 2,93%, beneficiando-se da queda do petróleo e de seu impacto nas expectativas de inflação.

O Japão subiu 2,44%, apoiado pelo apetite global por risco e uma política estável, enquanto o Reino Unido ficou um pouco atrás, com alta de 1,45%, já que a exposição do FTSE ao setor de energia limitou o potencial de alta com a queda do petróleo.

A divergência regional destacou que mercados com maior sensibilidade aos custos de energia e à recuperação do crescimento foram os mais beneficiados pela mudança de sentimento.

Desempenho Regional

Fonte:FE Analytics. Todos os índices com retorno total em USD. Desempenhos passados não são garantia de resultados futuros. Dados em 17 de abril de 2026.

Mercado de Câmbio

Os mercados de câmbio refletiram um desmonte modesto das posições defensivas em dólar americano. Com o arrefecimento das tensões geopolíticas e a queda do petróleo, o dólar enfraqueceu, embora os movimentos tenham sido mais contidos do que na semana anterior.

EUR/USD subiu de 1,1759 para uma máxima próxima de 1,1849 antes de encerrar em 1,1764, enquanto GBP/USD avançou de 1,3506 para 1,3601 antes de fechar a semana em 1,3517. Ambos os pares refletiram o melhor sentimento de risco, mas também alguma consolidação no final da semana.

O iene se fortaleceu modestamente, com o USD/JPY caindo de 159,45 para 158,64, embora os ganhos tenham sido limitados pelos diferenciais persistentes de juros. GBP/JPY recuou de 215,36 para 214,42, refletindo a força relativa do iene.

No geral, os mercados de câmbio reforçaram a narrativa mais ampla de redução do risco, mas ainda refletindo divergências de política monetária.

Perspectivas e a Próxima Semana

A próxima semana testará se a mudança do mercado de volta ao risco pode se sustentar diante de uma nova onda de incerteza geopolítica. Embora a queda do petróleo tenha sustentado a rotação da semana passada para ativos de crescimento e cíclicos, os acontecimentos do fim de semana já começaram a desafiar essa narrativa.

Relatos de um novo fechamento do Estreito de Ormuz após renovadas tensões entre Irã e EUA sugerem que o alívio nos preços de energia pode ser temporário e não estrutural. Como resultado, o rali de alívio observado no final da semana passada pode enfrentar pressão imediata no início das negociações, com potencial para um tom mais cauteloso retornar aos mercados globais.

Além dos desdobramentos geopolíticos, os investidores também estarão atentos a dados econômicos importantes. Os PMIs preliminares trarão uma leitura atualizada sobre a atividade global e pressões de preços, enquanto divulgações de inflação do Japão e do Reino Unido oferecerão mais informações sobre a persistência das pressões de custos. Os resultados corporativos nos EUA também seguirão no centro das atenções, especialmente para avaliar se as margens das empresas conseguem absorver a recente volatilidade dos custos de insumos.

Se os mercados de energia se estabilizarem apesar dos últimos acontecimentos, o sentimento de risco pode se manter e permitir a continuidade da rotação para setores de crescimento. No entanto, se os preços do petróleo voltarem a subir, os movimentos da semana passada podem parecer menos o início de uma nova tendência e mais um desmonte temporário de posições.

Para Concluir:

A principal questão para os investidores já não é mais se as pressões energéticas diminuíram, mas se elas podem permanecer contidas por tempo suficiente para evitar um novo aperto nas condições financeiras.