Cuando una acción barata no es realmente barata: comprendiendo las trampas de valor

Más allá de las bajas valoraciones

Muchos inversores se sienten naturalmente atraídos por empresas con bajas relaciones precio-beneficio (P/E). La lógica parece sencilla: si una acción cotiza a una valoración inferior que sus pares, debe representar una ganga. Después de todo, uno de los principios fundamentales de la inversión en valor es comprar negocios de calidad a precios atractivos. Sin embargo, no toda acción barata está realmente infravalorada. Algunas empresas cotizan a valoraciones bajas porque sus negocios se están deteriorando, sus industrias están experimentando cambios estructurales o los inversores esperan menores beneficios en el futuro. En estos casos, lo que parece ser una oportunidad atractiva puede convertirse en un error costoso.

Los inversores profesionales se refieren a estas situaciones como trampas de valor. Una trampa de valor es una acción que parece barata según los indicadores tradicionales de valoración, pero que sigue decepcionando a los inversores porque el negocio subyacente continúa debilitándose.

¿Qué es una trampa de valor?

Una trampa de valor es una empresa cuya baja valoración refleja desafíos empresariales genuinos en lugar de un pesimismo temporal del mercado.

Los inversores suelen sentirse atraídos por bajas relaciones P/E, bajos múltiplos precio/valor contable o rendimientos de dividendos inusualmente altos sin comprender completamente por qué el mercado ha asignado esas valoraciones. Esto resalta un principio importante del análisis fundamental: la valoración nunca debe evaluarse de forma aislada. Siempre debe considerarse junto con la calidad del negocio, la posición competitiva, la solidez financiera y el potencial de beneficios a largo plazo.

Comprar una acción simplemente porque parece barata ignora el negocio subyacente.

Por qué las acciones se vuelven baratas

Existen muchas razones por las que la valoración de una empresa puede disminuir. La caída de las expectativas de beneficios, la disrupción tecnológica, el aumento de la deuda y el debilitamiento de las ventajas competitivas pueden justificar múltiplos de valoración más bajos.

Los mercados también son prospectivos. Mientras que muchos inversores se centran en la relación P/E histórica, los inversores institucionales suelen prestar más atención al P/E futuro, que refleja los beneficios esperados para los próximos doce meses. Por lo tanto, una acción puede parecer barata en función de los beneficios históricos, mientras que ya descuenta menores beneficios futuros.

El principal reto para los inversores es determinar si estos problemas son temporales o permanentes. Contratiempos a corto plazo, como desaceleraciones económicas o interrupciones en la cadena de suministro, pueden crear oportunidades genuinas si el negocio subyacente sigue siendo fundamentalmente sólido. Los problemas estructurales, como tecnologías disruptivas o una demanda en declive permanente, pueden justificar valoraciones bajas durante muchos años.

Lecciones de Intel, Nokia y Kodak

Varias empresas conocidas demuestran por qué las bajas valoraciones no siempre representan oportunidades de inversión atractivas.

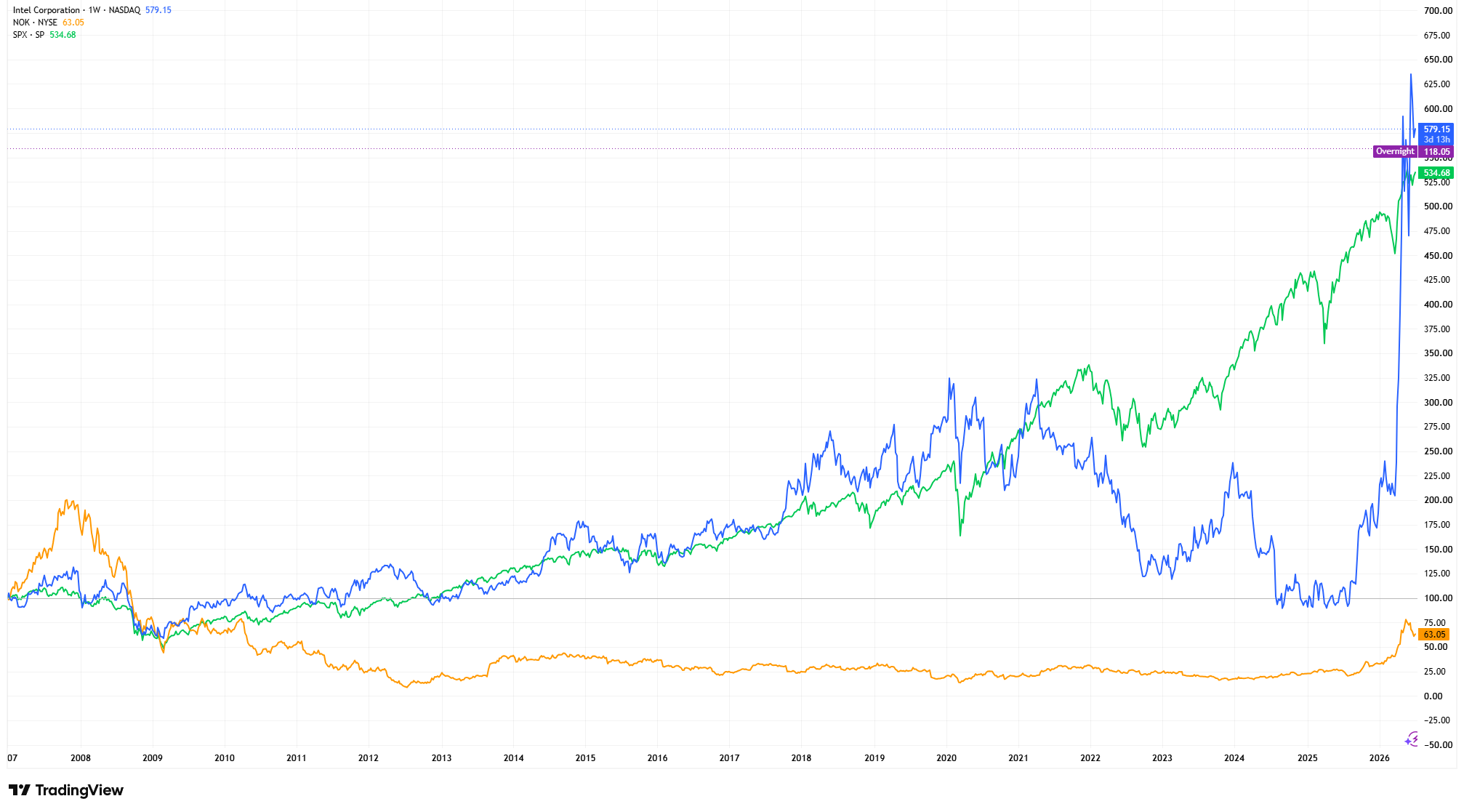

Intel cotizaba a múltiplos de valoración relativamente modestos mientras que los ingresos anuales descendieron de aproximadamente 79.000 millones de dólares estadounidenses en el ejercicio 2021 a unos 54.000 millones en el ejercicio 2024. Los retrasos en la fabricación y la mayor competencia de AMD y Nvidia generaron dudas sobre su competitividad futura, lo que llevó a los inversores a asignar múltiplos de valoración más bajos a pesar de que la empresa seguía siendo rentable.

Nokia siguió un patrón similar. Tras haber controlado más del 40% del mercado mundial de teléfonos móviles, Nokia no logró adaptarse a la revolución de los smartphones que siguió al lanzamiento del iPhone de Apple en 2007. A medida que su posición competitiva se deterioraba, la empresa experimentó años de pérdida de cuota de mercado, menores beneficios y un rendimiento bursátil persistentemente inferior.

Kodak representa quizás la trampa de valor clásica. A pesar de haber inventado la primera cámara digital en 1975, la empresa no supo adaptar su modelo de negocio cuando la fotografía digital sustituyó a la película. Su reticencia a interrumpir su lucrativo negocio de películas acabó llevándola a la protección por bancarrota en 2012, demostrando que las bajas valoraciones no pueden compensar un modelo de negocio estructuralmente obsoleto.

Estos ejemplos demuestran que los múltiplos de valoración bajos suelen reflejar preocupaciones genuinas sobre el futuro de una empresa, más que un valor oculto esperando ser descubierto.

Intel, Nokia y el S&P 500: Rendimiento del precio de las acciones indexado (2007 = 100)

Fuente y metodología: TradingView. Cada serie de precios ha sido indexada a 100 en la fecha de inicio seleccionada en 2007 utilizando la fórmula (Precio actual ÷ Precio inicial) × 100. La indexación estandariza cada serie a un punto de partida común, permitiendo comparar el rendimiento a largo plazo para los accionistas en igualdad de condiciones, independientemente de las diferencias en los precios absolutos de las acciones. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos a 1 de julio de 2026.

Al indexar cada serie a un punto de partida común, el gráfico ilustra cómo las empresas que enfrentan desafíos competitivos estructurales pueden tener un rendimiento significativamente inferior al del mercado en general durante períodos prolongados, a pesar de que a menudo parecen baratas según las medidas tradicionales de valoración. El objetivo no es comparar precios absolutos de las acciones, sino demostrar por qué entender por qué una acción es barata es tan importante como reconocer que lo es.

Cómo los inversores profesionales evitan trampas de valor

Los inversores profesionales rara vez se basan únicamente en los ratios de valoración. En su lugar, evalúan el crecimiento de los ingresos, la calidad de los beneficios, el flujo de caja libre, el retorno sobre el capital invertido (ROIC), la solidez del balance, las ventajas competitivas y las decisiones de asignación de capital de la dirección.

Una empresa con una baja relación P/E pero con un flujo de caja deteriorado, rendimientos decrecientes sobre el capital y un aumento de la deuda puede representar una inversión mucho más arriesgada que un negocio con mayor valoración pero con ventajas competitivas duraderas y mejores perspectivas de beneficios a largo plazo. Por esta razón, la valoración suele considerarse la etapa final del análisis y no el punto de partida.

Si una acción parece barata, ¿no debería comprarla?

Esta es una pregunta común entre los inversores principiantes.

No necesariamente.

Invertir con éxito no consiste en comprar las empresas más baratas. Se trata de identificar negocios cuyas perspectivas futuras sean mejores de lo que el mercado espera actualmente. Muchas trampas de valor permanecen baratas durante años porque el negocio subyacente sigue debilitándose, por lo que la paciencia y la investigación exhaustiva son esenciales.

Conclusión

La valoración sigue siendo uno de los aspectos más importantes de la inversión, pero nunca debe analizarse de forma aislada.

Las bajas relaciones P/E, los altos rendimientos por dividendo y los precios de las acciones con descuento no convierten automáticamente a una empresa en una inversión atractiva. Los inversores deben evaluar la calidad del negocio, las ventajas competitivas, la generación de caja, la solidez del balance y el poder de beneficios a largo plazo junto con la valoración.

Evitar trampas de valor puede ser tan importante como identificar oportunidades infravaloradas. Para los inversores fundamentales, la pregunta más importante no es si una acción parece barata, sino por qué lo parece. Comprender esa distinción puede ayudar a los inversores a diferenciar entre empresas que atraviesan dificultades temporales y aquellas que enfrentan un declive estructural permanente, y a tomar mejores decisiones de inversión a largo plazo.