Lạm phát dai dẳng gặp giá dầu giảm khi thị trường chuyển sang các ngành phòng thủ | Tổng kết tuần: 22-26 tháng 6 năm 2026

Thị trường kết thúc tuần giao dịch đầy đủ cuối cùng của tháng 6 trong trạng thái cân bằng giữa hai lực lượng đối lập. Dữ liệu kinh tế Mỹ mạnh hơn dự kiến củng cố kỳ vọng rằng lãi suất có thể duy trì ở mức cao lâu hơn, trong khi giá dầu giảm mạnh đã làm dịu bớt lo ngại về lạm phát và khuyến khích nhà đầu tư chuyển sang các lĩnh vực phòng thủ hơn. Mặc dù tăng trưởng kinh tế vẫn bền bỉ, lợi suất trái phiếu giảm và giá năng lượng yếu hơn đã giúp cải thiện tâm lý vào cuối tuần. Tuy nhiên, các nhà đầu tư tiếp tục giảm tỷ trọng ở các cổ phiếu công nghệ định giá cao để ưu tiên các ngành có thu nhập ổn định hơn và ít nhạy cảm với bất ổn kinh tế hơn.

Tổng Quan Kinh Tế

Thị trường kết thúc tuần giao dịch đầy đủ cuối cùng của tháng 6 trong trạng thái cân bằng giữa hai lực lượng đối lập. Dữ liệu kinh tế Mỹ mạnh hơn dự kiến củng cố kỳ vọng rằng lãi suất có thể duy trì ở mức cao lâu hơn, trong khi giá dầu giảm mạnh vào cuối tuần đã làm dịu bớt lo ngại về lạm phát và cải thiện tâm lý thị trường.

Tại Mỹ, báo cáo Chỉ số Chi tiêu Tiêu dùng Cá nhân (PCE) tháng 5, thước đo lạm phát ưa thích của Fed, cho thấy lạm phát tổng thể tăng 0,4% so với tháng trước và 4,1% so với cùng kỳ năm trước, trong khi PCE lõi tăng 0,3% theo tháng và 3,4% theo năm. Tăng trưởng GDP quý I được điều chỉnh tăng lên mức 2,1% hàng năm, cho thấy sức chống chịu của nền kinh tế bất chấp chi phí vay tăng cao. Ở các lĩnh vực khác, đơn đặt hàng hàng hóa lâu bền giảm 4,5% và thâm hụt thương mại hàng hóa tăng lên 105,8 tỷ USD. Chỉ số PMI sơ bộ tháng 6 của S&P Global cũng cho thấy sự mở rộng tiếp diễn, với sản xuất tăng lên 55,7 và chỉ số tổng hợp đạt 52,2. Tổng thể, các dữ liệu này củng cố kỳ vọng rằng Fed có khả năng sẽ tiếp tục thận trọng với việc cắt giảm lãi suất.

Trên khắp châu Âu, tăng trưởng vẫn ảm đạm. PMI tổng hợp sơ bộ của khu vực đồng euro cải thiện lên 49,5 nhưng vẫn dưới ngưỡng 50 phân tách giữa mở rộng và thu hẹp, trong khi chỉ số của Đức giảm xuống 48,0, mức thấp nhất trong 18 tháng. Tại Anh, PMI tổng hợp giảm xuống 49,4, cho thấy hoạt động kinh doanh yếu hơn.

Trung Quốc tiếp tục đối mặt với nhu cầu nội địa yếu và áp lực trong lĩnh vực bất động sản, khiến PBoC giữ nguyên lãi suất cơ bản cho vay 1 năm và 5 năm ở mức 3,00% và 3,50%. Nhật Bản có bức tranh sáng sủa hơn, với hoạt động sản xuất cải thiện và CPI lõi Tokyo tăng lên 1,6%, củng cố kỳ vọng rằng BoJ sẽ tiếp tục bình thường hóa chính sách một cách từ từ.

Cổ Phiếu, Trái Phiếu và Hàng Hóa

Thị trường cổ phiếu toàn cầu ghi nhận kết quả trái chiều khi nhà đầu tư giảm tỷ trọng ở các cổ phiếu công nghệ định giá cao và chuyển sang các ngành phòng thủ hơn.

Tại Mỹ, S&P 500 giảm 2,05% và Nasdaq Composite giảm 4,7% khi nhà đầu tư chốt lời ở các công ty công nghệ vốn hóa lớn và liên quan đến AI. Chỉ số Dow Jones Industrial Average tăng 0,6%, nhờ sự hỗ trợ từ nhóm cổ phiếu công nghiệp, y tế và tài chính.

Thị trường châu Âu tỏ ra bền bỉ hơn. STOXX Europe 600 gần như không đổi, DAX giảm khoảng 1,3%, trong khi FTSE 100 tăng khoảng 1,4% nhờ sự hỗ trợ của các ngân hàng và doanh nghiệp đa quốc gia. Tại châu Á, Nikkei 225 của Nhật giảm khoảng 2,7%, Hang Seng của Hồng Kông giảm 5,2% và Shanghai Composite mất 1,6%, phản ánh lo ngại kéo dài về triển vọng kinh tế Trung Quốc.

Lợi suất trái phiếu chính phủ giảm bất chấp lạm phát dai dẳng. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm giảm từ 4,51% xuống 4,37%, trong khi lợi suất kỳ hạn 2 năm giảm từ 4,23% xuống 4,09%. Giá dầu thấp hơn giúp giảm lo ngại về lạm phát, cho phép lợi suất giảm dù kỳ vọng lãi suất có thể duy trì ở mức cao.

Thị trường hàng hóa bị chi phối bởi giá năng lượng giảm. Dầu Brent giảm từ 80,05 USD xuống 72,60 USD sau khi hoạt động vận chuyển qua eo biển Hormuz được nối lại và lo ngại về nguồn cung giảm bớt. Vàng giao ngay kết thúc tuần ở mức 4.089,26 USD, phục hồi từ mức thấp trong tuần là 3.982,83 USD khi lợi suất trái phiếu giảm thúc đẩy nhu cầu trú ẩn an toàn trở lại.

Tổng thể, hiệu suất các loại tài sản phản ánh môi trường đầu tư chọn lọc hơn, với nhà đầu tư ưu tiên các ngành phòng thủ trong khi giảm tỷ trọng ở các giao dịch tăng trưởng đã đông đúc.

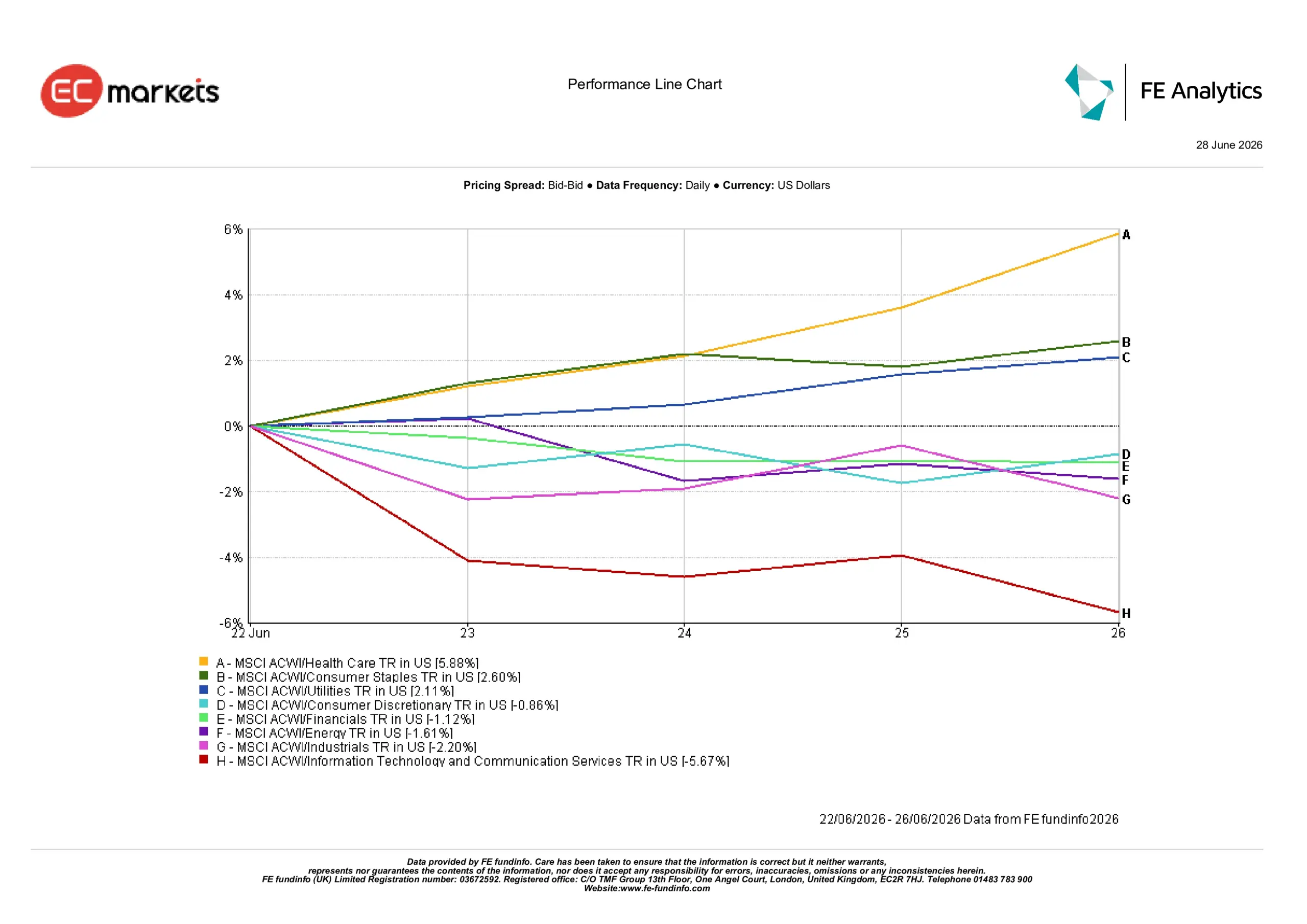

Hiệu Suất Ngành

Hiệu suất ngành cho thấy sự chuyển dịch rõ rệt sang vị thế phòng thủ khi nhà đầu tư tìm kiếm các doanh nghiệp có thu nhập bền vững và ít nhạy cảm với bất ổn kinh tế hơn.

Y tế dẫn đầu các ngành với mức tăng 5,88%, tiếp theo là Hàng tiêu dùng thiết yếu (+2,60%) và Tiện ích (+2,11%).

Hàng tiêu dùng không thiết yếu giảm 0,86%, trong khi Tài chính giảm 1,12% do lợi suất trái phiếu thấp hơn làm giảm hỗ trợ cho cổ phiếu ngân hàng. Năng lượng mất 1,61% sau khi giá dầu giảm mạnh, và Công nghiệp giảm 2,20% do lo ngại tăng trưởng toàn cầu chậm lại có thể ảnh hưởng đến nhu cầu trong tương lai.

Công nghệ thông tin & Dịch vụ truyền thông là ngành yếu nhất tuần, giảm 5,67% khi nhà đầu tư chốt lời sau đà tăng mạnh đầu năm và đánh giá lại định giá các công ty công nghệ vốn hóa lớn.

Hiệu Suất Ngành 22 – 26 Tháng 6 Năm 2026

Nguồn: FE Analytics. Tất cả chỉ số tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 26 tháng 6 năm 2026.

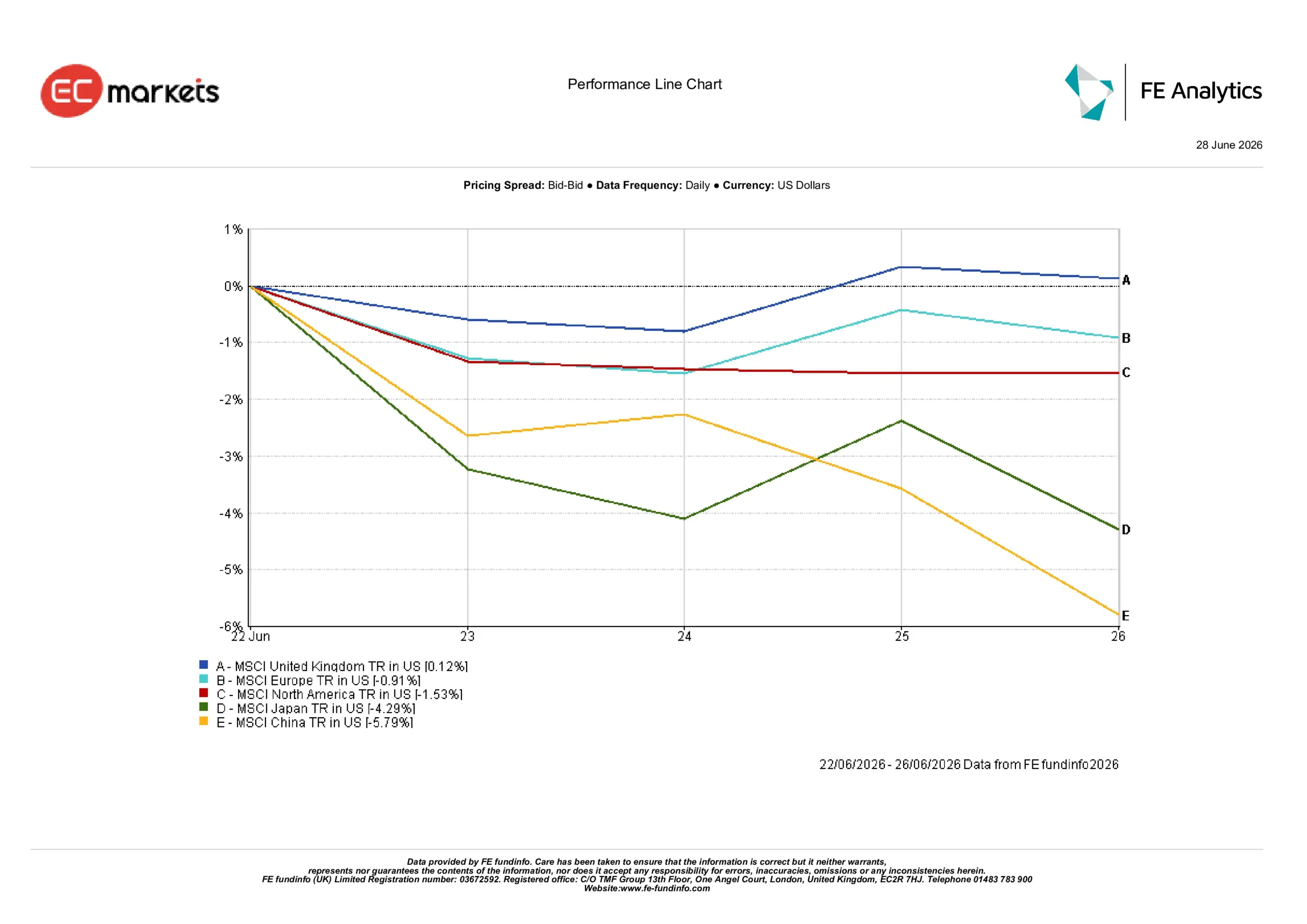

Thị Trường Khu Vực

Hiệu suất khu vực phản ánh điều kiện kinh tế và tâm lý nhà đầu tư khác nhau.

Vương quốc Anh là thị trường có hiệu suất tốt nhất, với chỉ số MSCI United Kingdom tăng 0,12% tính theo USD. Thành phần thị trường phòng thủ và các doanh nghiệp tập trung quốc tế đã hỗ trợ lợi nhuận bất chấp bất ổn chính trị trong nước.

Châu Âu giảm 0,91%, chịu áp lực bởi hoạt động kinh doanh yếu và đà công nghiệp chậm lại, đặc biệt là tại Đức. Bắc Mỹ giảm 1,53% khi cổ phiếu công nghệ chịu áp lực sau đợt chốt lời trong tuần.

Nhật Bản và Trung Quốc là hai khu vực có hiệu suất yếu nhất, lần lượt giảm 4,29% và 5,79%. Tại Nhật, sự yếu kém của nhóm công nghệ lấn át dữ liệu kinh tế cải thiện, trong khi Trung Quốc tiếp tục gặp khó khăn với nhu cầu nội địa yếu, thách thức trong lĩnh vực bất động sản và hỗ trợ chính sách hạn chế.

Tổng thể, nhà đầu tư tiếp tục ưu tiên các thị trường có thu nhập bền vững và đặc điểm phòng thủ hơn.

Hiệu Suất Khu Vực 22 – 26 Tháng 6 Năm 2026

Nguồn: FE Analytics. Tất cả chỉ số tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 26 tháng 6 năm 2026.

Thị Trường Tiền Tệ

Thị trường tiền tệ phản ánh kỳ vọng thay đổi về lãi suất và tăng trưởng kinh tế.

EUR/USD giảm từ 1,1467 xuống 1,1384 khi dữ liệu kinh tế khu vực đồng euro yếu hơn làm giảm kỳ vọng ECB sẽ tiếp tục thắt chặt.

GBP/USD nhích nhẹ từ 1,3197 lên 1,3203, phục hồi sau giai đoạn yếu đầu tuần khi nhà đầu tư nhìn xa hơn các diễn biến chính trị tại Anh.

USD/JPY tăng từ 161,26 lên 161,76 khi chênh lệch lãi suất lớn giữa Mỹ và Nhật tiếp tục hỗ trợ đồng đô la.

GBP/JPY nhích lên từ 213,47 lên 213,56, phản ánh sự ổn định tương đối của bảng Anh so với đồng yên yếu hơn.

Tổng thể, thị trường tiền tệ phản ánh sự bền bỉ của đồng đô la Mỹ, mặc dù lợi suất trái phiếu giảm đã hạn chế đà tăng thêm vào cuối tuần.

Triển Vọng và Tuần Tới

Nhìn về phía trước, nhà đầu tư sẽ tiếp tục đánh giá liệu giá năng lượng giảm có thể giúp làm chậm lạm phát mà không làm suy yếu tăng trưởng kinh tế đáng kể hay không. Dữ liệu thị trường lao động, các báo cáo lạm phát và thông điệp từ ngân hàng trung ương sẽ tiếp tục là các yếu tố chính chi phối tâm lý thị trường.

Tuần vừa qua cho thấy môi trường đầu tư ngày càng chọn lọc. Nhà đầu tư đặt trọng tâm lớn hơn vào thu nhập bền vững, định giá hợp lý và các ngành phòng thủ, đồng thời vẫn thận trọng với các lĩnh vực dễ bị ảnh hưởng bởi tăng trưởng chậm lại và lãi suất cao. Việc luân chuyển này có tiếp tục hay không sẽ phụ thuộc vào sự cân bằng giữa dữ liệu kinh tế mới, xu hướng lạm phát và kỳ vọng về chính sách ngân hàng trung ương trong những tuần tới.