La inflación persistente se encuentra con la caída del petróleo mientras los mercados rotan hacia sectores defensivos | Resumen semanal: 22-26 de junio de 2026

Los mercados terminaron la última semana completa de junio equilibrando dos fuerzas opuestas. Datos económicos de EE. UU. más sólidos de lo esperado reforzaron las expectativas de que las tasas de interés podrían permanecer altas por más tiempo, mientras que una fuerte caída en los precios del petróleo alivió las preocupaciones inflacionarias y animó a los inversores a rotar hacia áreas más defensivas del mercado. Aunque el crecimiento económico se mantuvo resiliente, la caída de los rendimientos de los bonos y los precios más bajos de la energía ayudaron a mejorar el sentimiento hacia el final de la semana. Sin embargo, los inversores continuaron reduciendo su exposición a acciones tecnológicas de alta valoración en favor de sectores que ofrecen ganancias más estables y menor sensibilidad a la incertidumbre económica.

Resumen Económico

Los mercados terminaron la última semana completa de junio equilibrando dos fuerzas opuestas. Datos económicos de EE. UU. más sólidos de lo esperado reforzaron las expectativas de que las tasas de interés podrían permanecer altas por más tiempo, mientras que una fuerte caída en los precios del petróleo hacia el final de la semana alivió las preocupaciones inflacionarias y mejoró el sentimiento del mercado.

En EE. UU., el informe de Gastos de Consumo Personal (PCE) de mayo, la medida de inflación preferida de la Fed, mostró que la inflación general subió un 0,4% mensual y un 4,1% interanual, mientras que el PCE subyacente aumentó un 0,3% en el mes y un 3,4% anual. El crecimiento del PIB del primer trimestre fue revisado al alza a un 2,1% anualizado, lo que resalta la resiliencia económica a pesar de los mayores costos de endeudamiento. Por otro lado, los pedidos de bienes duraderos cayeron un 4,5% y el déficit comercial de bienes se amplió a 105.800 millones de dólares. El PMI flash de junio de S&P Global también apuntó a una expansión continua, con la manufactura subiendo a 55,7 y el índice compuesto alcanzando 52,2. En conjunto, los datos reforzaron las expectativas de que la Fed probablemente se mantendrá cautelosa respecto a los recortes de tasas de interés.

En Europa, el crecimiento se mantuvo moderado. El PMI compuesto flash de la eurozona mejoró a 49,5 pero permaneció por debajo del umbral de 50 que separa la expansión de la contracción, mientras que la lectura de Alemania se debilitó a 48,0, su nivel más bajo en 18 meses. En el Reino Unido, el PMI compuesto cayó a 49,4, señalando una menor actividad empresarial.

China continuó enfrentando una débil demanda interna y presión en el sector inmobiliario, lo que llevó al PBoC a mantener sin cambios sus tasas preferenciales de préstamos a un año y cinco años en 3,00% y 3,50%. Japón presentó un panorama más positivo, con una mejora en la actividad manufacturera y el IPC subyacente de Tokio acelerándose a 1,6%, apoyando las expectativas de que el BoJ continuará normalizando gradualmente su política.

Acciones, Bonos y Materias Primas

Los mercados bursátiles globales ofrecieron rendimientos mixtos a medida que los inversores redujeron su exposición a acciones tecnológicas de alta valoración y rotaron hacia sectores más defensivos.

En EE. UU., el S&P 500 cayó un 2,05% y el Nasdaq Composite retrocedió un 4,7% mientras los inversores tomaron ganancias en empresas de tecnología de gran capitalización y relacionadas con IA. El Dow Jones Industrial Average subió un 0,6%, apoyado por un mejor desempeño de acciones industriales, de salud y financieras.

Los mercados europeos demostraron mayor resiliencia. El STOXX Europe 600 terminó prácticamente sin cambios, el DAX cayó alrededor de un 1,3%, mientras que el FTSE 100 ganó aproximadamente un 1,4%, apoyado por bancos y empresas internacionalmente diversificadas. En Asia, el Nikkei 225 de Japón cayó aproximadamente un 2,7%, mientras que el Hang Seng de Hong Kong bajó un 5,2% y el Shanghai Composite perdió un 1,6%, reflejando las continuas preocupaciones sobre las perspectivas económicas de China.

Los rendimientos de los bonos gubernamentales disminuyeron a pesar de la inflación persistente. El rendimiento del bono del Tesoro estadounidense a 10 años bajó de 4,51% a 4,37%, mientras que el rendimiento a dos años cayó de 4,23% a 4,09%. Los precios más bajos del petróleo ayudaron a reducir las preocupaciones inflacionarias, permitiendo que los rendimientos bajaran a pesar de las expectativas de que las tasas de interés puedan permanecer elevadas.

Los mercados de materias primas estuvieron dominados por la caída de los precios de la energía. El Brent retrocedió de 80,05 a 72,60 dólares tras la reanudación del tráfico marítimo por el Estrecho de Ormuz y la disminución de las preocupaciones sobre la oferta. El oro al contado terminó la semana en 4.089,26 dólares, recuperándose desde un mínimo intra-semanal de 3.982,83 dólares, ya que los menores rendimientos de los bonos impulsaron la demanda de refugio seguro.

En general, el desempeño entre activos reflejó un entorno de inversión más selectivo, con los inversores favoreciendo sectores defensivos mientras reducían la exposición a operaciones de crecimiento saturadas.

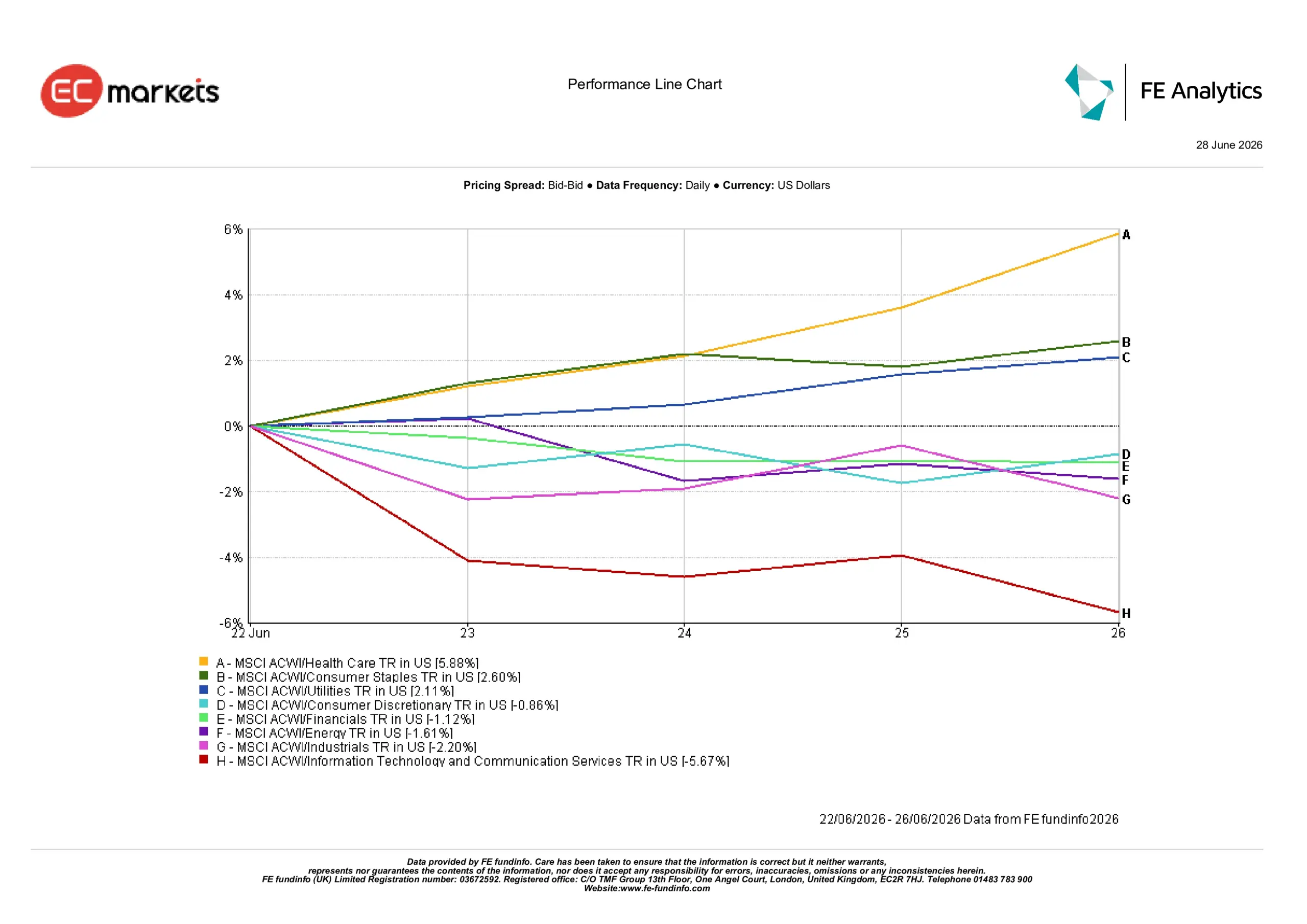

Desempeño Sectorial

El desempeño sectorial destacó un claro cambio hacia una posición defensiva, ya que los inversores buscaron empresas con ganancias resilientes y menor sensibilidad a la incertidumbre económica.

Salud lideró todos los sectores con una ganancia de 5,88%, seguido por Consumo Básico (+2,60%) y Servicios Públicos (+2,11%).

Consumo Discrecional cayó un 0,86%, mientras que Finanzas retrocedió un 1,12% ya que los menores rendimientos de los bonos redujeron el apoyo a las acciones bancarias. Energía perdió un 1,61% tras la fuerte caída en los precios del petróleo, e Industriales bajó un 2,20% ante la preocupación de que un crecimiento global más lento pueda afectar la demanda futura.

Tecnología de la Información y Servicios de Comunicación fue el sector con peor desempeño de la semana, cayendo un 5,67% mientras los inversores aseguraban ganancias tras las fuertes subidas del sector a principios de año y reevaluaban las valoraciones de las grandes tecnológicas.

Desempeño Sectorial del 22 al 26 de junio de 2026

Fuente: FE Analytics. Todos los índices en rendimiento total en USD. El rendimiento pasado no es un indicador fiable de rendimientos futuros. Datos al 26 de junio de 2026.

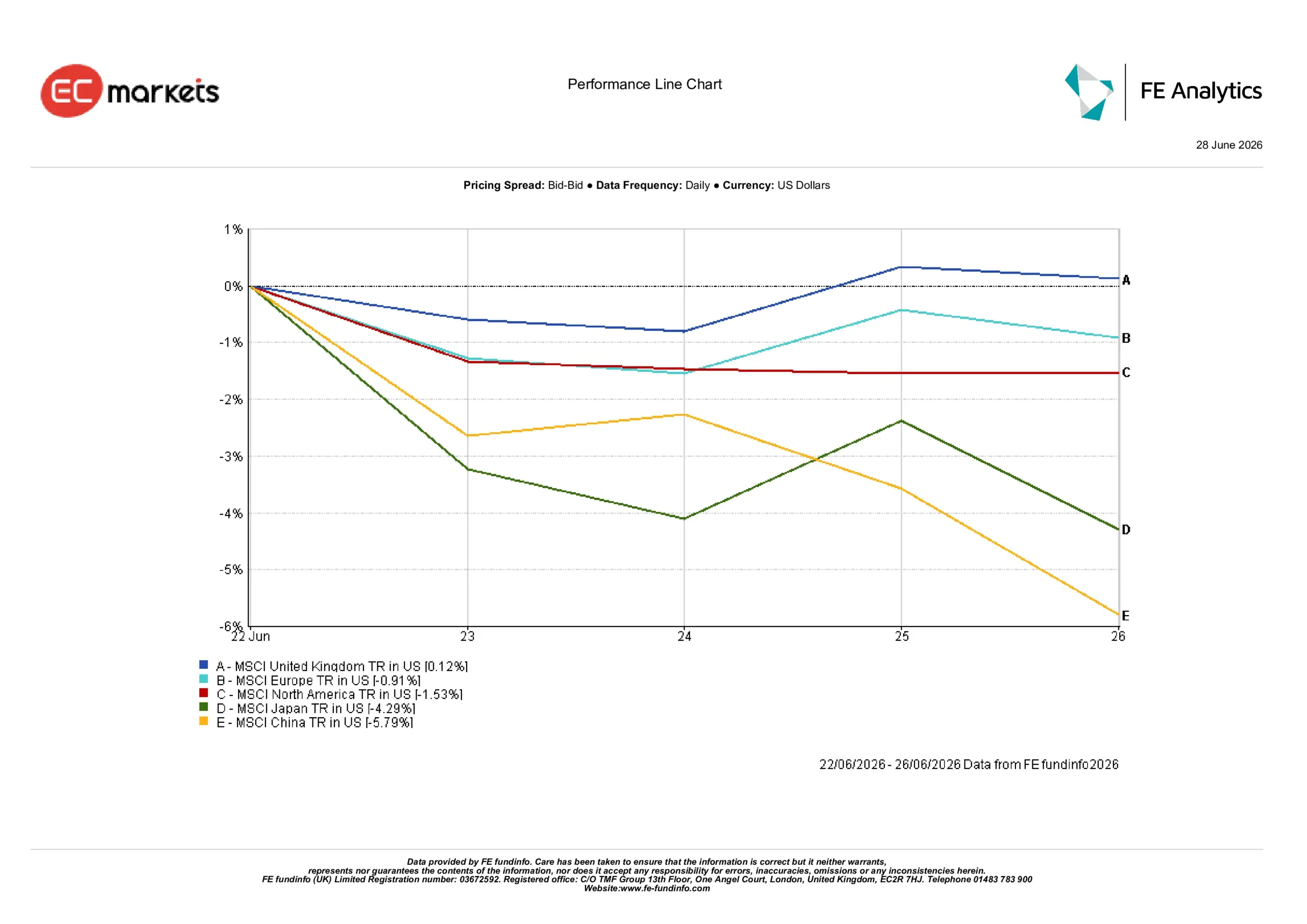

Mercados Regionales

El desempeño regional reflejó diferentes condiciones económicas y el sentimiento de los inversores.

El Reino Unido fue el mercado con mejor desempeño, con el índice MSCI United Kingdom subiendo un 0,12% en términos de dólares estadounidenses. Su composición defensiva y la presencia de empresas con enfoque internacional ayudaron a sostener los rendimientos a pesar de la incertidumbre política interna.

Europa cayó un 0,91%, lastrada por la débil actividad empresarial y la desaceleración industrial, especialmente en Alemania. Norteamérica retrocedió un 1,53% ya que las acciones tecnológicas estuvieron bajo presión tras la toma de ganancias de la semana.

Japón y China fueron las regiones con peor desempeño, cayendo un 4,29% y un 5,79% respectivamente. En Japón, la debilidad tecnológica superó los datos económicos positivos, mientras que China continuó luchando con una débil demanda interna, desafíos en el sector inmobiliario y un apoyo político limitado.

En general, los inversores continuaron favoreciendo mercados con ganancias más resilientes y características defensivas.

Desempeño Regional del 22 al 26 de junio de 2026

Fuente: FE Analytics. Todos los índices en rendimiento total en USD. El rendimiento pasado no es un indicador fiable de rendimientos futuros. Datos al 26 de junio de 2026.

Mercados de Divisas

Los mercados de divisas reflejaron las cambiantes expectativas sobre tasas de interés y crecimiento económico.

El EUR/USD cayó de 1,1467 a 1,1384 ya que los datos económicos más débiles de la eurozona redujeron las expectativas de un mayor endurecimiento por parte del BCE.

El GBP/USD subió ligeramente de 1,3197 a 1,3203, recuperándose tras una debilidad inicial mientras los inversores miraban más allá de los acontecimientos políticos en el Reino Unido.

El USD/JPY subió de 161,26 a 161,76 ya que el amplio diferencial de tasas de interés entre EE. UU. y Japón continuó apoyando al dólar.

El GBP/JPY subió ligeramente de 213,47 a 213,56, reflejando la relativa estabilidad de la libra frente a un yen más débil.

En general, los mercados de divisas reflejaron un dólar estadounidense ampliamente resiliente, aunque la caída de los rendimientos de los bonos limitó nuevas subidas hacia el final de la semana.

Perspectivas y la Semana Próxima

De cara al futuro, los inversores seguirán evaluando si la caída de los precios de la energía puede ayudar a frenar la inflación sin debilitar significativamente el crecimiento económico. Los datos del mercado laboral, los informes de inflación y la comunicación de los bancos centrales seguirán siendo factores clave para el sentimiento del mercado.

La semana pasada puso de relieve un entorno de inversión cada vez más selectivo. Los inversores están dando mayor importancia a las ganancias resilientes, valoraciones razonables y sectores defensivos, mientras se mantienen cautelosos con áreas más expuestas a la desaceleración del crecimiento y tasas de interés elevadas. Si esta rotación continúa dependerá del equilibrio entre los datos económicos entrantes, las tendencias de inflación y las expectativas sobre los bancos centrales en las próximas semanas.