股權風險溢酬:股票仍然值得冒這個風險嗎?

到了2026年,投資人發現自己身處於一個幾年前看來相當罕見的金融環境。十多年來首次,現金與政府公債的收益率接近5%。

這與全球金融危機及疫情之後的多年形成鮮明對比,當時利率極低,投資人幾乎只能選擇股票來追求報酬。

如今,問題變得截然不同。如果相對安全的資產能提供具吸引力的收益,股票是否還能提供足夠的額外報酬來彌補其較高的風險?

專業投資人通常會透過一項重要指標來回答這個問題:股票風險溢酬(Equity Risk Premium, ERP)。

什麼是股票風險溢酬?

簡單來說,股票風險溢酬(ERP)是指投資人因持有股票而非政府公債所期望獲得的額外報酬。

股票本質上具有不確定性。公司獲利會波動,經濟衰退會發生,市場有時也會出現劇烈修正。相較之下,政府公債通常被視為風險較低的投資。由於股票承擔了更高的不確定性,投資人自然期望獲得更高的長期報酬以補償這些風險。

ERP代表投資人可從相對安全資產獲得的報酬與期望從股票獲得的報酬之間的差距。如果政府公債收益率為4%,投資人可能期望股票長期能帶來6%或7%的報酬,以補償額外的不確定性。

長期來看,股票歷史上表現優於債券,因為投資人因承擔較高風險而獲得了回報。這項額外報酬一直是長期財富累積的關鍵驅動力之一。

當這個差距較大時,股票看起來會更具吸引力;當差距縮小時,股票則必須有更強的理由來支撐其估值。

為何利率很重要

利率在決定股票相對於債券的吸引力上扮演著重要角色。

在全球金融危機後的十年間,政府公債收益率往往低於3%。同樣的情況在疫情期間再次出現,當時利率接近零。在那樣的環境下,投資人願意為股票支付越來越高的價格,因為幾乎沒有其他具吸引力的選擇。

這種情況在2022年和2023年發生了變化。為了對抗通膨,美國聯準會大幅升息,將聯邦基金利率推升至5.25%-5.50%。到了2024-2026年,美國10年期國債收益率大致維持在4%至5%之間。

較高的債券收益率實際上提高了股票的門檻。當投資人能從政府公債獲得接近5%的報酬時,自然會對股票市場願意承擔的風險更加謹慎選擇。

從TINA到TARA:為何替代方案再次重要

多年來,市場奉行TINA(There Is No Alternative,別無選擇)的理念。由於債券收益率接近零,投資人幾乎只能將資金配置到股票,進而支撐了股市估值。

到了2026年,越來越多投資人進入分析師所稱的TARA時代:「There Are Reasonable Alternatives(有合理的替代方案)」。

多年來,投資人願意承擔較高的股市風險,是因為債券幾乎沒有收益。如今,政府公債收益率約為5%,投資人再次擁有實質的替代選擇,使股票與債券之間的競爭變得更加平衡。

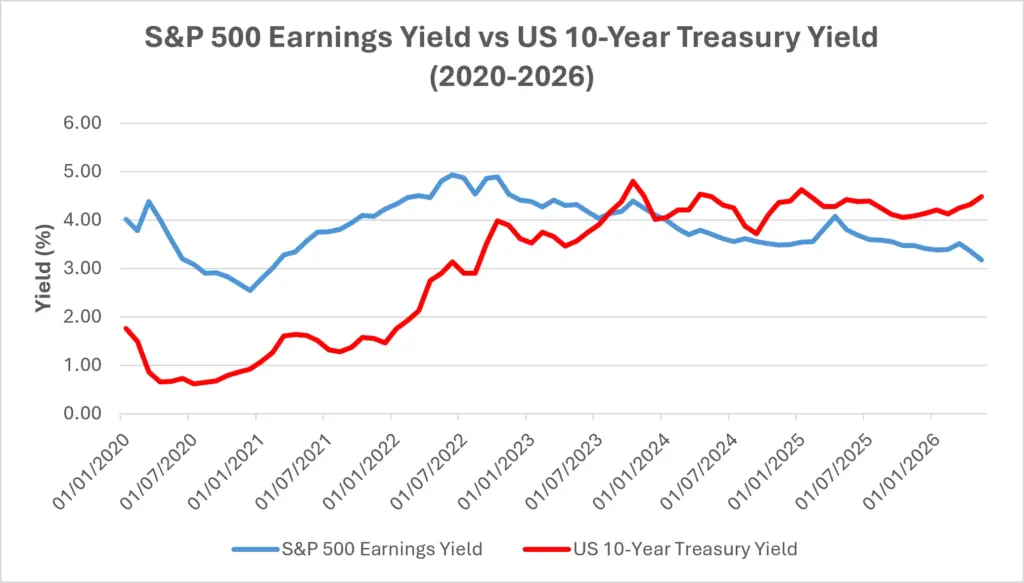

投資人比較這兩類資產時,常用的一個方式是觀察收益率(Earnings Yield),也就是本益比的倒數。這能大致估算投資人相對於所支付的股價能獲得多少利潤。

2026年初,標普500的收益率約為3.9%,意味著估值接近25倍本益比。同期,美國10年期國債收益率約為4.3%。

這代表債券提供的收益率已與股票的收益率相當,甚至更高。這種情況自2000年代初以來未曾出現,標誌著投資環境的重大變化。

標普500收益率 vs 美國10年期國債收益率

資料來源:美國聯邦準備理事會(Board of Governors of the Federal Reserve System)經FRED®與Multpl.com。過去績效不代表未來表現。數據截至2026年5月。

自2022年以來,債券收益率上升已逐步壓縮股票的報酬優勢。標普500收益率以標普500本益比的倒數(100 ÷ 本益比)計算,數據來自Multpl.com的每月本益比。到2024-2026年,公債收益率已高於標普500的收益率,這也說明了為何投資人在評估風險與估值時變得更加謹慎。

隨著股票風險溢酬縮小,投資人對於企業獲利不如預期或成長放緩的容忍度往往降低。當資本有更具吸引力的替代選擇時,無法達到預期的公司可能面臨更劇烈的估值調整。

為何兩者關係並非總是直線關聯

這一切並不代表股票必然表現不佳。

股票擁有債券無法提供的特性:成長。企業獲利可以成長,股息可以增加,企業也能持續創新。相比之下,債券大多提供固定的報酬。

歷史證明,股票能帶來更優異的長期報酬,正是因為投資人獲得了承擔較高不確定性的補償。強勁的經濟成長、生產力提升與獲利改善,即使在高利率環境下,也可能讓股票表現優於債券。

此外,並沒有單一「正確」的ERP。投資人要求的額外報酬會隨著經濟成長、通膨預期與市場情緒而變化。

在不確定時期,投資人通常會要求更高的溢酬;而在樂觀時期,則可能願意接受較低的溢酬。

這也是為何債券收益率與股票估值之間的關係並非總是直線相關。估值固然重要,但企業獲利、創新與投資人預期同樣關鍵。

對投資人的意義

較低的ERP並不一定代表投資人應該放棄股票或全部轉向現金。

但這確實意味著低利率時代的輕鬆獲利將變得更難實現。

當股票的報酬優勢縮小時,投資人往往更重視企業品質。擁有穩健資產負債表、穩定獲利成長與可靠股息的公司,在高利率環境下通常更具吸引力。

較高的利率也會對不同產業產生不同影響。高成長型企業的估值高度依賴未來獲利,對債券收益率上升通常更為敏感。相反地,現金流穩定、股息可靠的企業,當投資人重視收益與財務穩健時,反而可能變得更具吸引力。

市場始終在安全與成長之間權衡取捨。了解ERP有助於投資人跳脫價格波動,專注於自己是否獲得了足夠的風險補償。

總結

股票風險溢酬有助於投資人評估,股票的潛在報酬是否足以補償相較於安全資產所承擔的額外風險。

在2026年的高利率環境下,這項溢酬已經縮小,因為政府公債再次提供具吸引力的收益。雖然這不代表股票失去吸引力,但確實意味著估值、獲利成長與企業品質比低利率時代更加重要。

對投資人而言,了解ERP能提供一個評估安全與成長取捨的有用架構。