O Prémio de Risco das Ações: As ações ainda justificam o risco?

Em 2026, os investidores encontraram-se num cenário financeiro que teria parecido invulgar há apenas alguns anos. Pela primeira vez em mais de uma década, o dinheiro e as obrigações do Estado oferecem rendibilidades próximas de 5%.

Este facto marca uma mudança significativa em relação aos anos após a Crise Financeira Global e a pandemia, quando as taxas de juro permaneceram extremamente baixas e os investidores tinham pouca alternativa senão recorrer às ações para obter retornos.

Hoje, a questão é muito diferente. Se ativos relativamente seguros oferecem rendibilidades atrativas, será que as ações continuam a proporcionar retorno adicional suficiente para justificar o risco extra?

Os investidores profissionais costumam responder a essa questão analisando uma medida importante: o Prémio de Risco das Ações.

O que é o Prémio de Risco das Ações?

De forma simples, o Prémio de Risco das Ações (ERP) é o retorno adicional que os investidores esperam obter ao deter ações em vez de obrigações do Estado.

As ações são inerentemente incertas. Os lucros das empresas oscilam, ocorrem recessões e os mercados sofrem, por vezes, correções acentuadas. As obrigações do Estado, por outro lado, são geralmente vistas como investimentos de menor risco. Como as ações implicam maior incerteza, os investidores esperam retornos superiores a longo prazo em troca de aceitarem esse risco.

O ERP representa a diferença entre o que os investidores podem ganhar com ativos relativamente seguros e o que esperam ganhar com ações. Se as obrigações do Estado oferecem 4%, os investidores podem esperar que as ações proporcionem 6% ou 7% ao longo do tempo, para compensar a incerteza adicional.

Ao longo de longos períodos, as ações superaram historicamente as obrigações porque os investidores foram recompensados por aceitarem mais risco. Este retorno adicional tem sido um dos principais motores da criação de riqueza a longo prazo.

Quando essa diferença é grande, as ações podem parecer atrativas. Quando a diferença diminui, as ações têm de justificar melhor as suas avaliações.

Porque é que as Taxas de Juro Importam

As taxas de juro desempenham um papel fundamental na avaliação da atratividade das ações face às obrigações.

Durante grande parte da década após a Crise Financeira Global, as rendibilidades das obrigações do Estado mantiveram-se frequentemente abaixo dos 3%. O mesmo padrão voltou a verificar-se durante a pandemia, quando as taxas de juro caíram para perto de zero. Nesse contexto, os investidores estavam dispostos a pagar preços cada vez mais elevados pelas ações porque havia poucas alternativas atrativas.

Isso mudou em 2022 e 2023. Para combater a inflação, a Reserva Federal aumentou as taxas de juro de forma agressiva, elevando a Federal Funds Rate para 5,25%-5,50%. Entre 2024 e 2026, a rendibilidade das obrigações do Tesouro dos EUA a 10 anos negociou-se maioritariamente entre 4% e 5%.

Rendibilidades mais elevadas das obrigações aumentam efetivamente a fasquia para as ações. Quando os investidores podem obter perto de 5% em obrigações do Estado, tornam-se naturalmente mais seletivos quanto aos riscos que estão dispostos a assumir no mercado acionista.

De TINA a TARA: Porque é que as Alternativas Voltam a Ser Importantes

Durante anos, os mercados funcionaram sob o princípio de TINA, ou seja, “There Is No Alternative” (Não Há Alternativa). Com rendibilidades das obrigações próximas de zero, os investidores tinham pouca escolha senão alocar capital às ações, o que ajudou a suportar as avaliações.

Em 2026, os investidores estão cada vez mais a entrar no que alguns analistas descrevem como a era TARA: “There Are Reasonable Alternatives” (Existem Alternativas Razoáveis).

Durante muitos anos, os investidores aceitaram um risco mais elevado no mercado acionista porque as obrigações ofereciam pouco rendimento. Atualmente, com as obrigações do Estado a renderem cerca de 5%, os investidores voltam a ter alternativas relevantes, tornando a concorrência entre ações e obrigações muito mais equilibrada.

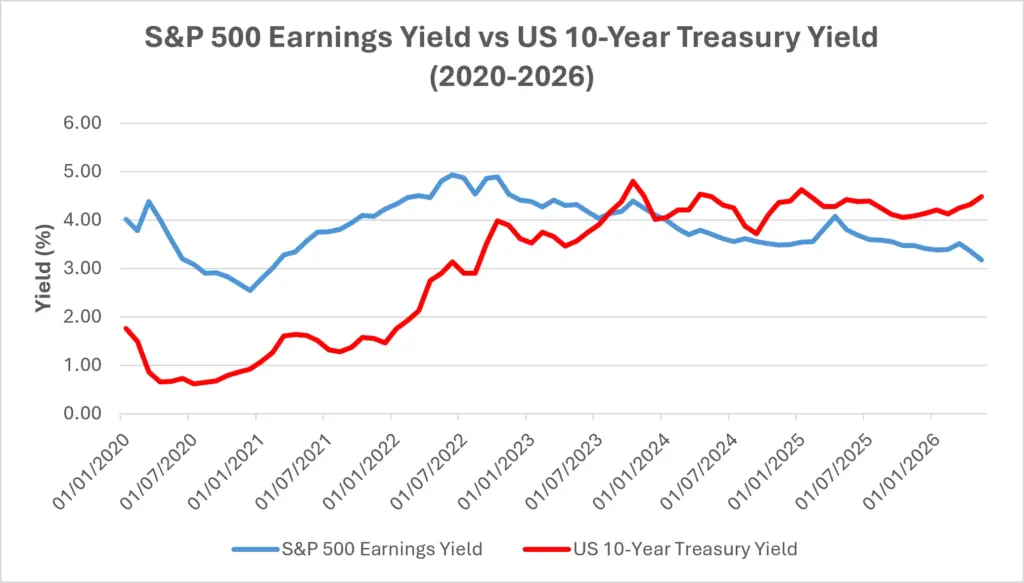

Uma forma de comparar estas duas classes de ativos é através do rendimento dos lucros, que é simplesmente o inverso do rácio preço/lucro. Dá uma estimativa aproximada de quanto lucro os investidores recebem em relação ao preço que pagam pelas ações.

No início de 2026, o rendimento dos lucros do S&P 500 situava-se em cerca de 3,9%, o que implica uma avaliação próxima de 25 vezes os lucros. Ao mesmo tempo, a rendibilidade das obrigações do Tesouro dos EUA a 10 anos era de cerca de 4,3%.

Isto significava que as obrigações ofereciam rendibilidades comparáveis, ou até superiores, ao rendimento dos lucros das ações. Foi uma inversão não vista desde o início dos anos 2000 e representou uma mudança significativa no panorama de investimento.

Rendimento dos Lucros do S&P 500 vs Rendibilidade das Obrigações do Tesouro dos EUA a 10 Anos

Fonte: Board of Governors of the Federal Reserve System (US) via FRED® e Multpl.com. O desempenho passado não é um indicador fiável de desempenho futuro. Dados de maio de 2026.

O aumento das rendibilidades das obrigações reduziu gradualmente a vantagem de retorno das ações desde 2022. O rendimento dos lucros do S&P 500 foi calculado como o inverso do rácio P/L do S&P 500 (100 ÷ rácio P/L), utilizando dados mensais do rácio P/L da Multpl.com. Entre 2024 e 2026, as rendibilidades das obrigações do Tesouro ultrapassaram o rendimento dos lucros do S&P 500, evidenciando porque é que os investidores se tornaram cada vez mais seletivos ao avaliar risco e avaliação.

À medida que o Prémio de Risco das Ações diminui, os investidores tendem a ser menos tolerantes a lucros dececionantes ou a um crescimento mais lento. As empresas que não cumprem as expectativas podem enfrentar ajustamentos de avaliação mais acentuados, já que o capital tem alternativas mais atrativas.

Porque é que a Relação Nem Sempre é Linear

Nada disto significa que as ações estão condenadas a ter um desempenho inferior.

As ações oferecem algo que as obrigações não podem: crescimento. Os lucros das empresas podem aumentar, os dividendos podem crescer e as empresas podem inovar. As obrigações, por sua vez, proporcionam rendimentos maioritariamente fixos.

A história mostra que as ações proporcionaram retornos superiores a longo prazo precisamente porque os investidores são compensados por aceitarem maior incerteza. Um forte crescimento económico, aumento da produtividade e melhoria dos lucros podem permitir que as ações superem as obrigações mesmo quando as taxas de juro se mantêm elevadas.

Também não existe um “ERP correto” único. O montante de retorno adicional exigido pelos investidores varia ao longo do tempo, dependendo do crescimento económico, das expectativas de inflação e do sentimento do mercado.

Em períodos de incerteza, os investidores tendem a exigir um prémio maior. Em períodos de otimismo, podem aceitar um prémio menor.

É por isso que a relação entre as rendibilidades das obrigações e as avaliações das ações nem sempre é linear. A avaliação é importante, mas também os lucros, a inovação e as expectativas dos investidores.

O Que Significa para os Investidores

Um ERP mais baixo não significa necessariamente que os investidores devam abandonar as ações ou transferir todo o capital para liquidez.

No entanto, sugere que os ganhos fáceis da era das taxas baixas podem ser mais difíceis de alcançar.

Quando a vantagem de retorno das ações diminui, os investidores tendem a dar mais importância à qualidade. Empresas com balanços sólidos, crescimento consistente dos lucros e dividendos fiáveis tendem a tornar-se mais atrativas num contexto de taxas mais elevadas.

As taxas de juro mais altas afetam também os setores de forma diferente. Empresas de elevado crescimento, cujas avaliações dependem fortemente dos lucros futuros, são geralmente mais sensíveis ao aumento das rendibilidades das obrigações. Por outro lado, empresas com fluxos de caixa estáveis e dividendos fiáveis podem tornar-se relativamente mais atrativas quando os investidores dão prioridade ao rendimento e à solidez financeira.

Os mercados estão constantemente a ponderar o equilíbrio entre segurança e crescimento. Compreender o ERP ajuda os investidores a pensar para além das oscilações de preços e a focar-se em saber se estão a ser devidamente compensados pelo risco que assumem.

Em Resumo

O Prémio de Risco das Ações ajuda os investidores a avaliar se o retorno potencial das ações é suficiente para justificar o risco adicional face a ativos mais seguros.

No contexto de taxas mais elevadas em 2026, esse prémio diminuiu, já que as obrigações do Estado voltam a oferecer rendibilidades relevantes. Embora isto não torne as ações pouco atrativas, significa que as avaliações, o crescimento dos lucros e a qualidade das empresas são agora mais importantes do que eram na era das taxas baixas.

Para os investidores, compreender o ERP oferece um quadro útil para avaliar o equilíbrio contínuo entre segurança e crescimento.