Ketahanan Pasaran Buruh dan Kenaikan Hasil Memberi Tekanan kepada Aset Berisiko | Ulasan Mingguan: 1 - 5 Jun 2026

Pasaran memulakan bulan Jun dengan kedudukan yang agak stabil apabila ketegangan geopolitik yang semakin reda dan harga minyak yang lebih lembut terus menyokong sentimen di seluruh pasaran global. Namun, suasana berubah secara mendadak menjelang hujung minggu selepas data pasaran buruh AS yang lebih kukuh daripada jangkaan mendorong pelabur menilai semula jangkaan terhadap dasar Rizab Persekutuan. Hasil bon Perbendaharaan yang meningkat, dolar AS yang lebih kukuh dan kebimbangan baharu mengenai kadar faedah yang tinggi untuk tempoh lebih lama memberi tekanan kepada aset berisiko, terutamanya sektor berorientasikan pertumbuhan yang telah memacu kebanyakan kenaikan baru-baru ini.

Hasilnya ialah penilaian semula secara meluas merentasi kelas aset, dengan ekuiti berada di bawah tekanan, hasil bon meningkat dan pelabur semakin memberi tumpuan kepada prospek inflasi, dasar monetari dan keadaan kewangan menjelang separuh kedua tahun ini.

Tinjauan Ekonomi

Pasaran memulakan minggu ini dengan latar belakang yang agak konstruktif apabila ketegangan geopolitik yang semakin reda dan harga tenaga yang lebih lembut membantu menyokong sentimen. Namun, data ekonomi AS yang lebih kukuh daripada jangkaan akhirnya menjadi pemacu utama pasaran.

Pemangkin terbesar ialah laporan pekerjaan AS pada hari Jumaat, yang menunjukkan ekonomi menambah 172,000 pekerjaan pada bulan Mei, jauh melebihi jangkaan sebanyak 86,000. Kadar pengangguran kekal tidak berubah pada 4.3%, mengukuhkan pandangan bahawa pasaran buruh kekal berdaya tahan walaupun kos pinjaman yang tinggi. Data yang lebih kukuh ini mengurangkan jangkaan untuk pemotongan kadar faedah Rizab Persekutuan dalam masa terdekat dan menghidupkan semula kebimbangan mengenai dasar kadar tinggi untuk tempoh lebih lama.

Awal minggu, data aktiviti perniagaan juga menunjukkan tekanan inflasi yang berterusan. Sektor perkhidmatan AS berkembang kepada 54.5 pada bulan Mei, manakala komponen harga dibayar melonjak kepada 71.3, paras tertinggi sejak Ogos 2022. Secara keseluruhan, angka-angka ini mencadangkan aktiviti ekonomi kekal agak sihat manakala risiko inflasi masih tinggi.

Di luar Amerika Syarikat, momentum ekonomi kekal lebih perlahan. Data aktiviti perniagaan zon euro terus menunjukkan keadaan pertumbuhan yang lembap, manakala ketidakpastian politik dan kebimbangan ekonomi menjejaskan sentimen di United Kingdom.

Di Jepun, hasil bon kerajaan meningkat apabila penunjuk inflasi kekal kukuh, mengukuhkan jangkaan bahawa Bank of Japan akan terus secara beransur-ansur beralih daripada pendirian dasar monetari yang sangat akomodatif.

Secara keseluruhan, pasaran semakin beralih daripada jangkaan pelonggaran dasar yang akan berlaku kepada memberi tumpuan kepada prospek kadar faedah yang lebih tinggi kekal untuk tempoh lebih lama.

Ekuiti, Bon dan Komoditi

Ekuiti

Pasaran ekuiti global mengalami pembalikan mendadak menjelang hujung minggu apabila data ekonomi AS yang lebih kukuh mendorong hasil bon lebih tinggi dan memberi tekanan ke atas penilaian.

Di Amerika Syarikat, S&P 500 jatuh 2.75% pada hari Jumaat untuk menamatkan minggu ini pada 7,383.74. Sektor berorientasikan pertumbuhan, terutamanya teknologi, berada di bawah tekanan apabila hasil yang lebih tinggi menjejaskan penilaian dan mengurangkan sokongan untuk aset berisiko.

Ekuiti Eropah juga bergerak lebih rendah. DAX Jerman dan CAC 40 Perancis kehilangan momentum apabila pelabur menimbang pertumbuhan yang perlahan berbanding tekanan inflasi yang berterusan, manakala FTSE 100 melemah apabila sentimen risiko merosot.

Bon

Pasaran bon mengalami penilaian semula yang ketara selepas laporan pekerjaan. Hasil bon Perbendaharaan AS 10 tahun meningkat dengan mendadak, manakala hasil dua tahun yang sensitif kepada dasar naik semula melebihi 4.0% apabila pasaran menangguhkan jangkaan pemotongan kadar Rizab Persekutuan.

Hasil bon kerajaan di seluruh Eropah dan United Kingdom mengikuti corak yang sama, mencerminkan sifat penyesuaian global apabila pelabur menilai semula prospek dasar monetari.

Komoditi

Pasaran komoditi menunjukkan prestasi yang lebih bercampur-campur. Harga minyak mereda apabila kebimbangan mengenai gangguan bekalan di Timur Tengah berkurangan, dengan Brent susut di bawah paras $100 setong.

Emas juga melemah, jatuh ke paras $4,510 seauns apabila hasil sebenar yang meningkat dan pengukuhan semula dolar AS mengurangkan permintaan untuk aset tanpa hasil.

Secara keseluruhan, prestasi merentasi kelas aset mencerminkan pasaran yang semakin memberi tumpuan kepada jangkaan dasar dan keadaan kewangan berbanding semata-mata daya tahan pertumbuhan.

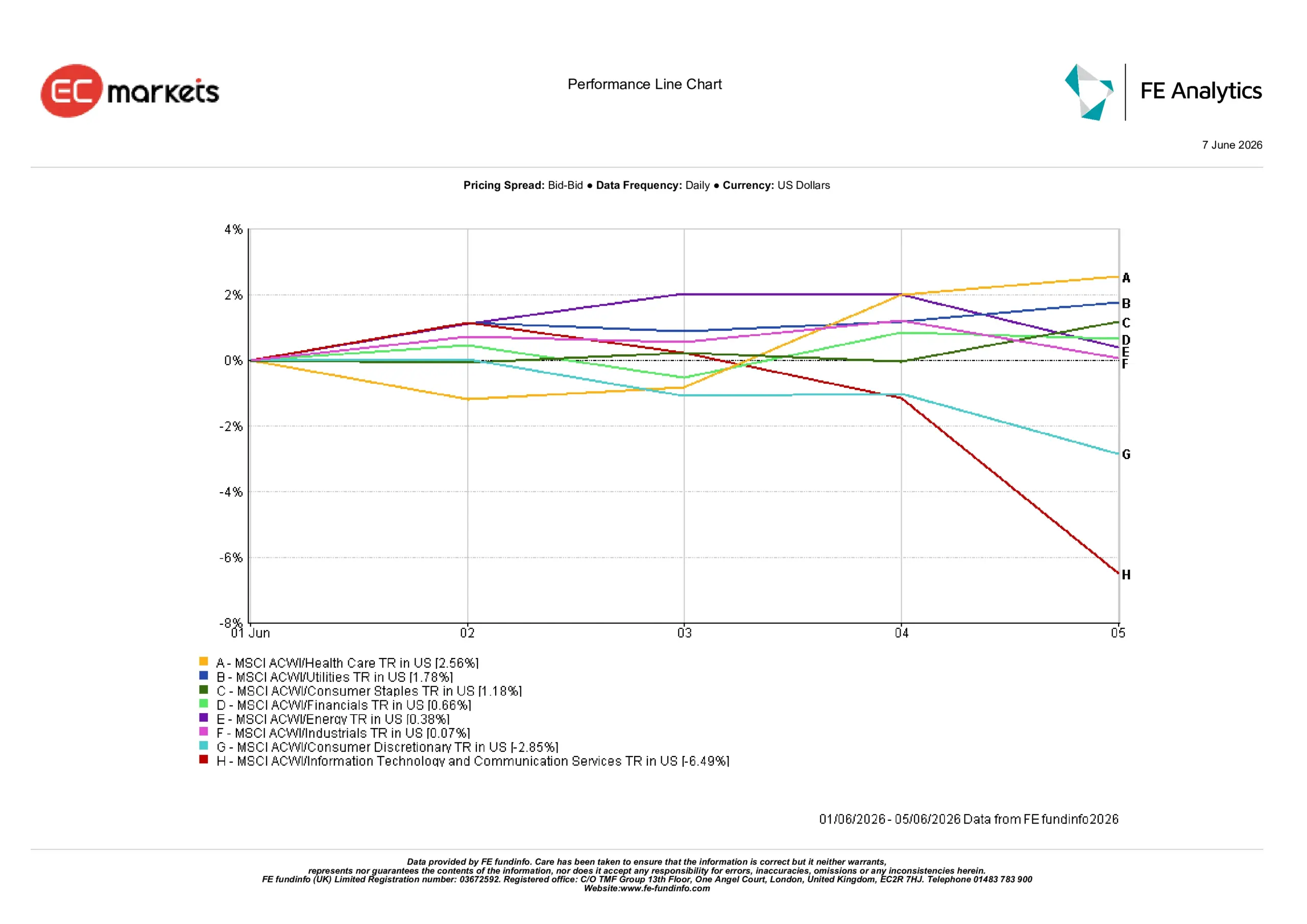

Prestasi Sektor

Prestasi sektor menyerlahkan perubahan ketara dalam kedudukan pelabur apabila hasil bon yang meningkat mencetuskan peralihan daripada sektor berorientasikan pertumbuhan.

Teknologi Maklumat dan Perkhidmatan Komunikasi merupakan sektor berprestasi paling lemah, jatuh 6.49% apabila hasil yang lebih tinggi memberi tekanan besar ke atas penilaian saham teknologi dan pertumbuhan.

Barangan Pengguna Tidak Tahan Lama juga bergelut, susut 2.85% apabila pelabur menilai semula prospek perbelanjaan pengguna dalam persekitaran kadar faedah yang lebih tinggi.

Sektor defensif mencatatkan prestasi jauh lebih baik. Penjagaan Kesihatan dan Utiliti masing-masing meningkat 2.56% dan 1.78% apabila pelabur mencari kawasan pasaran yang lebih stabil. Barangan Pengguna Tahan Lama naik 1.18%, diikuti Kewangan pada 0.66%, manakala Tenaga mencatatkan kenaikan sederhana sebanyak 0.38%.

Industri kekal hampir tidak berubah, meningkat hanya 0.07% sepanjang minggu.

Secara keseluruhan, prestasi sektor mencadangkan pelabur semakin bersikap defensif, mengutamakan kestabilan dan daya tahan pendapatan berbanding peluang pertumbuhan yang lebih tinggi.

Prestasi Sektor 1 – 5 Jun 2026

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa depan. Data setakat 5 Jun 2026.

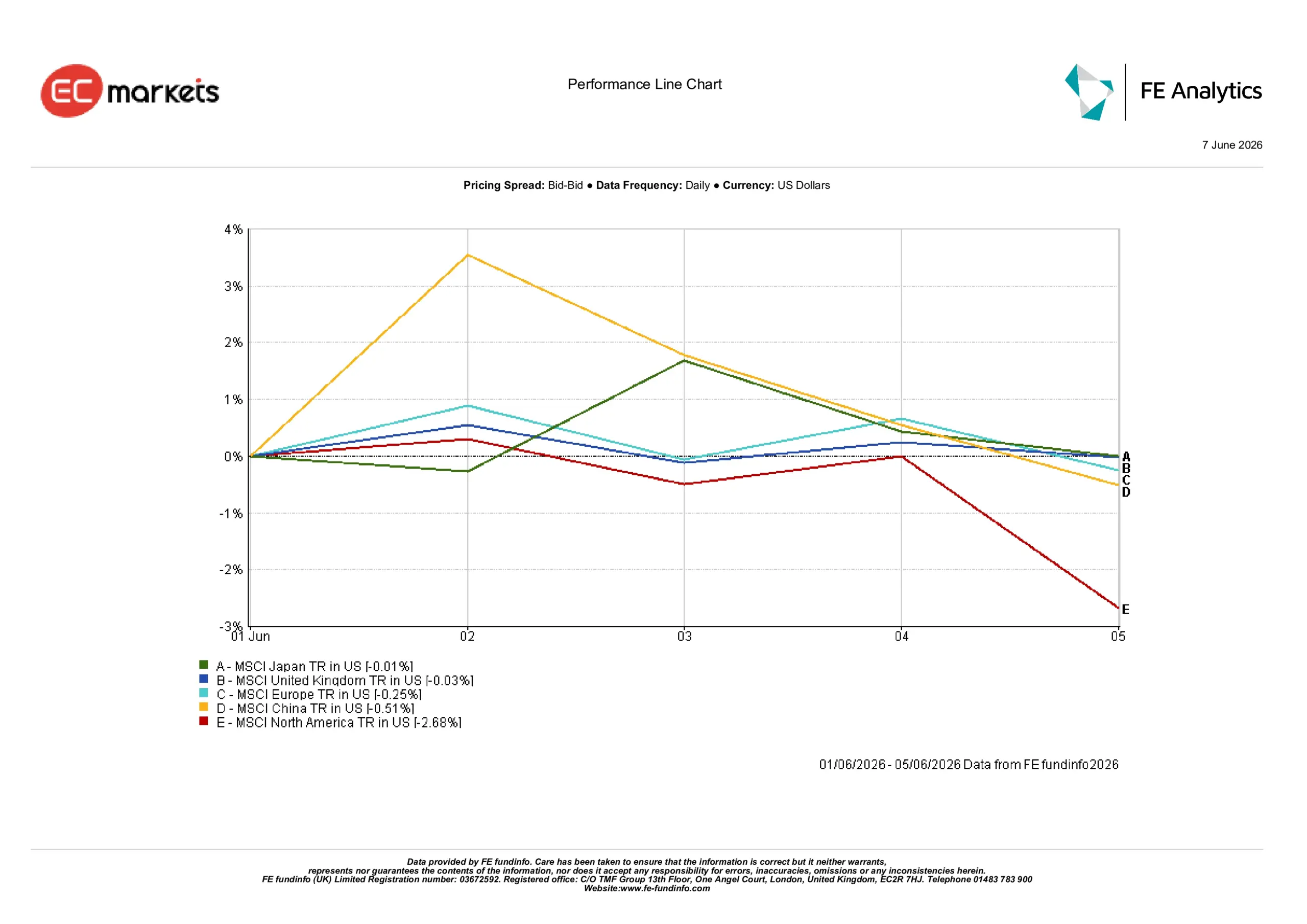

Pasaran Serantau

Prestasi serantau berbeza-beza apabila hasil bon yang meningkat dan keadaan ekonomi yang berbeza membentuk pulangan.

Amerika Utara merupakan rantau utama berprestasi paling lemah, jatuh 2.68% apabila hasil Perbendaharaan yang lebih tinggi mencetuskan penilaian semula secara meluas di seluruh pasaran ekuiti.

China susut 0.51% apabila kebimbangan mengenai kadar pemulihan ekonomi terus menjejaskan sentimen pelabur, manakala Eropah jatuh 0.25% di tengah-tengah data ekonomi yang lemah dan kebimbangan pertumbuhan yang berterusan.

United Kingdom menunjukkan ketahanan yang agak baik, menamatkan minggu ini turun hanya 0.03%, manakala Jepun merupakan rantau utama berprestasi paling kukuh, menamatkan minggu ini hampir tidak berubah dengan penurunan hanya 0.01%.

Secara keseluruhan, prestasi serantau menyerlahkan bagaimana pasaran yang lebih terdedah kepada sektor pertumbuhan dan teknologi mengalami penyesuaian terbesar apabila hasil meningkat.

Prestasi Serantau 1 – 5 Jun 2026

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa depan. Data setakat 5 Jun 2026.

Pasaran Mata Wang

Pasaran mata wang didominasi oleh pengukuhan semula dolar AS selepas laporan pekerjaan yang lebih kukuh daripada jangkaan dan penilaian semula jangkaan Rizab Persekutuan.

Euro melemah berbanding dolar apabila perbezaan kadar faedah yang semakin melebar terus memihak kepada dolar dan menyokong permintaan untuk aset AS.

Sterling juga berada di bawah tekanan berbanding dolar AS apabila data AS yang lebih kukuh mengukuhkan jangkaan bahawa kadar faedah mungkin kekal tinggi untuk tempoh lebih lama.

Sementara itu, yen Jepun kekal di bawah tekanan apabila kelebihan hasil yang ketara yang ditawarkan oleh aset AS terus mengatasi jangkaan penormalan dasar secara beransur-ansur oleh Bank of Japan.

Secara keseluruhan, pasaran pertukaran asing mencerminkan tema yang sama seperti kelas aset lain, dengan hasil AS yang lebih tinggi dan jangkaan dasar monetari ketat yang berpanjangan menyokong pengukuhan dolar AS secara meluas.

Tinjauan & Minggu Hadapan

Melihat ke hadapan, pelabur dijangka terus memberi tumpuan kepada data inflasi dan komunikasi bank pusat selepas penilaian semula mendadak yang berlaku di seluruh pasaran bon.

Penunjuk harga dan data aktiviti yang akan datang akan memberikan gambaran lanjut sama ada tekanan inflasi kekal berterusan dan sama ada keadaan kewangan yang lebih ketat mula memberi kesan lebih ketara ke atas pertumbuhan ekonomi. Pasaran juga akan terus memantau perkembangan hasil bon kerajaan, yang kini menjadi pemacu sentimen yang semakin penting.

Buat masa ini, pasaran kelihatan memasuki fasa yang lebih berhati-hati, di mana jangkaan dasar, trend inflasi dan keadaan kewangan dijangka memainkan peranan lebih besar dalam membentuk prestasi merentasi kelas aset berbanding semata-mata optimisme pendapatan atau pertumbuhan.