Paras Tertinggi Bertemu Tekanan Meningkat | Imbasan Mingguan: 18 - 22 Mei 2026

Pasaran terus melonjak ke paras tertinggi baharu minggu lalu sebelum momentum akhirnya menunjukkan tanda-tanda kelemahan apabila hasil bon yang meningkat, kebimbangan inflasi yang berulang dan ketidaktentuan geopolitik mencetuskan pembalikan mendadak pada hujung minggu di seluruh aset berisiko. S&P 500, Nasdaq dan Dow Jones Industrial Average semuanya melonjak ke paras tertinggi sepanjang masa yang baharu sepanjang minggu, disokong oleh pendapatan korporat yang kukuh, minat berterusan terhadap pelaburan kecerdasan buatan dan data ekonomi AS yang secara umumnya lebih kukuh daripada jangkaan.

Namun, di sebalik permukaan, kepimpinan pasaran terus melebar melangkaui teknologi mega-cap apabila pelabur beralih kepada sektor berkaitan inflasi dan kitaran. Kenaikan hasil Perbendaharaan, harga minyak yang tidak menentu dan ketegangan Timur Tengah yang berulang turut mewujudkan latar makro yang lebih berhati-hati menjelang hujung minggu.

Tinjauan Ekonomi

Data ekonomi sepanjang minggu terus mengukuhkan pandangan bahawa ekonomi AS kekal agak berdaya tahan walaupun dasar monetari yang ketat.

Indeks PMI pembuatan kilat AS melonjak ke 55.3, bacaan terkuat sejak Mei 2022, manakala jualan rumah tertunda meningkat 1.4% bulan ke bulan.

Pada masa yang sama, minit mesyuarat Rizab Persekutuan mengekalkan nada berhati-hati, dengan beberapa pembuat dasar kekal terbuka untuk mengetatkan dasar sekiranya tekanan inflasi berterusan.

Di luar Amerika Syarikat, momentum ekonomi kelihatan lebih perlahan. Aktiviti sektor swasta UK secara tidak dijangka jatuh ke zon penguncupan buat kali pertama dalam lebih setahun, manakala data PMI Jerman kekal di bawah paras pengembangan.

Pemulihan ekonomi China juga terus kehilangan momentum. Pengeluaran industri perlahan kepada 4.1% tahun ke tahun, jualan runcit hanya meningkat 0.2%, dan kelemahan pasaran hartanah berlanjutan ke bulan ke-34 berturut-turut penurunan harga rumah.

Jepun kekal sebagai salah satu titik terang relatif di peringkat global. KDNK suku pertama berkembang pada kadar tahunan 2.1%, mengatasi jangkaan, walaupun data inflasi yang lebih lembut menyukarkan jangkaan pengetatan masa depan Bank of Japan. Inflasi teras perlahan kepada 1.4% pada April daripada 1.8% sebelumnya, kekal di bawah sasaran 2% BOJ untuk bulan ketiga berturut-turut.

Ekuiti, Bon dan Komoditi

Ekuiti

Ekuiti AS kekal kukuh sepanjang kebanyakan minggu sebelum jualan pada hari Jumaat mengganggu momentum.

S&P 500 naik 0.9% untuk minggu ini, melanjutkan rentetan kemenangan kepada lapan minggu berturut-turut, terpanjang sejak 2023. Dow Jones meningkat 2.1%, melepasi paras 50,000 buat kali pertama dan mencatatkan penutupan rekod kesembilan tahun 2026. Nasdaq juga meningkat 0.45% walaupun terdapat kelemahan pada penghujung minggu dalam saham semikonduktor.

Optimisme berkaitan AI dan pendapatan yang kukuh terus menyokong ekuiti sepanjang minggu, dengan kira-kira 84% syarikat S&P 500 melaporkan keputusan suku pertama mengatasi jangkaan penganalisis. Namun, hari Jumaat menyaksikan pengambilan untung semula dalam sektor teknologi apabila pelabur menilai semula penilaian selepas lonjakan berkaitan AI baru-baru ini.

Ekuiti Eropah menunjukkan prestasi yang lebih bercampur. Euro Stoxx 50 dan DAX didagangkan secara berhati-hati menjelang hujung minggu apabila pelabur memantau kenaikan harga minyak dan kebimbangan stagflasi yang semakin meningkat di rantau itu.

Bon

Pasaran bon kekal sebagai tumpuan sentimen pasaran sepanjang minggu apabila pelabur menilai semula jangkaan Rizab Persekutuan di tengah tekanan inflasi yang berterusan dan data ekonomi AS yang lebih kukuh daripada jangkaan.

Hasil Perbendaharaan AS 10 tahun meningkat ke paras 4.59%, tertinggi dalam hampir setahun, manakala hasil 30 tahun melepasi 5.1%. Hasil Perbendaharaan 2 tahun juga naik ke 4.13%, mengukuhkan jangkaan kadar tinggi lebih lama selepas komen hawkish Fed dan data ekonomi yang kukuh.

Kenaikan hasil ini meningkatkan tekanan ke atas sektor sensitif kadar dan mengukuhkan pandangan bahawa bank pusat mungkin perlu mengekalkan dasar ketat lebih lama daripada jangkaan sebelum ini.

Komoditi

Pasaran komoditi kekal banyak dipengaruhi oleh tajuk utama geopolitik sepanjang minggu.

Harga minyak mengalami turun naik ketara apabila pedagang bertindak balas terhadap perkembangan rundingan AS-Iran dan Selat Hormuz. Minyak mentah Brent didagangkan melebihi $103 setong sepanjang minggu, manakala WTI kekal hampir paras $98 sebelum susut menjelang hujung minggu. Walaupun berlaku penurunan pada akhir minggu, minyak masih mencatatkan kenaikan kukuh lebih awal minggu itu di tengah kebimbangan bekalan yang berulang.

Harga emas menurun, jatuh kira-kira 0.3% untuk minggu ini kepada sekitar $4,510 apabila hasil sebenar yang meningkat mengurangkan permintaan untuk aset defensif.

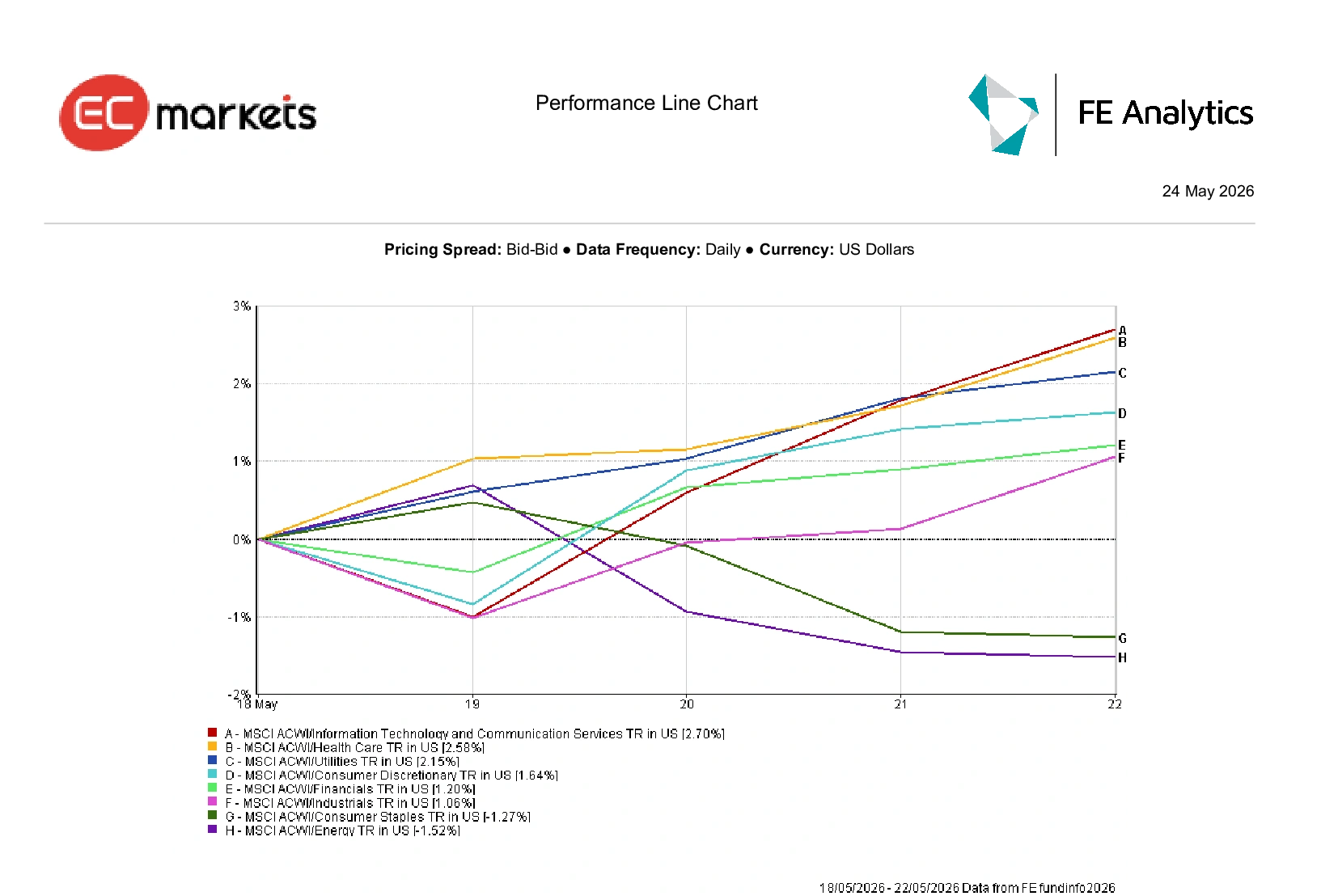

Prestasi Sektor

Prestasi sektor mencerminkan peluasan kepimpinan pasaran yang berterusan melangkaui pendedahan teknologi mega-cap yang tertumpu.

Teknologi Maklumat dan Perkhidmatan Komunikasi merupakan sektor berprestasi terbaik di peringkat global, meningkat 2.70% sepanjang minggu apabila momentum berkaitan AI dan ketahanan pendapatan terus menyokong sentimen.

Penjagaan Kesihatan dan Utiliti juga mengatasi pasaran, masing-masing meningkat 2.58% dan 2.15% apabila pelabur beralih ke sektor lebih defensif di tengah turun naik pasaran yang meningkat.

Barangan Pengguna Tidak Tahan Lama meningkat 1.64%, manakala Kewangan dan Industri masing-masing naik 1.20% dan 1.06%.

Sementara itu, Barangan Pengguna Tahan Lama susut 1.27%, manakala Tenaga jatuh 1.52% walaupun turun naik harga minyak yang tinggi sepanjang minggu.

Secara keseluruhan, putaran sektor menunjukkan pelabur mengimbangi pendedahan pertumbuhan dipacu AI dengan kedudukan lebih defensif.

Prestasi Sektor 18 – 22 Mei 2026

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa depan. Data sehingga 22 Mei 2026.

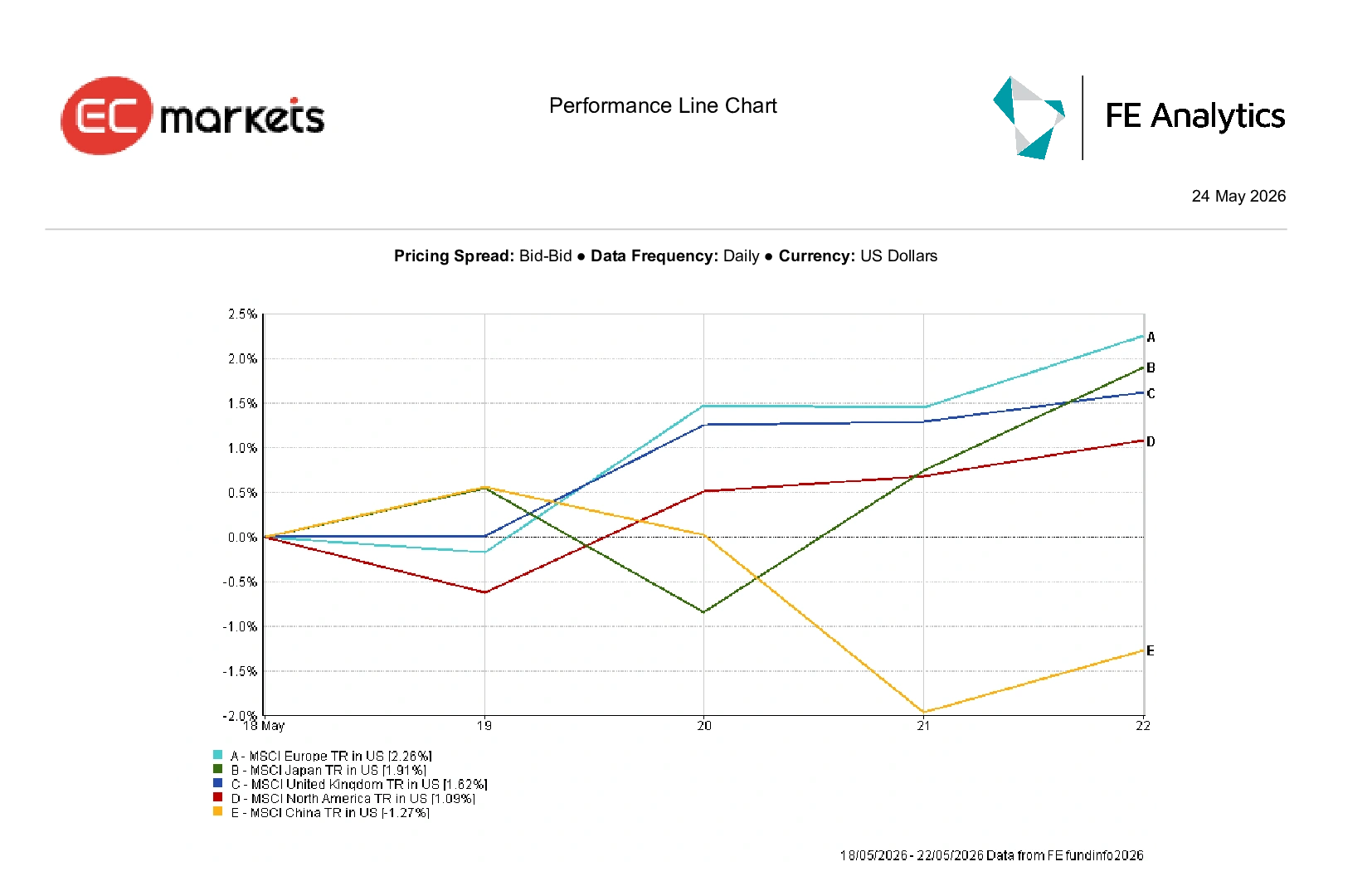

Pasaran Serantau

Prestasi serantau kekal agak berdaya tahan secara keseluruhan, walaupun jurang antara pasaran maju dan membangun terus melebar.

MSCI Eropah merupakan rantau utama berprestasi terbaik, meningkat 2.26% sepanjang minggu apabila sektor kewangan dan industri membantu menyokong indeks lebih luas walaupun momentum ekonomi perlahan.

Jepun meningkat 1.91% dalam nilai USD berikutan data KDNK yang lebih kukuh daripada jangkaan, manakala UK naik 1.62%.

Amerika Utara meningkat 1.09% secara keseluruhan apabila kepimpinan AI yang berterusan mengimbangi tekanan daripada kenaikan hasil Perbendaharaan dan penurunan ekuiti pada hari Jumaat.

China kekal sebagai rantau utama paling lemah, susut 1.27% apabila permintaan domestik yang perlahan dan kelemahan pasaran hartanah terus menekan sentimen pelabur.

Prestasi Serantau 18 – 22 Mei 2026

Pasaran Mata Wang

Pasaran FX kekal banyak dipacu oleh kenaikan hasil Perbendaharaan, perubahan jangkaan bank pusat dan turun naik geopolitik sepanjang minggu.

Indeks dolar AS (DXY) susut 0.05% kepada 99.22, walaupun hasil Perbendaharaan yang lebih tinggi terus menyokong naratif kadar tinggi lebih lama oleh Rizab Persekutuan.

Euro tertekan sepanjang minggu apabila data ekonomi yang mengecewakan dan bacaan PMI zon euro yang lemah mengukuhkan kebimbangan terhadap pertumbuhan serantau yang perlahan. EUR/USD dibuka minggu ini berhampiran 1.1654 sebelum ditutup lebih rendah sekitar 1.1608, manakala risiko pasaran tenaga yang meningkat dan kebimbangan stagflasi terus menekan sentimen terhadap mata wang tunggal itu.

Sterling muncul sebagai salah satu mata wang utama berprestasi lebih baik sepanjang minggu. GBP/USD meningkat dari sekitar 1.3300 dan ditutup hampir 1.3434 pada hari Jumaat, naik kira-kira 0.81%, apabila pelabur semakin menjangka pengurangan kadar Bank of England yang lebih sedikit berbanding Zon Euro walaupun data PMI UK yang lebih lemah.

Sementara itu, USD/JPY mencatatkan kenaikan mingguan kedua berturut-turut, meningkat ke arah 159.04 apabila data inflasi Jepun yang lebih lembut menekan yen dan mengurangkan jangkaan pengetatan Bank of Japan dalam masa terdekat.

Bitcoin kekal mendatar, naik 0.06% untuk didagangkan hampir $77,460 apabila aset digital menyatukan kenaikan baru-baru ini.

Secara keseluruhan, pasaran mata wang terus memihak kepada kelebihan hasil dan ketahanan ekonomi relatif apabila pelabur menavigasi ketidaktentuan geopolitik dan inflasi yang meningkat.

Tinjauan & Minggu Hadapan

Pasaran kini memasuki satu lagi minggu makro penting, dengan data inflasi, jangkaan bank pusat dan perkembangan geopolitik dijangka kekal sebagai pemacu utama sentimen.

Pelabur akan memantau rapat data inflasi PCE Teras AS, keluaran CPI Zon Euro dan komen daripada Gabenor Bank of Japan Kazuo Ueda untuk isyarat lanjut mengenai tinjauan kadar faedah global. Pendapatan akan datang daripada Salesforce, Dell, Costco dan Snowflake juga mungkin memberi gambaran tambahan tentang trend perbelanjaan perusahaan dan permintaan pelaburan berkaitan AI yang berterusan.

Sementara itu, perkembangan berkaitan rundingan AS-Iran dan pasaran minyak dijangka kekal sebagai tumpuan utama sentimen risiko yang lebih luas selepas turun naik komoditi yang ketara minggu lalu.

Walaupun ekuiti kekal disokong oleh pendapatan yang kukuh dan optimisme dipacu AI yang berterusan, kenaikan hasil bon, tekanan inflasi yang berterusan dan ketidaktentuan geopolitik mewujudkan latar makro yang lebih rapuh. Buat masa ini, pasaran terus memihak kepada ketahanan ekonomi dan momentum, walaupun jualan lewat minggu lalu menyerlahkan betapa pantas sentimen boleh berubah apabila risiko inflasi, kadar dan harga minyak kembali menjadi tumpuan.