创纪录高点遇上压力上升 | 每周回顾:2026年5月18日至22日

上周,市场进一步刷新历史高位,但随着债券收益率上升、通胀担忧再起以及地缘政治不确定性加剧,风险资产在周末出现了明显回调,动能终于开始显现压力。标普500、纳斯达克和道琼斯工业指数在企业盈利韧性、人工智能投资热情持续以及美国经济数据普遍好于预期的支撑下,均在本周创下历史新高。

然而,表面之下,市场主导力量继续从超大盘科技股向通胀相关和周期性板块扩散。美国国债收益率上升、油价波动以及中东紧张局势再现,也令本周末的宏观环境更加谨慎。

宏观经济概览

本周公布的经济数据持续强化了“尽管货币政策收紧,美国经济依然相对有韧性”的观点。

美国5月制造业PMI初值跃升至55.3,为2022年5月以来最高,待售房屋签约量环比增长1.4%。

与此同时,美联储会议纪要保持谨慎基调,多位决策者表示,如果通胀压力持续,不排除进一步收紧政策的可能。

美国以外,经济动能表现偏弱。英国私营部门活动意外跌入一年多来的收缩区间,德国PMI数据依然低于扩张水平。

中国经济复苏也持续失速。工业增加值同比增速放缓至4.1%,社会消费品零售总额仅增长0.2%,房地产市场疲软已连续第34个月房价下跌。

日本依然是全球少数几个相对亮点之一。一季度GDP年化增长2.1%,超出预期,但通胀数据走软令市场对日本央行未来收紧政策的预期变得复杂。4月核心通胀率从1.8%降至1.4%,连续第三个月低于日本央行2%的目标。

股票、债券与大宗商品

股票

美国股市在本周大部分时间内保持强劲支撑,直至周五的抛售打断了上涨势头。

标普500指数本周上涨0.9%,实现连续八周上涨,为2023年以来最长连涨纪录。道琼斯指数上涨2.1%,首次短暂突破5万点关口,并录得2026年第九次创收盘新高。纳斯达克也上涨0.45%,尽管半导体板块在周末表现疲软。

受AI相关乐观情绪和企业盈利韧性支撑,股市全周表现坚挺,约有84%的标普500成分公司一季度业绩超出分析师预期。不过,周五科技板块再现获利回吐,投资者在AI行情推动下重新评估估值水平。

欧洲股市表现更为分化。欧元区斯托克50指数和德国DAX指数在周末前交易谨慎,投资者关注油价上涨和区域滞胀风险加剧。

债券

本周,债券市场始终是市场情绪的核心,投资者在通胀压力持续和美国经济数据强劲的背景下,重新评估美联储政策预期。

美国10年期国债收益率升至4.59%,创近一年新高,30年期收益率突破5.1%。2年期国债收益率也升至4.13%,在美联储鹰派言论和经济数据韧性的推动下,强化了“高利率维持更久”的预期。

收益率上行加大了利率敏感型板块的压力,也强化了市场对央行可能需要更长时间维持紧缩政策的判断。

大宗商品

本周,大宗商品市场持续受到地缘政治新闻的显著影响。

受美伊谈判及霍尔木兹海峡局势影响,油价大幅波动。布伦特原油本周一度突破每桶103美元,WTI原油则接近98美元,随后在周末有所回落。尽管后期回调,受供应担忧影响,油价本周早些时候仍录得显著涨幅。

金价下跌,本周跌幅约0.3%,至约4,510美元,因实际收益率上升削弱了对避险资产的需求。

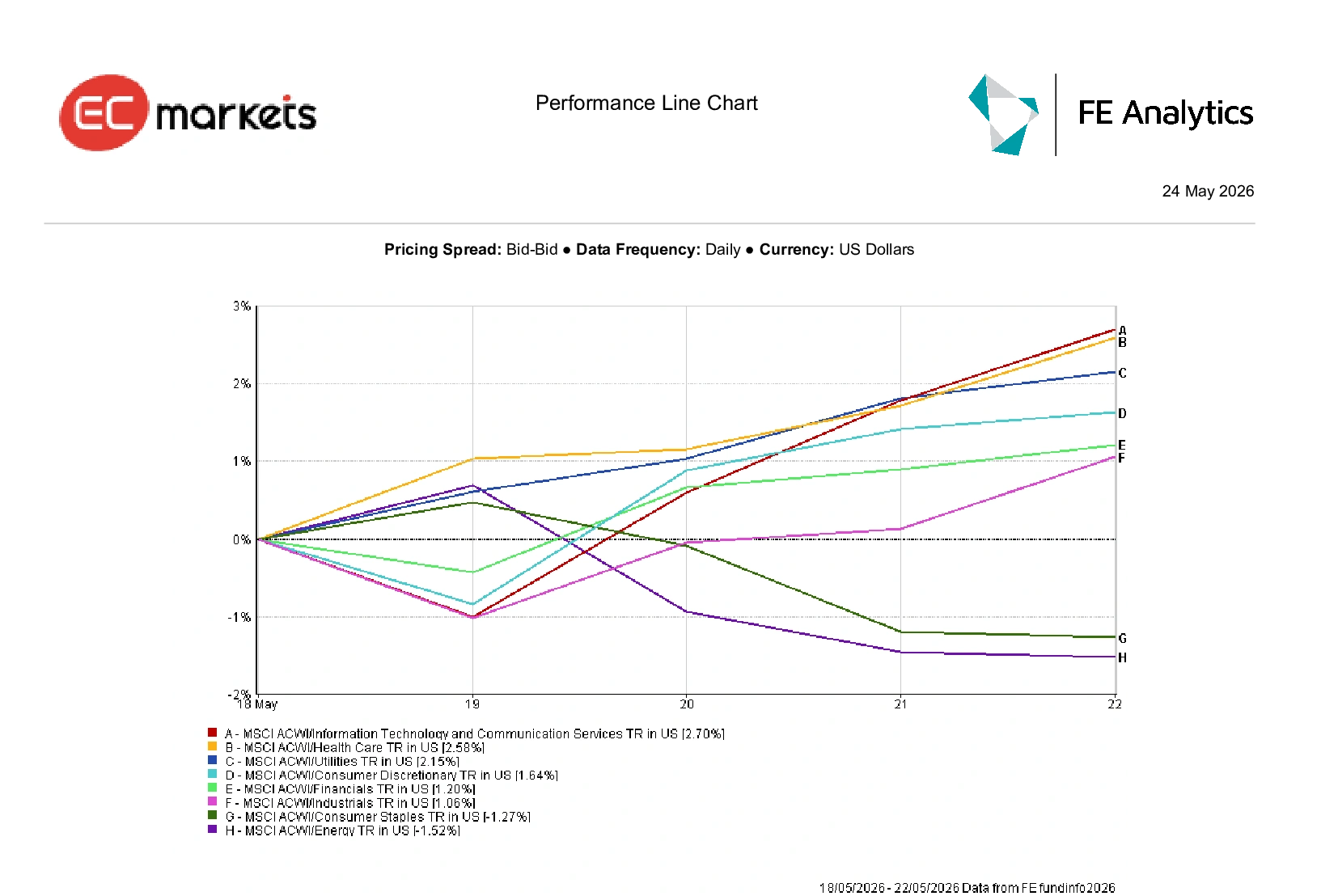

行业表现

行业表现显示,市场主导力量持续从高度集中的超大盘科技股向更广泛板块扩散。

信息技术与通信服务板块本周全球表现最强,涨幅达2.70%,受AI相关动能和盈利韧性持续提振。

医疗保健和公用事业板块也表现突出,分别上涨2.58%和2.15%,在市场波动加剧背景下,投资者转向更具防御性的板块。

可选消费板块上涨1.64%,金融和工业板块分别上涨1.20%和1.06%。

与此同时,必需消费品板块下跌1.27%,能源板块则下跌1.52%,尽管本周油价波动较大。

总体来看,行业轮动显示投资者在AI驱动的成长板块与防御性配置之间寻求平衡。

2026年5月18日至22日行业表现

来源:FE Analytics。所有指数为美元计总回报。过往业绩不代表未来表现。数据截至2026年5月22日。

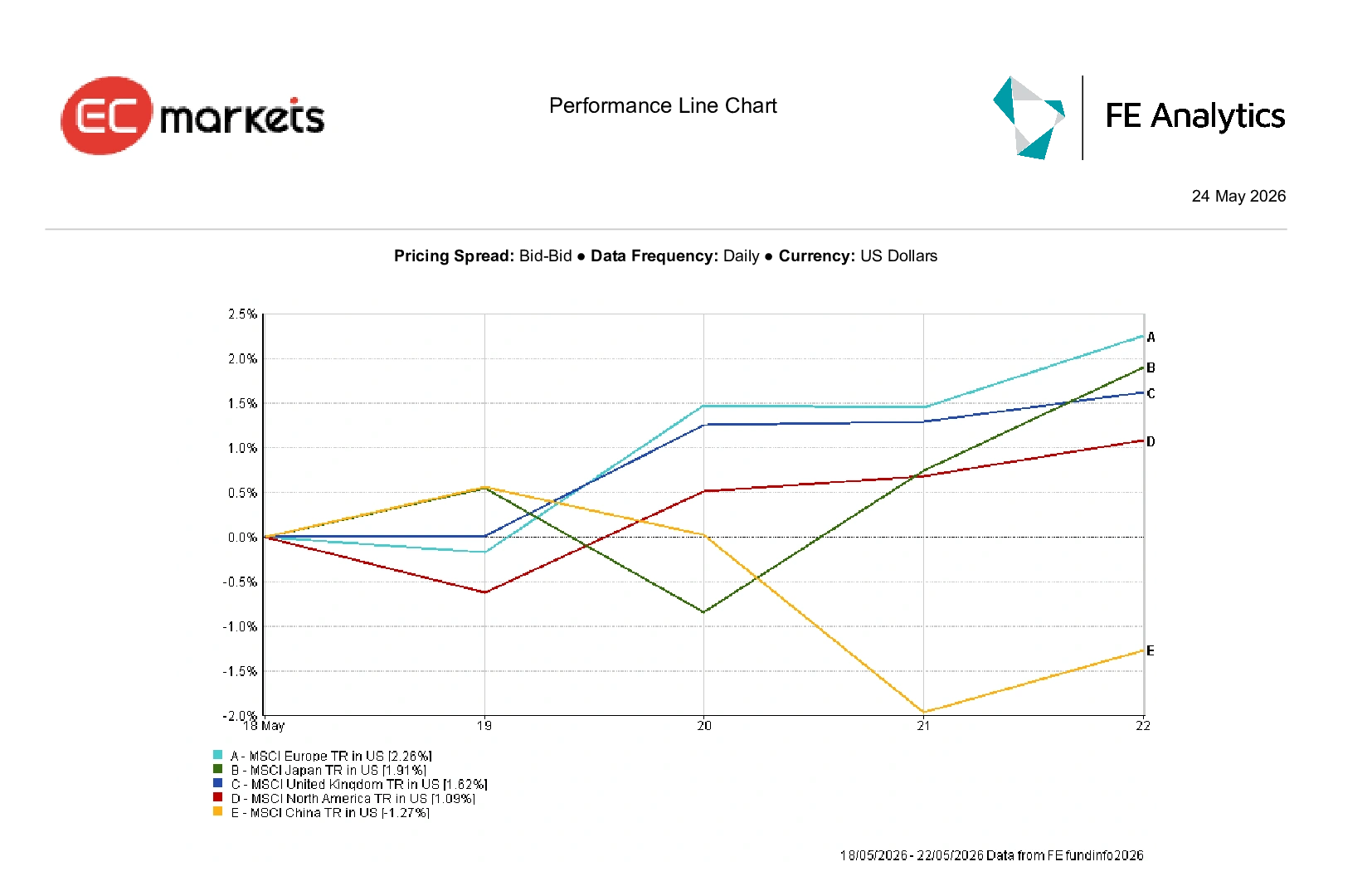

地区市场

整体来看,地区市场表现依然较为坚韧,但发达市场与新兴市场之间的分化持续扩大。

MSCI欧洲指数本周表现最强,涨幅2.26%,金融和工业板块支撑了大盘,尽管经济动能放缓。

日本以美元计上涨1.91%,受GDP数据超预期提振,英国上涨1.62%。

北美整体上涨1.09%,AI板块持续领涨,抵消了美债收益率上升和周五美股回调的压力。

中国依然是主要地区中表现最弱的,跌幅1.27%,受国内需求放缓和房地产市场持续疲软影响,投资者情绪承压。

2026年5月18日至22日地区市场表现

外汇市场

本周,外汇市场主要受美债收益率上升、央行预期变化及地缘政治波动驱动。

美元指数(DXY)微跌0.05%,至99.22,但美债收益率上行继续支撑美联储“高利率维持更久”的预期。

欧元本周承压,因经济数据不及预期及欧元区PMI疲软加剧了区域增长放缓担忧。欧元/美元本周初开于1.1654,收于1.1608附近,能源市场风险上升和滞胀担忧进一步打压了市场对欧元的信心。

英镑成为本周表现较强的主要货币之一。英镑/美元从1.3300附近上涨至周五收于1.3434,涨幅约0.81%,尽管英国PMI数据走软,但投资者对英国央行降息预期低于欧元区。

与此同时,美元/日元连续第二周上涨,升至159.04附近,因日本通胀数据走软,市场对日本央行短期加息预期降温。

比特币基本持平,上涨0.06%,至77,460美元附近,数字资产近期涨幅进入盘整。

总体来看,外汇市场继续青睐收益优势和经济韧性,投资者在地缘政治和通胀不确定性中谨慎布局。

展望与下周前瞻

市场即将迎来又一个重要的宏观数据周,通胀数据、央行预期和地缘政治进展预计仍将主导市场情绪。

投资者将重点关注美国核心PCE通胀数据、欧元区CPI公布以及日本央行行长植田和男的讲话,以进一步判断全球利率前景。Salesforce、戴尔、Costco和Snowflake即将发布的财报也有望为企业支出趋势和AI相关投资需求提供更多线索。

与此同时,美伊谈判及油市动态预计仍将是风险情绪的核心,因上周大宗商品剧烈波动影响犹存。

尽管企业盈利韧性和AI驱动的乐观情绪继续支撑股市,但债券收益率上升、通胀压力持续和地缘政治不确定性正在令宏观环境变得更加脆弱。目前,市场依然偏好经济韧性和动能,但上周末的回调也凸显出当通胀、利率和油价风险重新成为焦点时,市场情绪可能迅速转变。