إعادة تسعير التضخم وارتفاع العوائد تعيد تشكيل معنويات السوق العالمية | مراجعة أسبوعية: 11 - 15 مايو 2026

انتقلت الأسواق إلى مرحلة أكثر حذراً الأسبوع الماضي مع استمرار التضخم، وارتفاع عوائد السندات السيادية، وتجدد تقلبات الطاقة، مما تحدى السرد “المثالي” الأكثر ليونة الذي دعم شهية المخاطرة خلال أبريل وأوائل مايو. وبينما ظل النشاط الاقتصادي مرناً نسبياً عبر الاقتصادات الكبرى، أجبرت بيانات التضخم الأمريكية الأقوى من المتوقع وارتفاع أسعار النفط المستثمرين على إعادة تقييم احتمالية تيسير السياسات النقدية في المدى القريب. وكانت النتيجة إعادة تسعير واسعة عبر السندات والعملات وقطاعات الأسهم، مع تركيز الأسواق بشكل متزايد على استمرار التضخم بدلاً من التفاؤل بالنمو فقط.

نظرة عامة على الاقتصاد

ابتعدت الأسواق عن السرد “الهبوط السلس” المريح نسبياً الذي دعم شهية المخاطرة خلال أبريل وأوائل مايو. وبدلاً من ذلك، ركز المستثمرون بشكل متزايد على استمرار التضخم، وارتفاع عوائد السندات السيادية، وإمكانية أن تضطر البنوك المركزية إلى إبقاء السياسات النقدية متشددة لفترة أطول مما كان متوقعاً سابقاً.

وجاء المحفز الرئيسي من الولايات المتحدة، حيث فاجأت بيانات التضخم لشهر أبريل بالارتفاع. فقد ارتفع مؤشر أسعار المستهلكين الرئيسي بنسبة 0.6% على أساس شهري و3.8% على أساس سنوي، بينما ارتفع مؤشر الأسعار الأساسي بنسبة 0.4% شهرياً و2.8% سنوياً. كما تسارعت أسعار المنتجين بشكل حاد، حيث ارتفع مؤشر أسعار المنتجين بنسبة 6.0% على أساس سنوي.

ومن المهم أن ضغوط التضخم ظهرت بالتزامن مع استمرار النشاط الاقتصادي القوي بدلاً من ظهور علامات ضعف اقتصادي. فقد ارتفعت مبيعات التجزئة بنسبة 0.5%، وزاد الإنتاج الصناعي بنسبة 0.7%، وظلت طلبات إعانة البطالة منخفضة نسبياً عند حوالي 211,000.

الأسهم والسندات والسلع

الأسهم

أصبح أداء أسواق الأسهم أكثر انتقائية مع تصاعد المخاوف بشأن التضخم طوال الأسبوع. وظلت المؤشرات الأمريكية في البداية مرنة نسبياً بفضل الدعم المستمر من قطاعات التكنولوجيا الكبرى والذكاء الاصطناعي، رغم أن المعنويات ضعفت بعد صدور بيانات التضخم وارتفاع عوائد السندات لاحقاً.

أنهى مؤشر S&P 500 الأسبوع دون تغير يُذكر، في حين تراجع كل من مؤشر ناسداك المركب ومؤشر داو جونز الصناعي بشكل طفيف. وتخلفت الأسهم الأوروبية بشكل أوضح، حيث انخفض مؤشر STOXX Europe 600 بنحو 0.9%، بينما سجل كل من مؤشر داكس الألماني وكاك 40 الفرنسي خسائر أكبر مع ضغط العوائد المرتفعة وتوقعات النمو الإقليمي الأضعف على المعنويات. كما تراجع مؤشر فوتسي 100، رغم أن تعرضه الأكبر لشركات الطاقة ساعد في الحد من بعض الضغوط السلبية.

كما واجهت الأسواق الآسيوية صعوبات. فقد انخفض مؤشر نيكاي 225 الياباني بأكثر من 2% مع ضغط العوائد العالمية المرتفعة على القطاعات الموجهة للنمو، بينما أنهى كل من مؤشر هانغ سنغ ومؤشر شنغهاي المركب الأسبوع على انخفاض مع استمرار حذر المستثمرين بشأن أوضاع الطلب المحلي وعدم اليقين التجاري الأوسع.

السندات

شهدت أسواق السندات بعضاً من أشد عمليات إعادة التسعير خلال الأسبوع. فقد ارتفع عائد سندات الخزانة الأمريكية لأجل 10 سنوات نحو 4.6%، بينما تجاوز عائد السندات لأجل سنتين مستوى 4.0% مع تعديل المستثمرين لتوقعاتهم بشأن الاحتياطي الفيدرالي.

ارتفع عائد السندات الألمانية لأجل 10 سنوات فوق 3.1%، واقترب عائد السندات البريطانية لأجل 10 سنوات من 5.1%، وبلغت عوائد السندات الحكومية اليابانية أعلى مستوياتها منذ عقود بالقرب من 2.7%.

عزز هذا التحرك الرؤية المتزايدة في السوق بأن البنوك المركزية قد تضطر إلى إبقاء السياسات النقدية متشددة لفترة أطول مع استمرار ضغوط التضخم.

السلع

أصبحت أسواق السلع محور السرد الاقتصادي الكلي. فقد ارتفعت أسعار النفط بقوة طوال الأسبوع مع تصاعد المخاطر الجيوسياسية ومخاوف الإمدادات، مما عزز المخاوف التضخمية عبر فئات الأصول.

أما الذهب، فقد تراجع بنحو 2.5% ليصل إلى حوالي 4,557 دولار للأونصة مع تراجع الطلب على الأصول الدفاعية غير المدرة للعائد نتيجة ارتفاع العوائد الحقيقية وقوة الدولار الأمريكي.

بشكل عام، عكس أداء الأصول المتقاطعة إعادة تقييم السوق للتوازن بين النمو المرن واستمرار التضخم بدلاً من تسعير بيئة مخاطرة واضحة.

أداء القطاعات

عكس أداء القطاعات تحولاً واضحاً نحو المجالات الدفاعية والمحمية من التضخم مع ضغط العوائد المرتفعة وأسعار الطاقة الأعلى على شهية المخاطرة الأوسع.

كان قطاع الطاقة هو الأقوى أداءً خلال الأسبوع، مرتفعاً بنسبة 4.75% مع ارتفاع أسعار النفط الخام وسط تجدد المخاوف الجيوسياسية ومخاطر الإمدادات. كما تفوقت السلع الاستهلاكية الأساسية والرعاية الصحية، حيث ارتفعت بنسبة 3.44% و2.98% على التوالي، مع توجه المستثمرين نحو قطاعات يُنظر إليها على أنها أكثر مرونة خلال فترات عدم اليقين التضخمي وتقلبات السوق.

حقق القطاع المالي مكاسب أكثر تواضعاً بنسبة 1.12%، مدعوماً بالعوائد الأعلى ولكن مقيداً بالمخاوف من أن تؤدي الظروف المالية الأكثر تشدداً في النهاية إلى الضغط على النشاط الاقتصادي ونمو الائتمان. وواصل قطاعا تكنولوجيا المعلومات وخدمات الاتصالات تحقيق مكاسب إجمالية بنسبة 1.71%، رغم أن الزخم ضعف في وقت لاحق من الأسبوع مع ضغط العوائد المرتفعة على قطاعات النمو الحساسة لمدة العائد.

تراجعت القطاعات الصناعية الأكثر حساسية اقتصادياً بنسبة 0.76%، مما يعكس تزايد الحذر بشأن توقعات النمو العالمي. كما تراجعت المرافق بنسبة 1.58% مع تراجع الطلب على القطاعات التي تُعتبر بديلاً للسندات التقليدية نتيجة ارتفاع العوائد السيادية.

بشكل عام، أشارت حركة القطاعات إلى أن المستثمرين أصبحوا يفضلون بشكل متزايد المرونة أمام التضخم ووضوح الأرباح الدفاعية على حساب التعرض للنمو الدوري.

أداء القطاعات من 11 إلى 15 مايو 2026

المصدر: FE Analytics. جميع المؤشرات بالعائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 15 مايو 2026.

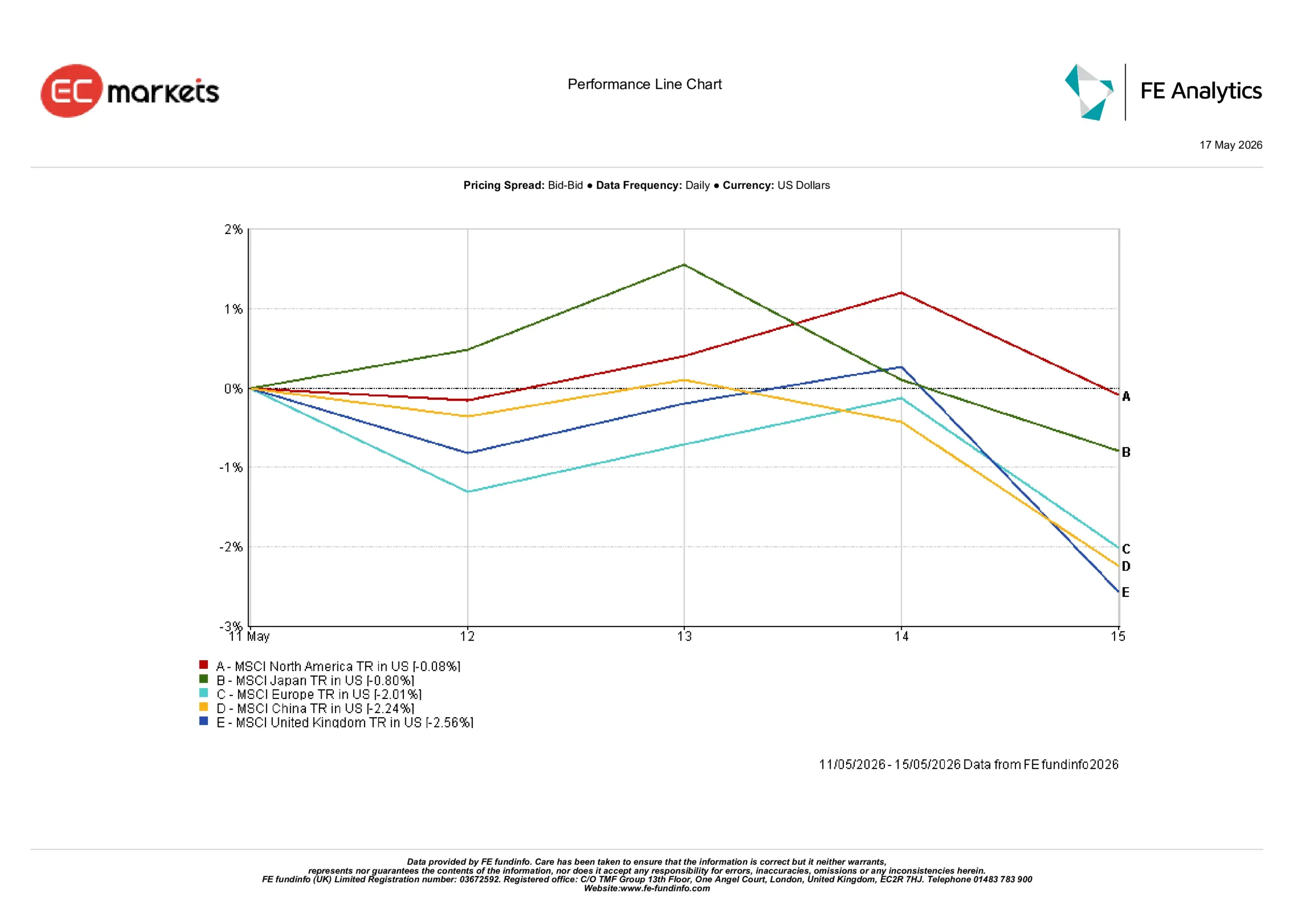

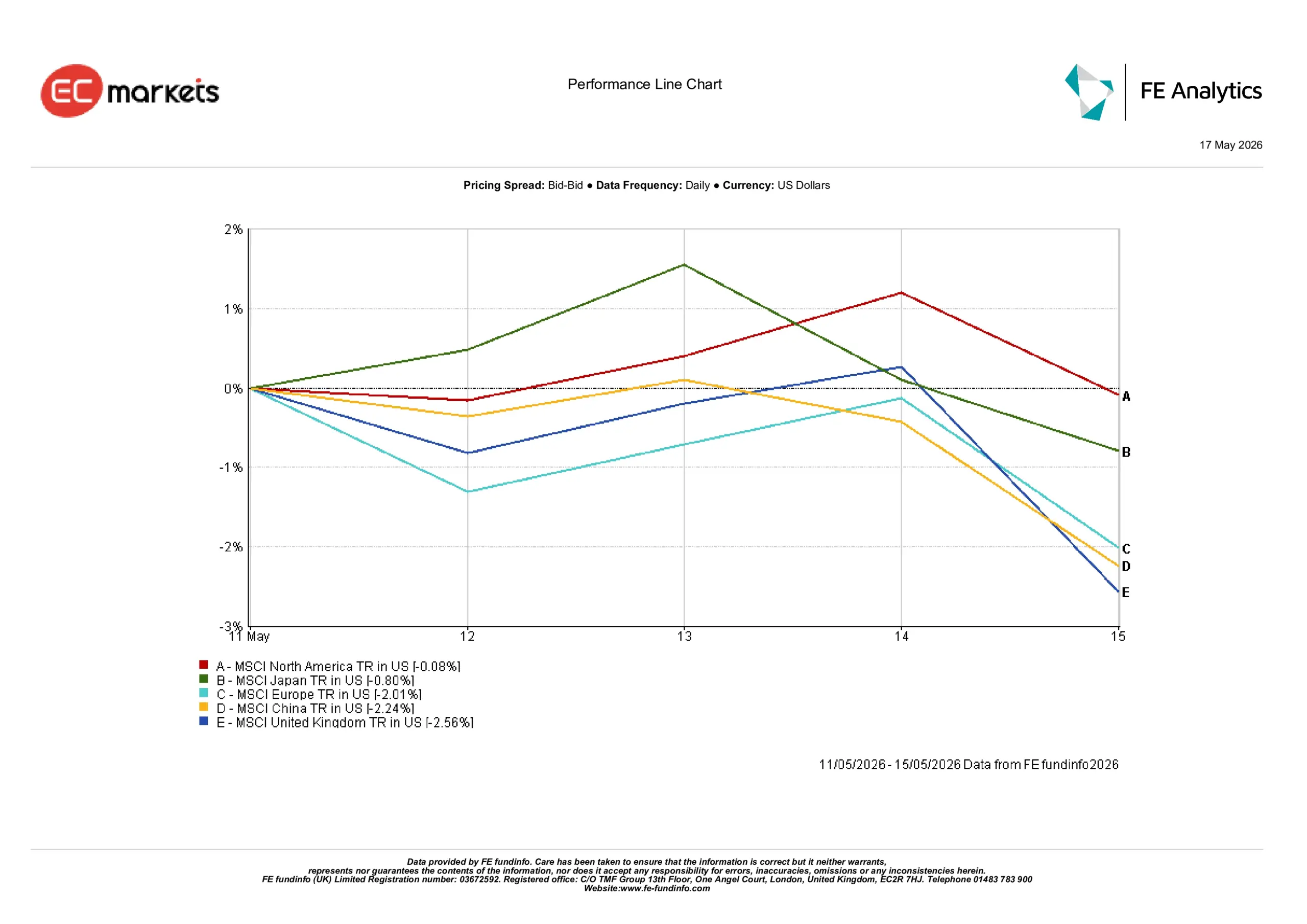

الأسواق الإقليمية

أصبح التباين الإقليمي أكثر وضوحاً مع إعادة تشكيل أداء الأسهم العالمية نتيجة ارتفاع العوائد السيادية ومخاوف التضخم.

أثبتت أمريكا الشمالية أنها المنطقة الكبرى الأكثر مرونة، حيث تراجعت بنسبة 0.08% فقط بفضل قوة شركات التكنولوجيا الكبرى التي ساعدت في تخفيف أثر ارتفاع عوائد الخزانة وتشديد الظروف المالية. كما صمدت اليابان بشكل جيد نسبياً، حيث انخفض مؤشر MSCI Japan بنسبة 0.80% بالدولار الأمريكي مع استمرار ضعف الين الذي قلل من العوائد للمستثمرين الدوليين.

في أماكن أخرى، كانت الخسائر أكثر وضوحاً. فقد تراجع مؤشر MSCI Europe بنسبة 2.01% مع تراجع زخم النمو الإقليمي وارتفاع العوائد، مما ضغط على المعنويات. وانخفض مؤشر MSCI China بنسبة 2.24%، مع استمرار حذر المستثمرين بشأن وتيرة واستدامة تعافي الاقتصاد المحلي وسط استمرار مخاوف الطلب.

وكانت المملكة المتحدة أضعف منطقة رئيسية أداءً، حيث تراجعت بنسبة 2.56%. ويعكس هذا التحرك مزيجاً من عدم اليقين السياسي وضعف الجنيه الإسترليني وضغوط على عدة قطاعات كبرى في السوق.

بشكل عام، واصل رأس المال العالمي تفضيل الأسواق ذات القيادة التكنولوجية الأقوى والمرونة الاقتصادية النسبية، بينما تخلفت المناطق الأكثر تعرضاً لديناميكيات النمو الأضعف وضغوط العملات.

أداء الأسواق الإقليمية من 11 إلى 15 مايو 2026

المصدر: FE Analytics. جميع المؤشرات بالعائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 15 مايو 2026.

أسواق العملات

عكست أسواق العملات الأجنبية عودة واضحة لقوة الدولار الأمريكي مع دعم ارتفاع عوائد الخزانة وتغير توقعات أسعار الفائدة للمراكز الدفاعية.

تراجع زوج اليورو/دولار بشكل مستمر خلال الأسبوع، من حوالي 1.1783 إلى نحو 1.1626 بحلول يوم الجمعة مع ضغط توقعات النمو الأضعف في منطقة اليورو واتساع الفجوة في أسعار الفائدة على العملة الموحدة.

كما تعرض الجنيه الإسترليني لضغوط بيع قوية، حيث تراجع زوج الجنيه/دولار من حوالي 1.3611 إلى نحو 1.3325 مع زيادة حالة عدم اليقين السياسي إلى جانب قوة الدولار الأوسع.

وظل الين تحت الضغط رغم ارتفاع عوائد السندات اليابانية. فقد ارتفع زوج الدولار/ين من حوالي 157.18 إلى نحو 158.77 خلال الأسبوع مع استمرار هيمنة العوائد الأمريكية الأعلى على ديناميكيات أسعار الفائدة النسبية. وتراجع زوج الجنيه/ين من حوالي 213.93 إلى 211.54، مما يعكس ضعف الجنيه أمام كل من الدولار والين.

بشكل عام، عززت أسواق العملات السرد الاقتصادي الكلي السائد عبر فئات الأصول الأخرى، حيث كافأت الأسواق ميزة العائد والمرونة الاقتصادية بينما واجهت العملات المرتبطة بديناميكيات النمو الأضعف صعوبة في جذب الدعم المستدام.

التوقعات والأسبوع القادم

بالنظر إلى المستقبل، من المرجح أن تظل الأسواق شديدة الحساسية لبيانات التضخم والنشاط الاقتصادي القادمة بعد إعادة التسعير الحادة التي شهدتها أسواق الفائدة هذا الأسبوع. سيراقب المستثمرون عن كثب ما إذا كانت ضغوط التضخم الأخيرة ستظل مركزة ضمن أسواق الطاقة أو تبدأ في الانتقال بشكل أوسع إلى الأجور وأسعار المستهلكين.

ستكون إصدارات مؤشر أسعار المستهلكين القادمة من كندا والمملكة المتحدة مهمة لتوقعات أسعار الفائدة العالمية، بينما ستساعد بيانات مؤشر مديري المشتريات الأولية عبر الولايات المتحدة وأوروبا وآسيا المستثمرين في تقييم ما إذا كانت الظروف المالية الأكثر تشدداً بدأت تؤثر بشكل أكبر على زخم الاقتصاد.

من المرجح أيضاً أن تظل أسواق السندات محوراً رئيسياً للمعنويات العامة. فقد يؤدي استمرار الضغوط الصعودية على العوائد السيادية إلى استمرار التحديات أمام تقييمات الأسهم، خاصة في قطاعات النمو الحساسة لأسعار الفائدة. وفي الوقت نفسه، قد يساعد أي استقرار في أسعار النفط أو اعتدال في توقعات التضخم في تخفيف بعض الضغوط التي ظهرت عبر الأسواق العالمية خلال النصف الثاني من الأسبوع.

في الوقت الحالي، يبدو أن المستثمرين ينتقلون إلى مرحلة أكثر حذراً من الدورة الاقتصادية الكلية، حيث أصبح استمرار التضخم والظروف المالية أكثر أهمية من مجرد مرونة النمو وحدها.