การฟื้นตัวจากข่าวหยุดยิงช่วยคลายแรงกระแทกของราคาน้ำมันและกดดันค่าเงินดอลลาร์ | สรุปรายสัปดาห์: 6 – 10 เมษายน 2026

ภาพรวมเศรษฐกิจ

ตลาดเข้าสู่สัปดาห์นี้โดยเคลื่อนไหวตามประเด็นภูมิรัฐศาสตร์ในตะวันออกกลางเป็นหลัก โดยนักลงทุนให้ความสำคัญกับความตึงเครียดระหว่างสหรัฐฯ และอิหร่านว่าจะพัฒนาไปสู่การหยุดชะงักของกระแสพลังงานโลกในระยะยาวหรือไม่ ราคาน้ำมันพุ่งขึ้นอย่างมากในสัปดาห์ก่อนหน้า เนื่องจากตลาดประเมินความเป็นไปได้ที่อุปทานจะถูกรบกวนผ่านช่องแคบฮอร์มุซสูงขึ้น ซึ่งก่อให้เกิดความกังวลว่าช็อกด้านพลังงานรอบใหม่อาจยิ่งเพิ่มแรงกดดันเงินเฟ้อ ในช่วงที่ธนาคารกลางพยายามรักษาเสถียรภาพของสภาวะทางการเงิน

ภายใต้บริบทดังกล่าว ความเชื่อมั่นด้านความเสี่ยงยังคงระมัดระวังในช่วงต้นสัปดาห์ จุดเปลี่ยนเกิดขึ้นในช่วงกลางสัปดาห์ เมื่อมีรายงานข้อตกลงหยุดยิงสองสัปดาห์ระหว่างสหรัฐฯ และอิหร่าน ซึ่งกระตุ้นให้เกิดการปรับสถานะการลงทุนทั่วโลกอย่างชัดเจน ราคาน้ำมันปรับตัวลดลงเมื่อความเสี่ยงของการหยุดชะงักในระยะสั้นถูกปรับมุมมองใหม่ และการปรับตัวนี้ได้ส่งผ่านไปยังสินทรัพย์ประเภทอื่นอย่างรวดเร็ว ราคาพลังงานที่ลดลงช่วยผ่อนคลายความคาดหวังเงินเฟ้อในระยะสั้น และลดแรงกดดันต่ออัตราผลตอบแทนพันธบัตรรัฐบาล สร้างพื้นที่ให้ตลาดหุ้นทั่วโลกฟื้นตัวและความต้องการรับความเสี่ยงเพิ่มขึ้น

ต่อมา ข้อมูลเศรษฐกิจได้เข้ามาทดสอบภาพรวมมหภาคในช่วงปลายสัปดาห์ ในสหรัฐฯ ดัชนี CPI เดือนมีนาคมแสดงให้เห็นว่าเงินเฟ้อทั่วไปเพิ่มขึ้น 0.9% MoM และ 3.3% YoY โดยมีต้นทุนพลังงานเป็นตัวขับเคลื่อนหลัก อย่างไรก็ตาม เงินเฟ้อพื้นฐานเพิ่มขึ้นเพียง 0.2% ต่อเดือน และ 2.6% ต่อปี ทำให้ตลาดตีความว่าการเพิ่มขึ้นนี้เกิดจากพลังงานเป็นหลัก มากกว่าจะเป็นสัญญาณของการกลับมาของเงินเฟ้อในวงกว้าง

ในยูโรโซน แบบสำรวจภาคธุรกิจบ่งชี้ว่าต้นทุนพลังงานที่สูงยังคงกดดันกิจกรรมอุตสาหกรรม ขณะที่ผู้กำหนดนโยบายของ ECB ย้ำถึงแนวทางที่ระมัดระวังต่อการปรับนโยบายสู่ภาวะปกติ ในสหราชอาณาจักร ธนาคารกลางอังกฤษยังคงต้องสร้างสมดุลระหว่างแรงกดดันด้านค่าจ้างที่ยังคงอยู่กับภาพรวมการเติบโตที่ชะลอลง

โดยรวมแล้ว ข้อความทางมหภาคยังคงชัดเจน การหยุดยิงช่วยลดความเสี่ยงทางภูมิรัฐศาสตร์ในระยะสั้นและสนับสนุนสินทรัพย์เสี่ยงทั่วโลก แต่ช่องทางการส่งผ่านเงินเฟ้อจากตลาดพลังงานยังคงเปิดอยู่ ซึ่งหมายความว่าตลาดยังมีแนวโน้มไวต่อความผันผวนของราคาน้ำมันในอนาคต

หุ้น พันธบัตร และสินค้าโภคภัณฑ์

ตลาดหุ้นทั่วโลกปรับตัวขึ้นอย่างแข็งแกร่ง เนื่องจากความตึงเครียดทางภูมิรัฐศาสตร์ที่ผ่อนคลายกระตุ้นให้เกิดการหมุนเข้าสู่สินทรัพย์เสี่ยงทั่วตลาด ในสหรัฐฯ ดัชนี S&P 500 เพิ่มขึ้นประมาณ 3.6% ตลอดสัปดาห์ ขณะที่ Nasdaq เพิ่มขึ้น 4.7% และ Dow Jones Industrial Average เพิ่มขึ้นประมาณ 3% การปรับตัวขึ้นส่วนใหญ่เกิดขึ้นหลังการประกาศหยุดยิงในช่วงกลางสัปดาห์

ตลาดหุ้นยุโรปก็ได้รับประโยชน์จากการปรับมูลค่าความเสี่ยงด้านพลังงาน ดัชนี STOXX Europe 600 พุ่งขึ้นอย่างมากหลังข่าวหยุดยิง โดยทำสถิติการเพิ่มขึ้นรายวันที่สูงที่สุดในรอบกว่า 4 ปี ก่อนจะทรงตัวในช่วงปลายสัปดาห์

ในเอเชีย ตลาดเคลื่อนไหวตามรูปแบบความเสี่ยงทั่วโลก แต่มีความแตกต่างในแต่ละภูมิภาค ดัชนี Nikkei 225 ของญี่ปุ่นให้ผลตอบแทนโดดเด่นที่สุดในกลุ่มตลาดพัฒนาแล้ว โดยได้รับแรงหนุนจากหุ้นเทคโนโลยีและความเชื่อมั่นต่อกำไรบริษัทที่ดีขึ้น ตลาดหุ้นจีนก็ปรับตัวขึ้นเช่นกัน โดยดัชนี Shanghai Composite เพิ่มขึ้นจากการปรับตัวดีขึ้นของราคาผู้ผลิตและสภาวะภายนอกที่มีเสถียรภาพมากขึ้น

ตลาดพันธบัตรสะท้อนภาพเงินเฟ้อที่เปลี่ยนแปลง แม้ CPI จะออกมาแข็งแกร่ง แต่ผลตอบแทนพันธบัตรรัฐบาลสหรัฐยังคงทรงตัว อัตราผลตอบแทนพันธบัตรอายุ 10 ปีอยู่ใกล้ 4.3% ขณะที่พันธบัตรอายุ 2 ปีอยู่ใกล้ 3.8% เนื่องจากนักลงทุนชั่งน้ำหนักระหว่างเงินเฟ้อที่เกิดจากพลังงานกับเงินเฟ้อพื้นฐานที่อ่อนลง ในยุโรป อัตราผลตอบแทนพันธบัตรเยอรมนีอายุ 10 ปีปรับขึ้นเล็กน้อยสู่ประมาณ 3.02%

ตลาดสินค้าโภคภัณฑ์ให้สัญญาณชัดเจนที่สุดของการปรับมูลค่าความเสี่ยงทางภูมิรัฐศาสตร์ ราคาน้ำมัน Brent ลดลงจากประมาณ 110 ดอลลาร์ต่อบาร์เรลในต้นสัปดาห์ สู่ระดับกลางของช่วง 90 ดอลลาร์ภายในวันศุกร์ สะท้อนการลดลงอย่างรวดเร็วของส่วนเพิ่มความเสี่ยงทางภูมิรัฐศาสตร์หลังข่าวหยุดยิง ขณะที่ทองคำยังคงได้รับแรงหนุนจากดอลลาร์ที่อ่อนค่าและความคาดหวังด้านอัตราดอกเบี้ยที่เปลี่ยนแปลง โดยมีแนวโน้มปิดสัปดาห์เพิ่มขึ้นประมาณ 1.7%

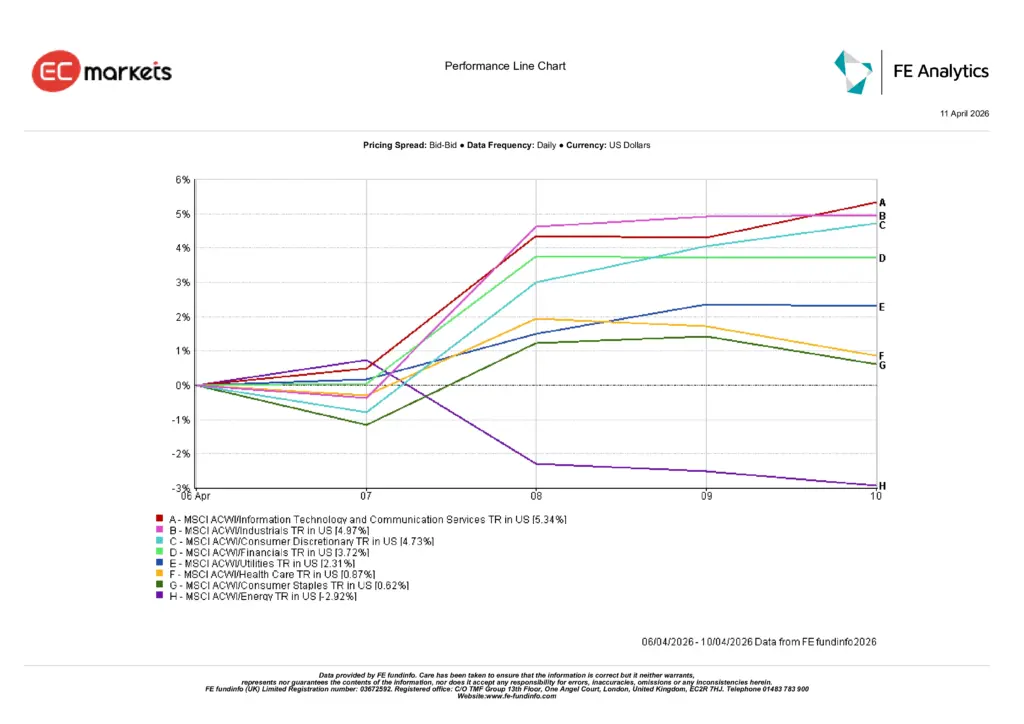

ผลการดำเนินงานรายกลุ่มอุตสาหกรรม

ผลการดำเนินงานรายกลุ่มอุตสาหกรรมสะท้อนการหมุนกลับเข้าสู่กลุ่มที่ไวต่อการเติบโตและกลุ่มวัฏจักร หลังความตึงเครียดทางภูมิรัฐศาสตร์ลดลงและราคาน้ำมันปรับตัวลง กลุ่มเทคโนโลยีสารสนเทศและบริการสื่อสารนำการปรับตัวขึ้น โดยเพิ่มขึ้น 5.34% ในสัปดาห์

กลุ่มอุตสาหกรรมเพิ่มขึ้น 4.97% ขณะที่กลุ่มสินค้าฟุ่มเฟือยเพิ่มขึ้น 4.73% เนื่องจากนักลงทุนกลับมาลงทุนในกลุ่มที่อ่อนไหวต่อเศรษฐกิจ กลุ่มการเงินเพิ่มขึ้น 3.72% จากความคาดหวังเงินเฟ้อและนโยบายดอกเบี้ยที่มีเสถียรภาพมากขึ้น

กลุ่มป้องกันความเสี่ยงปรับตัวต่ำกว่าตลาดโดยรวม กลุ่มสาธารณูปโภคเพิ่มขึ้น 2.31% ขณะที่กลุ่มสุขภาพและสินค้าอุปโภคบริโภคจำเป็นเพิ่มขึ้นเพียง 0.87% และ 0.62% ตามลำดับ กลุ่มพลังงานเป็นกลุ่มที่อ่อนแอที่สุด ลดลง 2.92% จากราคาน้ำมันที่ลดลงอย่างมากหลังการประกาศหยุดยิง

โดยรวมแล้ว การหมุนเวียนของกลุ่มอุตสาหกรรมแสดงให้เห็นว่านักลงทุนเริ่มลดการป้องกันความเสี่ยงเงินเฟ้อ และกลับไปลงทุนในกลุ่มที่เน้นการเติบโตและวัฏจักรอีกครั้ง

ผลการดำเนินงานรายกลุ่ม

แหล่งที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ผลลัพธ์ในอนาคต ข้อมูล ณ วันที่ 10 เมษายน 2026

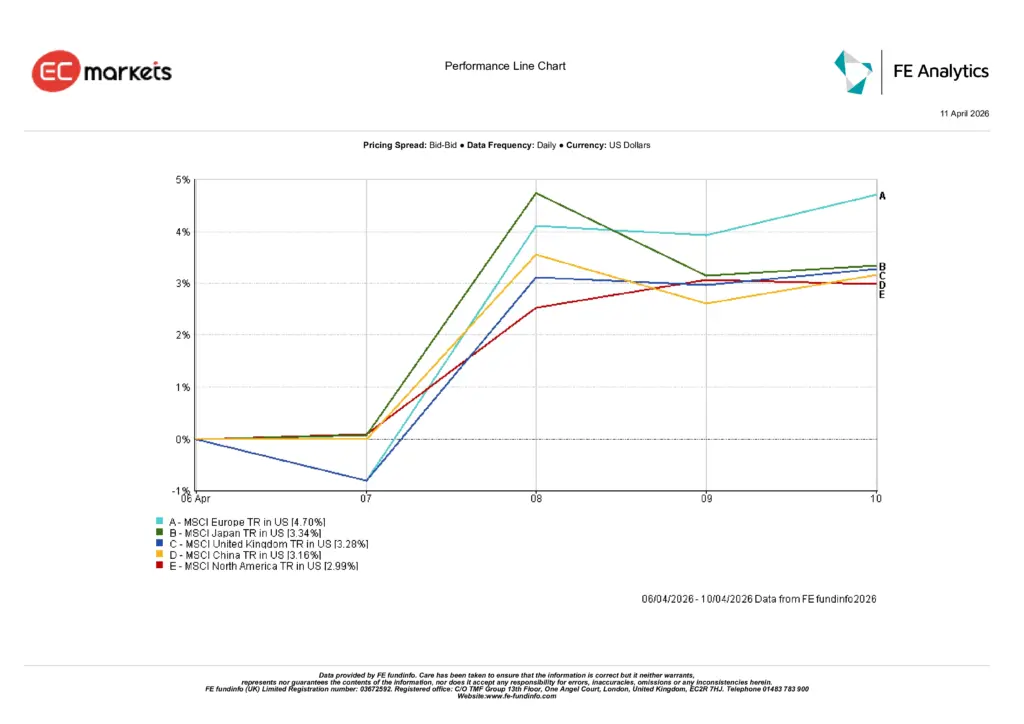

ตลาดตามภูมิภาค

ผลการดำเนินงานของตลาดหุ้นตามภูมิภาคสะท้อนการฟื้นตัวทั่วโลก แต่ก็เผยให้เห็นความแตกต่างในการตอบสนองต่อแรงกดดันด้านพลังงานที่ลดลง ยุโรปเป็นภูมิภาคที่แข็งแกร่งที่สุด โดย MSCI Europe เพิ่มขึ้น 4.70% ในสกุลดอลลาร์สหรัฐ

ญี่ปุ่นตามมาด้วยการเพิ่มขึ้น 3.34% จากแรงหนุนของภาคส่งออกและความเชื่อมั่นต่อกำไรบริษัท สหราชอาณาจักรก็ปรับตัวขึ้นเช่นกัน โดย MSCI UK เพิ่มขึ้น 3.28%

จีนเพิ่มขึ้น 3.16% โดยได้รับแรงหนุนจากราคาผู้ผลิตที่ดีขึ้นและความต้องการทั่วโลกที่มีเสถียรภาพ ขณะที่อเมริกาเหนือเพิ่มขึ้น 2.99%

ผลการดำเนินงานตามภูมิภาค

แหล่งที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ผลลัพธ์ในอนาคต ข้อมูล ณ วันที่ 10 เมษายน 2026

ตลาดสกุลเงิน

ตลาดอัตราแลกเปลี่ยนสะท้อนการคลายตัวของสถานะดอลลาร์ในฐานะสินทรัพย์ปลอดภัยที่สะสมไว้ก่อนหน้านี้ เมื่อความตึงเครียดลดลงและราคาน้ำมันปรับตัวลง ดอลลาร์อ่อนค่าลงเมื่อเทียบกับสกุลเงินหลัก

ยูโรและปอนด์แข็งค่าขึ้นอย่างมีนัยสำคัญ EUR/USD เพิ่มจาก 1.1542 เป็น 1.1720 ขณะที่ GBP/USD เพิ่มจาก 1.3234 เป็น 1.3462 ด้านเยนมีการเคลื่อนไหวที่ซับซ้อนมากขึ้น โดย USD/JPY ลดลงเล็กน้อยจาก 159.69 เป็น 159.30

ความแข็งแกร่งของปอนด์เห็นได้ชัดในค่าเงินข้าม GBP/JPY เพิ่มจาก 211.33 เป็น 214.44

โดยรวมแล้ว ตลาด FX สนับสนุนภาพรวมมหภาคของสัปดาห์: ความเสี่ยงภูมิรัฐศาสตร์ที่ลดลงและราคาน้ำมันที่ลดลงทำให้เกิดการย้ายออกจากดอลลาร์สหรัฐ

แนวโน้มและสิ่งที่ต้องติดตาม

ในระยะข้างหน้า ความเชื่อมั่นของตลาดจะยังคงขึ้นอยู่กับสถานการณ์ในตะวันออกกลางและความยั่งยืนของข้อตกลงหยุดยิง หากข้อตกลงสามารถลดความตึงเครียดและทำให้การไหลของพลังงานมีเสถียรภาพ ราคาน้ำมันอาจปรับลดลงต่อเนื่อง

อย่างไรก็ตาม ข้อตกลงหยุดยิงยังคงเปราะบาง ดังนั้นนักลงทุนมีแนวโน้มจะรักษาความยืดหยุ่นในการลงทุนมากกว่าที่จะมองว่าการฟื้นตัวนี้เป็นการรีเซ็ตภาพมหภาคทั้งหมด

ในด้านข้อมูลเศรษฐกิจ ตลาดจะจับตาดัชนีเงินเฟ้อฝั่งต้นน้ำ สหรัฐฯ จะประกาศดัชนีราคาผู้ผลิต (PPI) เดือนมีนาคมในวันที่ 14 เมษายน และข้อมูลราคานำเข้า-ส่งออกในวันที่ 15 เมษายน

นอกเหนือจากสหรัฐฯ ตลาดยังจะให้ความสำคัญกับข้อมูลการเติบโตจากเศรษฐกิจหลัก รวมถึง GDP ของสหราชอาณาจักรและจีน พร้อมกับข้อมูลเงินเฟ้อและการผลิตภาคอุตสาหกรรมเพิ่มเติมในยูโรโซนและเอเชีย

สำหรับนักลงทุน คำถามสำคัญยังคงเป็นว่า การฟื้นตัวของสินทรัพย์เสี่ยงจะสามารถดำเนินต่อไปได้หรือไม่ โดยไม่มีการพุ่งขึ้นของราคาพลังงานอีกครั้ง หรือการชะลอตัวของการเติบโตโลกที่รุนแรงขึ้น