Pourquoi les marchés obligataires dirigent désormais les marchés actions

Pendant de nombreuses années, les investisseurs avaient tendance à considérer les obligations comme l’arrière-plan et les actions comme la vedette. Il est aujourd’hui plus difficile de défendre cette idée. Aux États-Unis, le rendement du Trésor à 10 ans était de 0,52 % le 4 août 2020, est monté à 4,26 % le 17 avril 2026, et a brièvement dépassé 5 % en octobre 2023. Le coût de référence de l’argent a considérablement évolué, et les investisseurs surveillent désormais les rendements des obligations d’État presque aussi attentivement que les indices boursiers.

Le changement de leadership sur les marchés

Traditionnellement, les actions étaient principalement analysées à travers la croissance des bénéfices, l’expansion économique et l’appétit pour le risque, tandis que les marchés obligataires étaient considérés comme un reflet plus clair de l’inflation et de la politique des banques centrales. Dans cet environnement de faible inflation, la relation entre actions et obligations était souvent stabilisatrice plutôt que perturbatrice.

En termes simples, lorsque les actions étaient en difficulté, les obligations apportaient souvent un soutien, contribuant à équilibrer les portefeuilles dans leur ensemble. Cette relation a perduré pendant une grande partie de la période allant de 2000 à 2019, lorsque l’inflation est restée relativement contenue.

Le choc inflationniste post-pandémique a bouleversé cet équilibre. Avec l’accélération de l’inflation, les banques centrales ont resserré leur politique et relevé les taux d’intérêt à un rythme inédit depuis des années. En mars 2026, la fourchette cible de la Fed se situait entre 3,5 % et 3,75 %, tandis que son bilan était tombé à environ 6,7 billions de dollars, contre près de 9 billions à son sommet de 2022.

Ce changement est important car il a remis le coût du capital au centre des préoccupations. Lorsque les taux d’intérêt étaient proches de zéro, les variations de rendement avaient un impact limité sur la valorisation des actions. Aujourd’hui, ces mêmes mouvements ont beaucoup plus de poids.

Comment les rendements obligataires influencent la valorisation des actions

Les rendements obligataires sont désormais au cœur du mode de valorisation des actions. En termes simples, le prix des actions reflète les bénéfices futurs attendus et le taux utilisé pour actualiser ces bénéfices à leur valeur d’aujourd’hui.

Lorsque les rendements augmentent, ce taux d’actualisation s’élève, ce qui réduit la valeur actuelle des flux de trésorerie futurs. Cela pèse généralement davantage sur les valeurs de croissance, dont une part plus importante des rendements attendus se situe dans un avenir lointain.

Même si les bénéfices des entreprises restent solides, des rendements plus élevés peuvent continuer à exercer une pression sur les prix des actions en modifiant la façon dont ces bénéfices sont valorisés.

Appétit pour le risque, flux de capitaux et comportement de marché

Des rendements plus élevés influencent également le comportement des investisseurs. Lorsque les obligations d’État offrent des rendements proches de 4 % ou 5 %, elles deviennent une alternative plus crédible aux actions qu’elles ne l’étaient dans un environnement de taux quasi nuls.

À mesure que les rendements augmentent, certains investisseurs peuvent réduire leur exposition aux actifs risqués et se tourner vers les obligations. Lorsque les rendements baissent, l’inverse peut se produire, avec des capitaux revenant vers les actions à la recherche de rendements plus élevés.

Les récents mouvements de marché ont souligné cette relation. Des données économiques américaines plus solides que prévu ont souvent fait grimper les rendements, ce qui a pesé sur les marchés actions, les attentes de baisse des taux étant repoussées. À l’inverse, l’atténuation des pressions inflationnistes a eu tendance à soutenir les obligations et à offrir un répit aux actions.

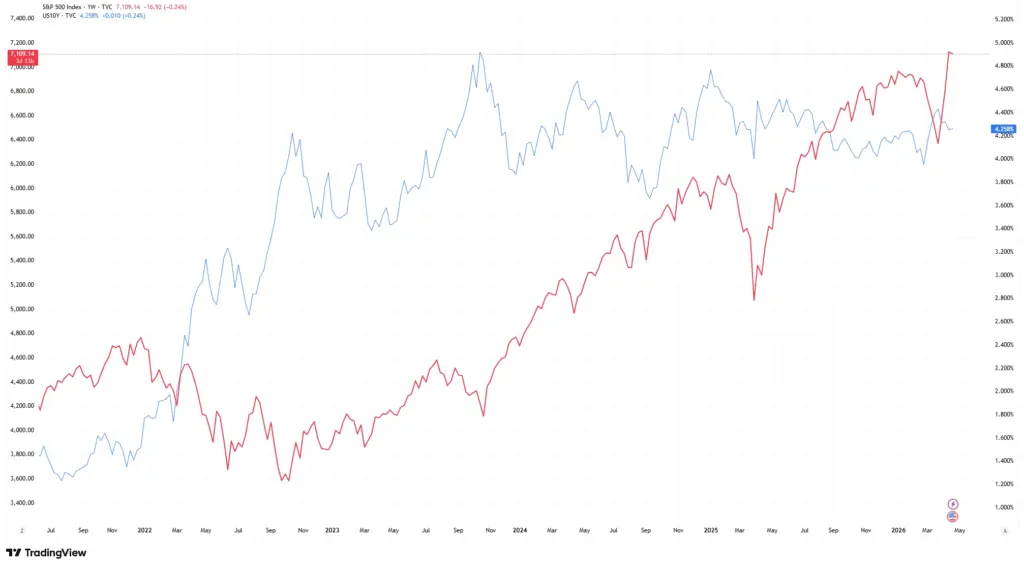

S&P 500 vs rendement du Trésor américain à 10 ans

Source : TradingView. Les performances passées ne préjugent pas des performances futures. Données au 14 avril 2026.

La hausse des rendements du Trésor coïncide de plus en plus avec des périodes de pression sur les marchés actions, soulignant l’influence croissante des marchés obligataires sur la performance des actions.

La relation n’est pas parfaite chaque jour, mais la tendance devient de plus en plus difficile à ignorer.

Pourquoi cela compte sur les marchés actuels

Les marchés sont aujourd’hui plus sensibles aux taux d’intérêt qu’ils ne l’étaient lors de la décennie précédente de faibles taux. Cela signifie que les marchés obligataires ne se contentent plus de refléter les conditions économiques, ils contribuent activement à les façonner.

Dans le même temps, cette relation n’est pas unidirectionnelle. Une forte croissance des bénéfices peut encore soutenir les actions même lorsque les rendements augmentent. Cet équilibre reste important.

La hausse des rendements peut également accroître la volatilité. Si les marchés obligataires évoluent brusquement ou de façon inattendue, les marchés actions peuvent réagir rapidement, les investisseurs réévaluant valorisations et risques.

En résumé

Les marchés obligataires sont devenus plus centraux dans la performance des actions car ils influencent à la fois les taux d’actualisation, le comportement des investisseurs, le coût de l’emprunt et l’allocation du capital.

Dans un monde marqué par une incertitude accrue sur l’inflation, la hausse des taux d’intérêt et un soutien réduit des banques centrales, le marché obligataire n’est plus en arrière-plan. Il contribue de plus en plus à orienter l’ensemble des marchés financiers.

Pour les investisseurs, comprendre l’évolution des rendements obligataires est désormais essentiel pour anticiper les mouvements des marchés actions.