なぜ債券市場が今、株式市場を動かしているのか

長年にわたり、投資家は債券を背景、株式を主役として扱う傾向がありました。しかし、現在ではその主張は難しくなっています。米国では、10年物国債利回りが2020年8月4日に0.52%だったのが、2026年4月17日には4.26%に上昇し、2023年10月には一時5%を超えました。資金調達コストの基準が大きく変化し、投資家は今や株価指数と同じくらい国債利回りにも注目しています。

市場リーダーシップの転換

従来、株式は主に利益成長、経済拡大、リスク選好を通じて語られ、債券市場はインフレや中央銀行の政策をより明確に反映するものと見なされてきました。インフレ率が低い環境では、株式と債券の関係はしばしば安定化要因となり、混乱をもたらすものではありませんでした。

簡単に言えば、株式が苦戦する時には債券が支えとなり、全体のポートフォリオのバランスを保つ役割を果たしていました。この関係は、インフレが比較的抑えられていた2000年から2019年の間、長く続きました。

パンデミック後のインフレショックがそのバランスを変えました。インフレが加速する中、中央銀行は政策を引き締め、ここ数年見られなかったペースで金利を引き上げました。2026年3月時点で、FRBの政策金利目標レンジは3.5%から3.75%となり、バランスシートも2022年の約9兆ドルから約6.7兆ドルに縮小しました。

この変化が重要なのは、資本コストへの注目が再び高まったためです。金利がゼロ近辺だった時代には、利回りの変動が株式の評価に与える影響は限定的でした。現在では、同じ変動がはるかに大きな意味を持つようになっています。

債券利回りが株式評価に与える影響

現在、債券利回りは株式の評価の中心に位置しています。簡単に言えば、株価は将来の予想利益と、それを現在価値に割り引く際の割引率を反映しています。

利回りが上昇すると、その割引率も上がり、将来のキャッシュフローの現在価値が減少します。これは、将来のリターンの割合が大きいグロース株に特に重くのしかかる傾向があります。

たとえ企業の利益が堅調でも、利回りが高くなることで、その利益の評価方法が変わり、株価に下押し圧力がかかる場合があります。

リスク選好、資本フロー、市場行動

利回りの上昇は、投資家の行動にも影響を与えます。国債が4%や5%に近いリターンを提供する場合、ゼロ金利に近い環境と比べて、株式に対する有力な代替手段となります。

利回りが上昇すると、一部の投資家はリスク資産への投資を減らし、債券へと資金を移すことがあります。逆に利回りが低下すると、より高いリターンを求めて資本が再び株式市場に流入することもあります。

最近の取引は、この関係性を強調しています。予想を上回る米国経済指標が発表されると、利回りが上昇し、その結果、利下げ期待が後退して株式市場に重しとなることが多くなっています。逆に、インフレ圧力の緩和は債券を支え、株式にも安心感をもたらしています。

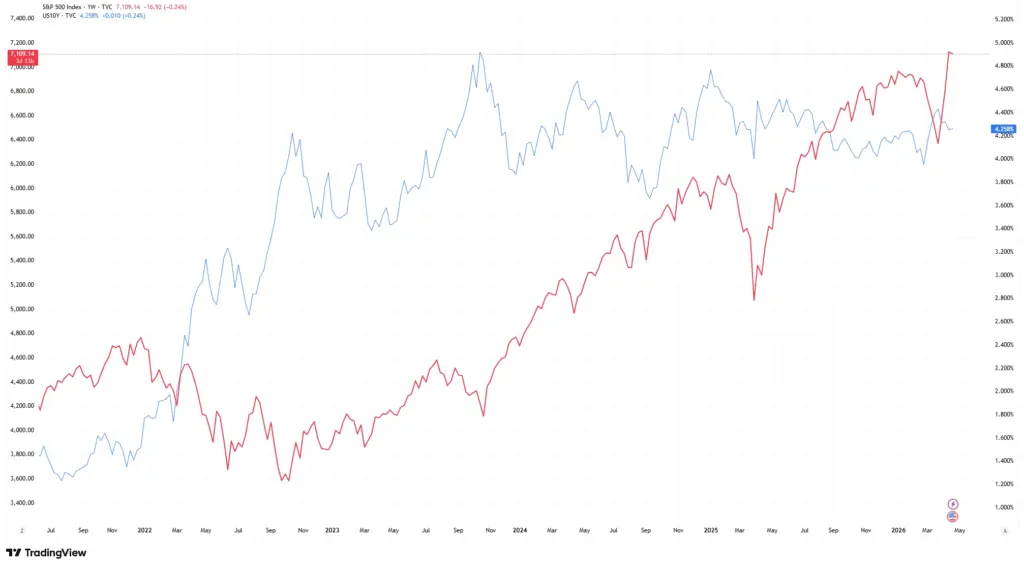

S&P500と米10年国債利回り

出典:TradingView。過去の実績は将来の成果を保証するものではありません。データは2026年4月14日現在。

米国債利回りの上昇は、株式市場の下押し局面とますます同時に発生しており、債券市場が株式パフォーマンスに与える影響の高まりを浮き彫りにしています。

この関係は毎日完璧に一致するわけではありませんが、無視できないパターンとなりつつあります。

なぜ今の市場で重要なのか

現在の市場は、以前の低金利時代よりも金利に対して敏感になっています。つまり、債券市場はもはや経済状況を反映するだけでなく、積極的にそれを形成する役割を担っています。

同時に、この関係は一方向ではありません。たとえ利回りが上昇しても、力強い利益成長があれば株式を支えることができます。そのバランスは依然として重要です。

利回りの上昇は、ボラティリティ(変動性)を高める要因にもなります。債券市場が急激または予想外に動くと、投資家が評価やリスクを見直すことで株式市場も素早く反応することがあります。

まとめ

債券市場は、割引率、投資家行動、借入コスト、資本配分に同時に影響を与えるため、株式パフォーマンスにとってより中心的な存在となっています。

インフレ不確実性の高まり、金利上昇、中央銀行の支援縮小という環境下で、債券市場はもはや脇役ではありません。今や、より広範な金融市場の方向性を決定づける存在となりつつあります。

投資家にとって、債券利回りの動きを理解することは、今後の株式市場の動向を読み解く上で不可欠な要素となっています。