為何債券市場現在主導股票市場

多年來,投資者往往將債券視為背景,而將股票視為主角。如今這種說法已難以成立。在美國,10年期國債殖利率於2020年8月4日為0.52%,到2026年4月17日升至4.26%,並在2023年10月短暫突破5%。資金基準成本已大幅變動,投資者現在幾乎和關注股市指數一樣密切關注政府債券殖利率。

市場領導地位的轉變

傳統上,股票市場主要透過盈餘成長、經濟擴張和風險偏好來討論,而債券市場則被視為通膨和央行政策的較明確反映。在低通膨環境下,股票與債券之間的關係往往具有穩定作用,而非干擾。

簡單來說,當股票表現不佳時,債券往往能提供支撐,協助平衡整體投資組合。這種關係在2000年至2019年期間大多成立,當時通膨相對受到控制。

疫情後的通膨衝擊改變了這種平衡。隨著通膨加速,央行大幅收緊政策並以多年未見的速度升息。到2026年3月,聯準會的目標利率區間為3.5%至3.75%,其資產負債表也從2022年高峰時接近9兆美元降至約6.7兆美元。

這種轉變之所以重要,是因為它讓資本成本重新成為焦點。當利率接近零時,殖利率的變動對股票估值影響有限。如今,同樣的變動卻有更大影響力。

債券殖利率如何影響股票估值

債券殖利率如今成為股票估值的核心。簡單來說,股票價格反映預期未來盈餘,以及將這些盈餘折現回現值所用的利率。

當殖利率上升時,折現率也會提高,這會降低未來現金流的現值。這種影響對成長型股票尤為明顯,因為其預期報酬多集中在更遠的未來。

即使企業盈餘依然強勁,較高的殖利率也可能因改變盈餘估值方式而對股價造成壓力。

風險偏好、資本流動與市場行為

較高的殖利率也會影響投資者行為。當政府債券的報酬率接近4%或5%時,相較於接近零利率時期,它們成為更具吸引力的股票替代選擇。

隨著殖利率上升,一些投資者可能會減少風險資產的配置,轉向債券。當殖利率下降時,情況則相反,資金會為追求更高報酬而回流股市。

近期交易進一步凸顯了這種關係。美國經濟數據強於預期時,殖利率往往上升,這反過來又壓抑了股市,因為降息預期被推遲。相反,通膨壓力緩解時,通常有利於債券並為股市帶來喘息空間。

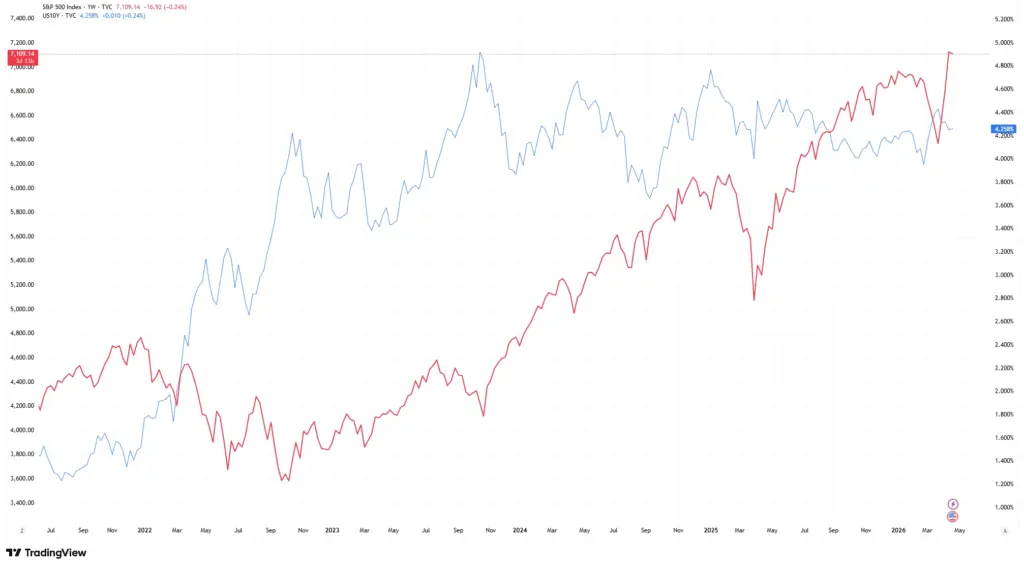

S&P 500 指數 vs 美國10年期國債殖利率

資料來源:TradingView。過去表現不代表未來表現。數據截至2026年4月14日。

美國國債殖利率上升越來越常與股市壓力時期同時出現,突顯債券市場對股票表現的影響日益加深。

這種關係並非每天都完全吻合,但這一趨勢已越來越難以忽視。

這對當今市場有何重要性

現今市場對利率的敏感度遠高於過去低利率十年。這意味著債券市場不再只是反映經濟狀況,而是積極塑造經濟環境。

同時,這種關係並非單向。即使殖利率上升,強勁的盈餘成長仍能支撐股市。這種平衡依然重要。

殖利率上升也可能增加波動性。如果債券市場劇烈或意外波動,股市也會迅速反應,因為投資者會重新評估估值與風險。

重點總結

債券市場之所以成為股票表現的核心,是因為它同時影響折現率、投資者行為、借貸成本與資本配置。

在通膨不確定性升高、利率上升及央行支持減少的環境下,債券市場已不再只是背景,而是越來越主導整體金融市場的走向。

對投資者而言,理解債券殖利率的變動,已成為判斷股市未來走向不可或缺的一環。