为什么债券市场现在主导股市

多年来,投资者往往将债券视为背景,而将股票视为主角。如今,这种观点已难以成立。在美国,10年期国债收益率于2020年8月4日为0.52%,到2026年4月17日升至4.26%,并在2023年10月短暂突破5%。基准资金成本发生了显著变化,如今投资者对国债收益率的关注几乎与对股票指数一样密切。

市场主导力量的转变

传统上,股票市场主要通过盈利增长、经济扩张和风险偏好来讨论,而债券市场则被视为通胀和央行政策的更清晰反映。在低通胀环境下,股票与债券之间的关系往往起到稳定作用,而非扰动作用。

简单来说,当股票表现不佳时,债券往往能提供支撑,帮助平衡整体投资组合。这种关系在2000年至2019年间大部分时间内都成立,因为通胀保持在相对可控的水平。

疫情后通胀冲击打破了这种平衡。随着通胀加速,央行收紧政策,并以多年未见的速度加息。到2026年3月,美联储的目标区间为3.5%至3.75%,其资产负债表也从2022年接近9万亿美元的高点降至约6.7万亿美元。

这种转变之所以重要,是因为它让资本成本重新成为关注焦点。当利率接近零时,收益率的变化对股票估值影响有限。而如今,同样的变动却具有更大影响力。

债券收益率如何影响股票估值

债券收益率如今成为股票估值的核心。简单来说,股票价格反映了预期未来盈利以及将这些盈利折现到现值所用的利率。

当收益率上升时,折现率也随之提高,从而降低了未来现金流的现值。这对成长型股票影响更大,因为其预期回报更多地集中在未来。

即使企业盈利依然强劲,较高的收益率也可能通过改变盈利的估值方式,对股价造成压力。

风险偏好、资本流动与市场行为

更高的收益率也会影响投资者行为。当国债收益率接近4%或5%时,相较于接近零利率环境下,债券对股票的替代意义更为突出。

随着收益率上升,一些投资者可能会减少风险资产的配置,转向债券。而当收益率下降时,情况则相反,资本会回流股市以寻求更高回报。

近期的交易进一步凸显了这种关系。美国经济数据强于预期时,往往推高收益率,进而拖累股市,因为降息预期被推迟。相反,通胀压力缓解时,通常有利于债券,并为股市带来支撑。

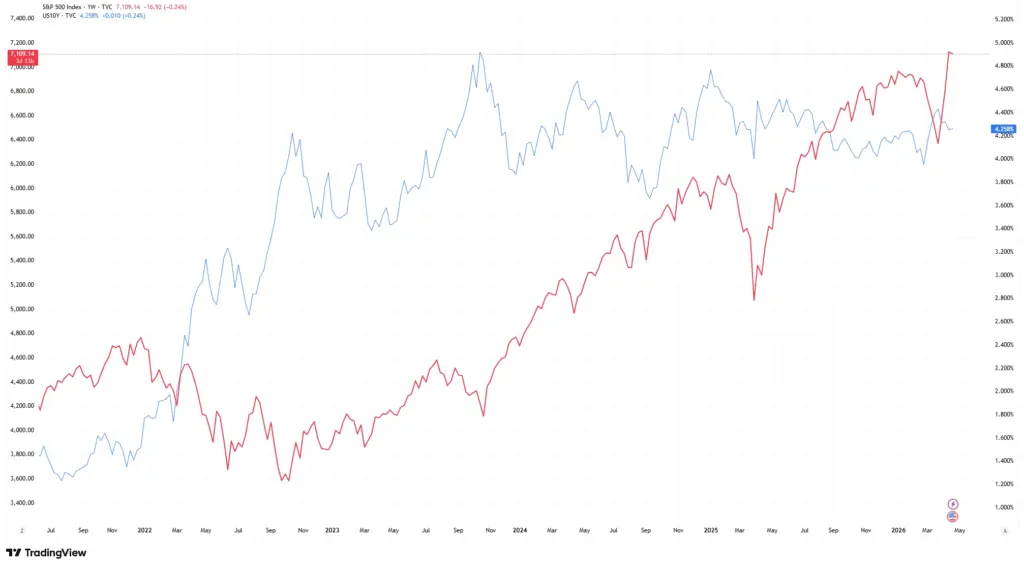

S&P 500 与美国10年期国债收益率

来源:TradingView。过往表现不代表未来表现。数据截至2026年4月14日。

美国国债收益率上升与股市承压的时期日益重合,凸显了债券市场对股票表现影响的增强。

这种关系并非每天都完全吻合,但这一趋势已越来越难以忽视。

为何这对当今市场至关重要

如今的市场对利率的敏感度远高于此前的低利率十年。这意味着债券市场不仅仅反映经济状况,更在主动塑造市场环境。

与此同时,这种关系并非单向。即使在收益率上升时,强劲的盈利增长仍能支撑股市。这种平衡依然重要。

收益率上升也可能加剧波动性。如果债券市场出现剧烈或意外波动,股市会迅速作出反应,投资者会重新评估估值和风险。

总结

债券市场之所以在股票表现中变得更加核心,是因为它们同时影响折现率、投资者行为、借贷成本和资本配置。

在通胀不确定性上升、利率走高、央行支持减少的环境下,债券市场已不再只是背景。它正日益成为更广泛金融市场走向的决定性力量。

对于投资者来说,理解债券收益率的变化,如今已成为判断股市未来走向的关键一环。