Le Prochain Cycle d’Inflation : Ce Que les Marchés Négligent à Propos des Prix Persistants

L’inflation globale a ralenti, mais le dernier kilomètre se parcourt rarement en ligne droite. L’IPC américain a ralenti à 2,4 % en glissement annuel en janvier 2026, contre 2,7 % en décembre 2025 ; l’IPC sous-jacent est revenu à 2,5 % contre 2,6 %. Ces niveaux restent au-dessus de l’objectif car les composantes qui portent désormais l’essentiel de l’ajustement évoluent lentement. La prochaine phase concerne moins les biens et davantage les services, les salaires et les frictions d’offre, ce qui signifie que les prix ont tendance à diminuer par paliers plutôt que de chuter rapidement.

Inflation des Services

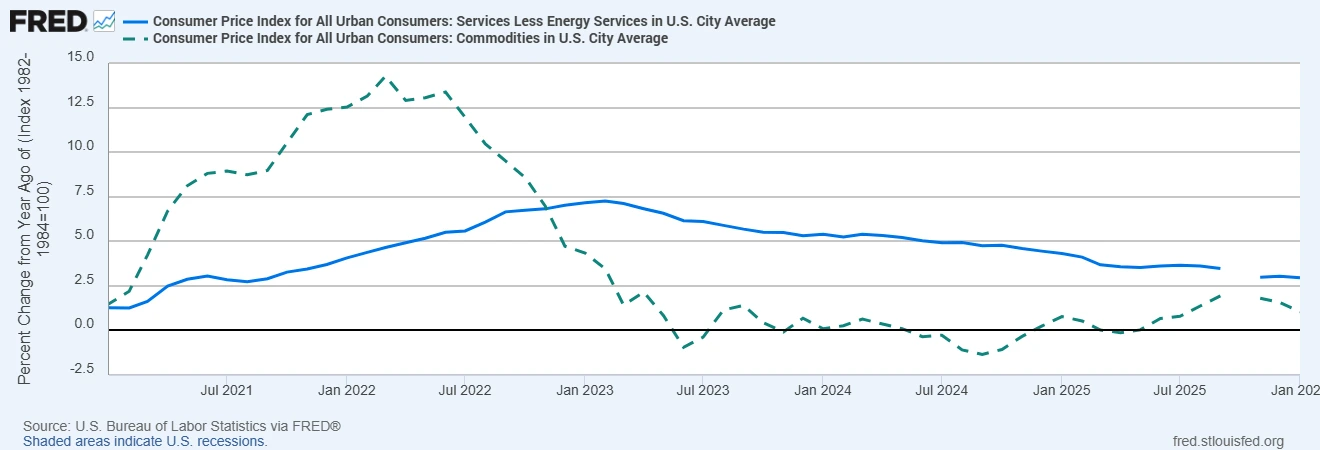

Les services se comportent différemment des biens car ils sont déterminés par les personnes, les locaux et les contrats. Les « services hors énergie » évoluent autour de 3 % en glissement annuel, et le logement se situe légèrement au-dessus. Ils sont persistants car les loyers et les loyers imputés sont réajustés lors du renouvellement des baux, les soins de santé et les assurances suivent des contrats pluriannuels, et le transport ainsi que l’éducation sont intensifs en main-d’œuvre et souvent contraints par des capacités limitées. Par conséquent, les prix des services s’ajustent progressivement, ce qui ralentit la dernière étape de la désinflation même après la normalisation des prix des biens. Étant donné que les services représentent une part plus importante du panier de l’IPC que les biens, cet ajustement lent a un impact disproportionné sur la trajectoire globale de l’inflation.

Cette dynamique apparaît clairement dans les données, où l’inflation des services demeure nettement plus ferme que celle des biens.

L’Inflation Sous-Jacente des Services Est Restée Ferme Alors que l’Inflation des Biens a Reculé

Sources : Bureau of Labor Statistics des États-Unis via FRED®

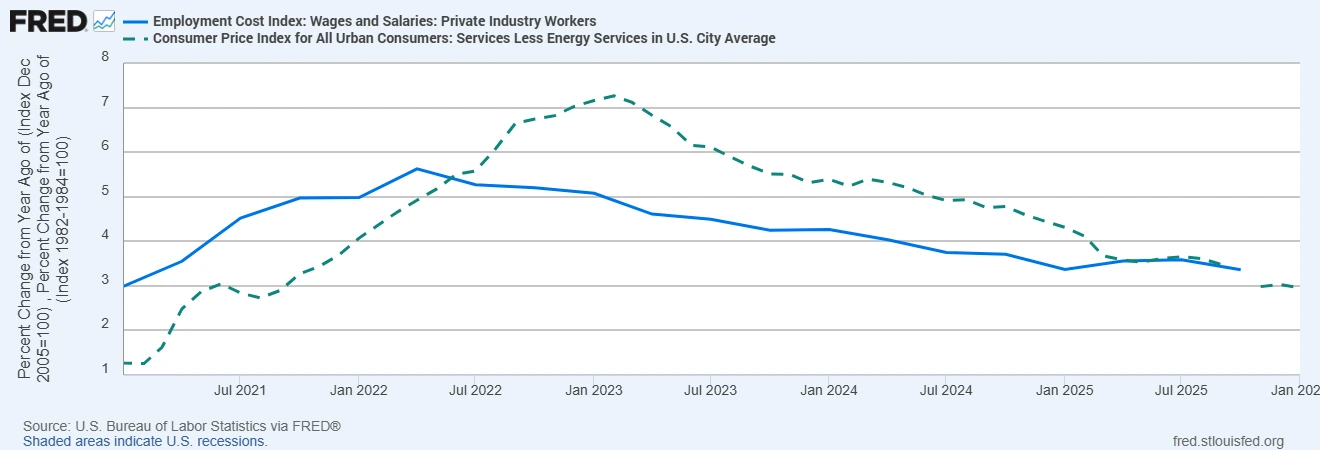

Croissance des Salaires

Les salaires sont au cœur des prix des services car le travail constitue le principal coût de production. L’Employment Cost Index montre que les salaires et traitements progressent légèrement au-dessus de 3 % en glissement annuel, et la rémunération des salariés restant en poste demeure plus ferme. La croissance salariale accuse généralement un retard par rapport au ralentissement du marché du travail, car les entreprises conservent leur main-d’œuvre après des cycles d’embauche difficiles, les hausses du salaire minimum relèvent le plancher, et les pénuries de compétences maintiennent la pression sur certains postes. Ainsi, la désinflation salariale prend du temps, ce qui maintient l’inflation sous-jacente des services à un niveau élevé même lorsque l’IPC global s’atténue. C’est pourquoi la dynamique salariale détermine souvent la rapidité avec laquelle les banques centrales peuvent réduire leurs taux.

La Croissance des Salaires Maintient l’Inflation Sous-Jacente des Services à un Niveau Élevé

Sources : Bureau of Labor Statistics des États-Unis via FRED®

Contraintes du Côté de l’Offre

Les chaînes d’approvisionnement sont plus solides que pendant la pandémie, mais des frictions structurelles subsistent. Les coûts énergétiques sont sensibles à la géopolitique et au sous-investissement, ce qui maintient un plancher sous les coûts de transport et de production. Les routes maritimes peuvent être perturbées par des conflits régionaux ou des événements climatiques, et la relocalisation ou la diversification entraînent des coûts de transition. Ces pressions ne garantissent pas une inflation plus élevée, mais elles limitent l’ampleur et la rapidité de la baisse des prix dans les catégories liées à l’énergie et à la logistique, ce qui aide à expliquer pourquoi les indicateurs sous-jacents restent au-dessus de l’objectif.

Ce Que les Marchés Négligent

Les marchés supposent souvent qu’une fois l’IPC global orienté à la baisse, l’inflation reviendra sans heurt vers l’objectif. Les décideurs politiques sont plus prudents car les services et les salaires s’ajustent lentement. Avec des services sous-jacents toujours fermes et une croissance salariale ne se modérant que progressivement, l’inflation pourrait se stabiliser autour de 2,5 % à 3,0 % pendant un certain temps plutôt que de revenir rapidement à 2,0 %. Les anticipations d’inflation des consommateurs demeurent quelque peu élevées, influençant la fixation des prix et les négociations salariales, et ralentissant ainsi le retour à l’objectif. Cette combinaison plaide pour un rythme mesuré de baisse des taux et un seuil plus élevé avant de déclarer victoire. Étant donné que les services et les salaires évoluent lentement, les marchés pourraient sous-estimer le temps nécessaire pour que l’inflation revienne pleinement à l’objectif.

Implications pour le FX et les Actifs Mondiaux

Sur le marché des changes, les devises soutenues par des taux réels positifs peuvent rester résilientes, car une désinflation plus lente implique des baisses de taux plus tardives ou plus graduelles. Cela favorise des stratégies sélectives de carry trade, mais accroît également la sensibilité aux données sur les salaires et les services susceptibles de modifier rapidement les trajectoires. Sur les marchés actions, la persistance de l’inflation des services élargit la dispersion sectorielle, car les entreprises disposant d’un pouvoir de fixation des prix et d’une faible intensité salariale peuvent absorber plus facilement les coûts, tandis que les entreprises intensives en main-d’œuvre ou sensibles aux taux subissent davantage de pression si les baisses sont retardées. En revenu fixe, le risque porte sur la duration, car des baisses plus lentes augmentent les primes de terme et les taux d’actualisation, ce qui pèse sur les actifs de longue duration.

Conclusion, Ce Que les Investisseurs Devraient Surveiller

Le prochain cycle d’inflation est façonné par les services, les salaires et les frictions d’offre, car ces moteurs évoluent lentement et ancrent le rythme de la désinflation. Pour suivre la trajectoire, concentrez-vous sur les tendances des services sous-jacents et du logement proches de 3 % en glissement annuel, sur des indicateurs salariaux légèrement au-dessus de 3 % en glissement annuel, et sur des mesures sous-jacentes telles que le PCE de base proche de 3 % en glissement annuel. La direction est baissière, mais le parcours est irrégulier. Un positionnement qui tient compte de ces composantes plus persistantes de l’inflation, et de la possibilité que la politique reste restrictive plus longtemps, est davantage aligné sur les données qu’un scénario de désinflation en ligne droite.

Le message est simple : la désinflation se poursuit, mais à un rythme dicté par les composantes à évolution lente de l’économie.