مخاوف متجددة من تضخم أسعار النفط تختبر انتعاش الذكاء الاصطناعي | موجز السوق الأسبوعي: ٦-١٠ يوليو ٢٠٢٦

قضت الأسواق الأسبوع الثاني من يوليو في موازنة المخاوف المتجددة بشأن التضخم مقابل أرباح الشركات القوية واستمرار قوة الأسهم المرتبطة بالذكاء الاصطناعي. أدت ارتفاع أسعار النفط وزيادة عوائد السندات إلى إعادة إحياء التساؤلات حول مدى سرعة تمكن البنوك المركزية من البدء في تخفيف السياسة النقدية، مما شجع المستثمرين على أن يكونوا أكثر انتقائية في مراكزهم الاستثمارية.

في حين واصلت التكنولوجيا دعم الأسواق المالية الأوسع نطاقاً، أصبحت القيادة أكثر تركيزاً مع تحول المستثمرين نحو القطاعات المدعومة بارتفاع أسعار السلع الأساسية والأرباح القوية. وكانت النتيجة أسبوعاً اتسم باتخاذ المخاطر الانتقائية بدلاً من التفاؤل الواسع النطاق في السوق.

نظرة عامة على الاقتصاد

قضت الأسواق الأسبوع في موازنة ضغوط أسعار الطاقة المتجددة مقابل مؤشرات على أن التضخم يتراجع تدريجياً في أماكن أخرى. وبينما أعادت أسعار النفط المرتفعة المخاوف بشأن التضخم، واصلت البنوك المركزية الإشارة إلى أن أسعار الفائدة من المرجح أن تظل مقيدة حتى تظهر أدلة أوضح على أن الضغوط السعرية تتجه بشكل مستدام نحو الهدف. ونتيجة لذلك، أصبح المستثمرون أكثر انتقائية، مفضلين الشركات ذات الأرباح القوية مع بقائهم حذرين تجاه القطاعات الأكثر تعرضاً لتكاليف الاقتراض المرتفعة.

عززت محاضر اجتماع اللجنة الفيدرالية للسوق المفتوحة لشهر يونيو موقف الاحتياطي الفيدرالي الحذر. وأشار العديد من صانعي السياسات إلى أن المزيد من التشديد قد يكون مناسباً إذا ثبت أن التضخم أكثر استمراراً من المتوقع، مما عزز التوقعات بأن أسعار الفائدة قد تظل مرتفعة لفترة أطول.

كما حافظ البنك المركزي الأوروبي على نبرة متزنة، حيث أشارت التوقعات المحدثة إلى أن التضخم قد يظل فوق الهدف حتى أوائل عام 2027. وبالاقتران مع استمرار التوترات الجيوسياسية في الشرق الأوسط، التي واصلت دعم أسعار الطاقة، بقيت مخاطر التضخم حاضرة بقوة على رادار المستثمرين.

وفي المملكة المتحدة، شدد مسؤولو بنك إنجلترا أيضاً على الحاجة إلى موقف سياسي مقيد طالما ظل التضخم فوق الهدف، رغم مؤشرات على تباطؤ النمو المحلي.

رسمت البيانات الاقتصادية صورة مختلطة ولكنها متماسكة. انخفضت طلبات إعانة البطالة الأولية في الولايات المتحدة إلى 215,000 للأسبوع المنتهي في 4 يوليو، مما يشير إلى أن سوق العمل يبرد تدريجياً بدلاً من أن يضعف بشكل حاد. وارتفع الإنتاج الصناعي في ألمانيا بنسبة 0.9% في مايو، مما قدم دليلاً إضافياً على استقرار النشاط الصناعي.

وقدمت الصين صورة متباينة. ارتفعت أسعار المنتجين بنسبة 4.1% على أساس سنوي في يونيو بينما تراجع التضخم الاستهلاكي إلى 1.0%، مما يبرز استمرار الضغوط على التكاليف إلى جانب ضعف الطلب المحلي. واصل بنك الشعب الصيني اتباع سياسة نقدية تيسيرية مع استمراره في دعم النمو الاقتصادي وسط حالة عدم اليقين المستمرة.

الأسهم والسندات والسلع

عكست الأسواق تموضع المستثمرين الانتقائي بشكل متزايد مع عودة المخاوف بشأن التضخم.

في الولايات المتحدة، ارتفع مؤشر S&P 500 إلى 7,575.39 خلال الأسبوع، بينما تقدم مؤشر ناسداك المركب إلى 26,281.61. وتراجع مؤشر داو جونز الصناعي إلى 52,637.01 مع تحول المستثمرين بعيداً عن القطاعات الدورية. واصلت التكنولوجيا جذب الدعم من أرباح الذكاء الاصطناعي، رغم أن المكاسب أصبحت أكثر تركيزاً مع خضوع التقييمات لمزيد من التدقيق.

ضعفت الأسهم الأوروبية، حيث تراجع مؤشر STOXX Europe 600 بنحو 1.8%، وانخفض مؤشر FTSE 100 إلى 10,497.3 وتعرض مؤشر داكس الألماني لضغوط مع تفوق ضعف أسهم أشباه الموصلات والسيارات على بيانات الإنتاج الصناعي الأقوى.

قدمت الأسواق الآسيوية أداءً متبايناً. ارتفع مؤشر هانغ سنغ في هونغ كونغ بنسبة 3.5% إلى 24,175.12 مع ارتفاع التوقعات باستمرار الدعم السياسي للأسهم التكنولوجية الصينية. وتعافت الأسهم اليابانية من خسائرها المبكرة بعد أن حسنت مقترحات حكومية تشجع على زيادة استثمار صناديق التقاعد المحلية من المعنويات.

عكست أسواق السندات الحذر المتجدد بشأن التضخم. ارتفع عائد سندات الخزانة الأمريكية لأجل 10 سنوات من 4.48% إلى 4.54%، بينما ارتفع عائد السندات لأجل عامين من 4.13% إلى 4.16%. تجاوز عائد السندات الألمانية لأجل 10 سنوات مستوى 3.0%، بينما بقي عائد السندات البريطانية لأجل 10 سنوات قريباً من 4.95%، مما عزز التوقعات بأن أسعار الفائدة ستظل مقيدة.

قادت التطورات الجيوسياسية أسواق السلع. ارتفع خام برنت إلى 76.01 دولار للبرميل مع استمرار التوترات في الشرق الأوسط في دعم الأسعار، بينما تراجع الذهب إلى 4,103.23 دولار للأونصة مع انخفاض الطلب على الأصول غير المدرة للعائد بسبب ارتفاع العوائد الحقيقية.

بشكل عام، عكس أداء الأصول المتقاطعة سوقاً تواصل مكافأة الأرباح القوية مع بقائها شديدة الحساسية تجاه التضخم وتوقعات أسعار الفائدة والتطورات الجيوسياسية.

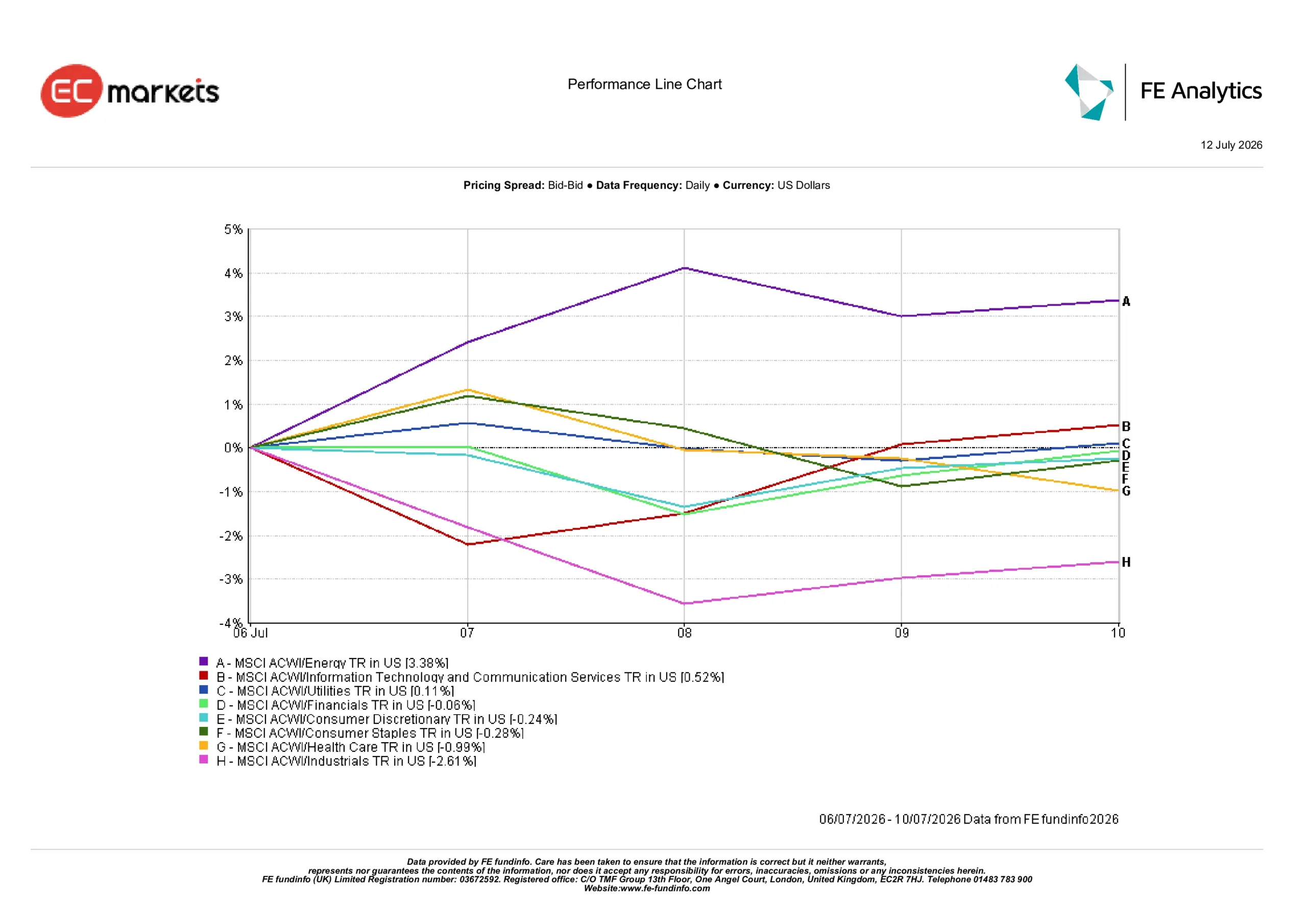

أداء القطاعات

عكس أداء القطاعات تفضيل المستثمرين للمجالات المستفيدة من ارتفاع أسعار السلع الأساسية مع بقائهم أكثر حذراً تجاه القطاعات المعرضة لارتفاع التكاليف وتشديد الأوضاع المالية.

قاد قطاع الطاقة المكاسب بعائد قدره 3.38% مع تحسن التوقعات للمنتجين نتيجة ارتفاع أسعار النفط. وحقق قطاعا تكنولوجيا المعلومات وخدمات الاتصالات مكاسب بنسبة 0.52%، مدعومين باستمرار الثقة في الاستثمار طويل الأجل في الذكاء الاصطناعي رغم تزايد المخاوف بشأن التقييمات.

أضافت المرافق 0.11%، مما يعكس الطلب المستقر على الأرباح الدفاعية، بينما تراجع القطاع المالي بنسبة 0.06% حيث تم تعويض استفادة البنوك من ارتفاع أسعار الفائدة بمخاوف من أن تشديد الأوضاع المالية قد يؤثر على نشاط الإقراض المستقبلي.

تراجع قطاع السلع الاستهلاكية الكمالية بنسبة 0.24%، وانخفضت السلع الاستهلاكية الأساسية بنسبة 0.28%، وتراجع قطاع الرعاية الصحية بنسبة 0.99% مع إعادة المستثمرين تقييم آفاق الأرباح.

سجل قطاع الصناعات أضعف أداء، متراجعاً بنسبة 2.61%، حيث أثرت التكاليف المرتفعة وعدم اليقين التجاري ومخاوف سلاسل التوريد على المعنويات.

أداء القطاعات من 6 إلى 10 يوليو 2026

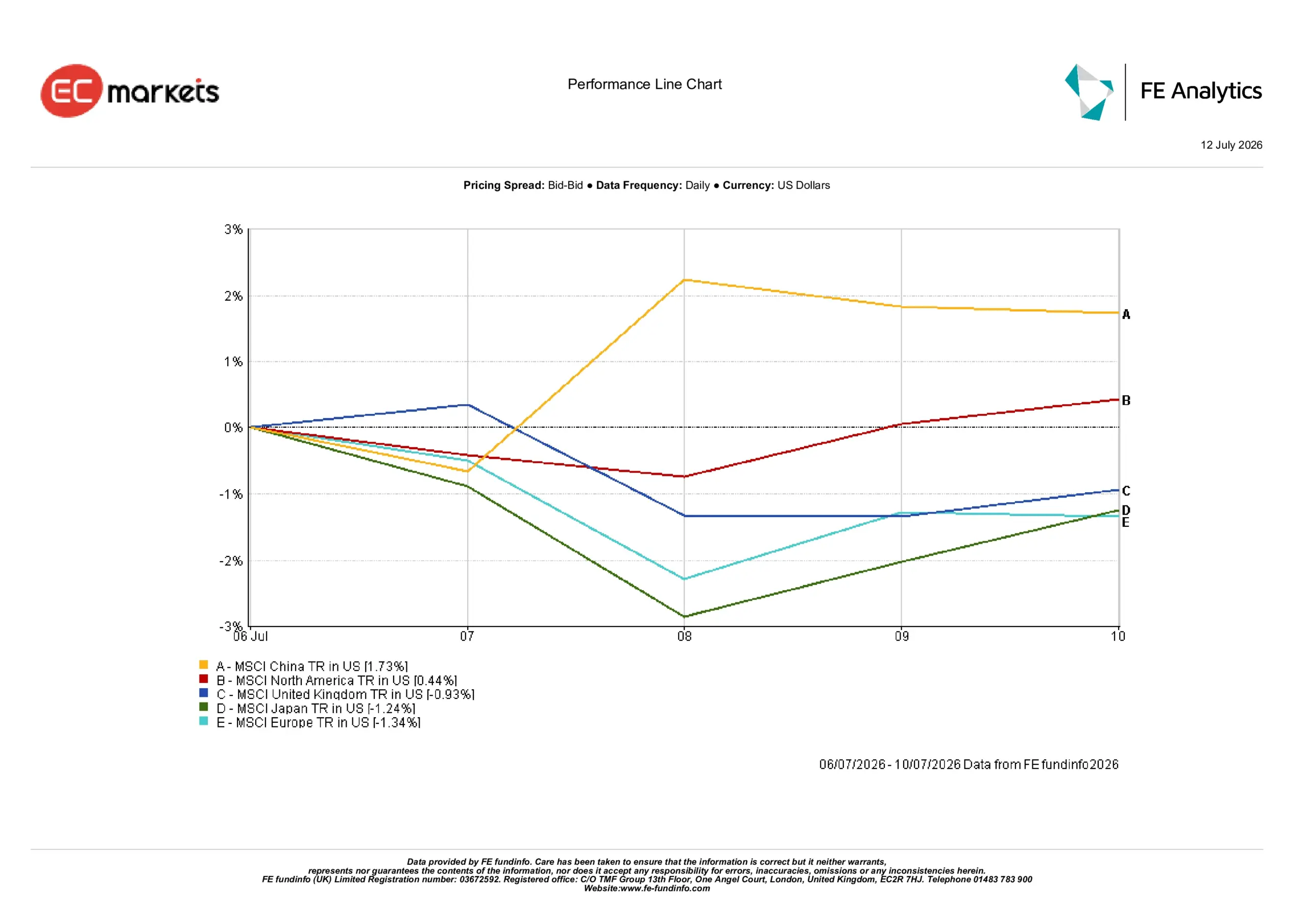

الأسواق الإقليمية

سلط الأداء الإقليمي الضوء على تزايد التباين مع تحول المستثمرين إلى مزيد من الانتقائية في اختيارهم للتعرض الدوري.

حققت الصين أقوى عائد بنسبة 1.73%، مدعومة بتجدد الاهتمام بأسهم التكنولوجيا، واستمرار الدعم السياسي واستقرار العملة نسبياً. وتلتها أمريكا الشمالية بمكاسب قدرها 0.44%، مدعومة باستمرار قوة شركات الذكاء الاصطناعي رغم ارتفاع عوائد السندات.

تراجعت المملكة المتحدة بنسبة 0.93% حيث فاقت عوائد السندات البريطانية المرتفعة وضعف قطاع الرعاية الصحية الدعم القادم من القطاعات الدفاعية. وانخفضت اليابان بنسبة 1.24% حيث فاق ضعف أسهم التكنولوجيا في بداية الأسبوع التعافي اللاحق.

كانت أوروبا أضعف المناطق أداءً، متراجعة بنسبة 1.34% وسط ارتفاع أسعار الطاقة واستمرار ضعف شركات أشباه الموصلات والسيارات.

الأداء الإقليمي من 6 إلى 10 يوليو 2026

أسواق العملات

ظلت أسواق العملات مدفوعة بشكل أساسي بتوقعات السياسة النقدية المتباينة وعوائد السندات السيادية.

تراجع زوج اليورو/الدولار الأمريكي من 1.1441 إلى 1.1414 مع استمرار المخاوف بشأن آفاق الطاقة في أوروبا وتباطؤ النمو الاقتصادي في الضغط على العملة الموحدة.

ارتفع زوج الجنيه الإسترليني/الدولار الأمريكي من 1.3352 إلى 1.3407 مع استمرار التوقعات بأن بنك إنجلترا سيحافظ على سياسة نقدية مقيدة في دعم الجنيه الإسترليني.

ارتفع زوج الدولار الأمريكي/الين الياباني من 161.36 إلى 161.70، مما يعكس الفجوة المستمرة بين توقعات أسعار الفائدة الأمريكية واليابانية. وعلى الرغم من أن الين استعاد بعض مكاسبه في وقت لاحق من الأسبوع بعد مقترحات تشجع على زيادة استثمار صناديق التقاعد المحلية، إلا أن التحرك لم يكن كافياً لعكس الضعف السابق.

ارتفع زوج الجنيه الإسترليني/الين الياباني من 215.45 إلى 216.80، مما يعكس صمود الجنيه الإسترليني أمام العملة اليابانية.

بشكل عام، واصلت أسواق الصرف الأجنبي تعزيز الموضوع الكلي المهيمن لهذا الأسبوع: تظل توقعات السياسة النقدية هي المحرك الأساسي لأداء العملات.

التوقعات والأسبوع المقبل

يتحول التركيز الآن إلى ما إذا كانت بيانات التضخم القادمة ستعزز الحذر المتجدد في سوق السندات. سيراقب المستثمرون عن كثب إصدارات مؤشر أسعار المستهلكين والمنتجين في الولايات المتحدة، إلى جانب مبيعات التجزئة والإنتاج الصناعي وثقة المستهلك، للحصول على مزيد من الأدلة حول كيفية تأثير الأوضاع المالية المقيدة على الاقتصاد.

ستواصل الأسواق أيضاً تقييم تواصل البنوك المركزية للحصول على إرشادات حول كيفية موازنة صانعي السياسات بين التضخم المستمر والنمو العالمي غير المتكافئ. في أوروبا والمملكة المتحدة، سيراقب المستثمرون ما إذا كانت التوجيهات السياسية الأخيرة لا تزال مناسبة إذا استمرت أسعار الطاقة في التقلب.

من المتوقع أن تظل الصين مصدراً مهماً للدعم السياسي، مع مراقبة المستثمرين لما إذا كانت هناك تدابير إضافية يمكن أن تعزز الطلب المحلي مع الحفاظ على الثقة في الاقتصاد الأوسع.

في الوقت الحالي، تظل الأسواق أكثر انتقائية. يواصل المستثمرون تفضيل الشركات والمناطق المدعومة بأرباح قوية مع بقائهم حذرين تجاه المجالات الأكثر حساسية لارتفاع أسعار الفائدة وارتفاع أسعار الطاقة وتباطؤ النمو العالمي.