再燃する原油インフレ懸念がAIラリーを試す | 週間市場まとめ:2026年7月6日~10日

市場は7月第2週、再燃したインフレ懸念と堅調な企業収益、そして人工知能関連株の継続的な強さとのバランスを取りながら推移しました。原油価格の上昇と債券利回りの上昇により、中央銀行がどれだけ早く金融緩和を開始できるかについての疑問が再燃し、投資家はポジショニングをより選別的にするよう促されました。

テクノロジーが引き続き株式市場全体を下支えしたものの、リーダーシップはますます集中し、投資家はコモディティ価格の上昇や堅調な収益に支えられたセクターへとローテーションしました。その結果、幅広い楽観ムードではなく、選別的なリスクテイクが特徴的な1週間となりました。

経済概況

市場は、エネルギー価格の再上昇による圧力と、他の分野でインフレが徐々に緩和している兆しとのバランスを取りながら推移しました。原油価格の上昇がインフレ懸念を再燃させた一方で、中央銀行は物価圧力が持続的に目標水準へ戻る明確な証拠が得られるまで、金利を抑制的な水準に維持する可能性が高いとのシグナルを出し続けました。その結果、投資家はより選別的となり、堅調な収益を持つ企業を選好し、借入コスト上昇の影響を受けやすいセクターには慎重な姿勢を維持しました。

6月のFOMC議事録は、米連邦準備制度理事会(FRB)の慎重な姿勢を強調しました。複数の政策担当者が、インフレが予想以上に粘着性を示した場合には追加の引き締めが適切となる可能性を示唆し、金利がより長期間高止まりするとの見方を強めました。

欧州中央銀行(ECB)も慎重なトーンを維持し、最新の予測ではインフレ率が2027年初頭まで目標を上回る可能性が示されました。中東の地政学的緊張がエネルギー価格を引き続き支えたこともあり、インフレリスクは投資家の注目を集め続けました。

英国では、イングランド銀行の当局者も、国内成長の減速傾向が見られる中でも、インフレ率が目標を上回っている間は抑制的な金融政策スタンスの必要性を強調しました。

経済指標はまちまちではあるものの、底堅さを示しました。米国の新規失業保険申請件数は7月4日終了週に21万5,000件へと減少し、労働市場が急激な悪化ではなく、徐々に冷え込んでいることを示唆しました。ドイツの5月鉱工業生産は0.9%増加し、製造業活動の安定化を示す追加材料となりました。

中国は対照的な動きを見せました。6月の生産者物価は前年比4.1%上昇した一方、消費者インフレ率は1.0%に緩和し、コスト圧力の持続と内需の低迷が浮き彫りとなりました。中国人民銀行は引き続き景気支援のため緩和的な政策スタンスを維持し、不透明感の中で経済成長を下支えしました。

株式・債券・コモディティ

市場は、再燃したインフレ懸念を受けて投資家のポジショニングがより選別的になったことを反映しました。

米国では、S&P500が週中に7,575.39まで上昇し、ナスダック総合指数も26,281.61まで上昇しました。一方、ダウ工業株30種平均は52,637.01まで下落し、投資家がより景気循環的なセクターからローテーションしたことが示されました。テクノロジー株はAI関連の収益を背景に引き続き支持を集めましたが、バリュエーションへの注目が高まる中、上昇はより集中する傾向となりました。

欧州株は軟調で、STOXXヨーロッパ600は約1.8%下落、FTSE100は10,497.3まで下落、ドイツDAXも半導体や自動車株の弱さが鉱工業生産の強さを上回り、圧力を受けました。

アジア市場はまちまちの展開となりました。香港ハンセン指数は3.5%上昇し24,175.12となり、政策支援継続への期待から中国テクノロジー株が買われました。日本株は週初の下落から回復し、政府による国内年金基金の投資拡大を促す提案がセンチメントを改善させました。

債券市場はインフレへの警戒感を再び反映しました。米10年国債利回りは4.48%から4.54%へ上昇し、2年国債利回りも4.13%から4.16%へ上昇しました。ドイツ10年債利回りは3.0%を上回り、英国10年債(ギルト)は4.95%近辺を維持し、金利が抑制的な水準にとどまるとの見方を強めました。

コモディティ市場は地政学的要因に左右されました。ブレント原油は中東情勢の緊張を背景に1バレル76.01ドルまで上昇し、金は実質利回りの上昇で需要が減少し、1オンス4,103.23ドルまで下落しました。

全体として、複数資産のパフォーマンスは、堅調な収益を上げる企業が引き続き評価される一方で、インフレや金利見通し、地政学的動向に対する感応度が高まっている市場環境を反映しています。

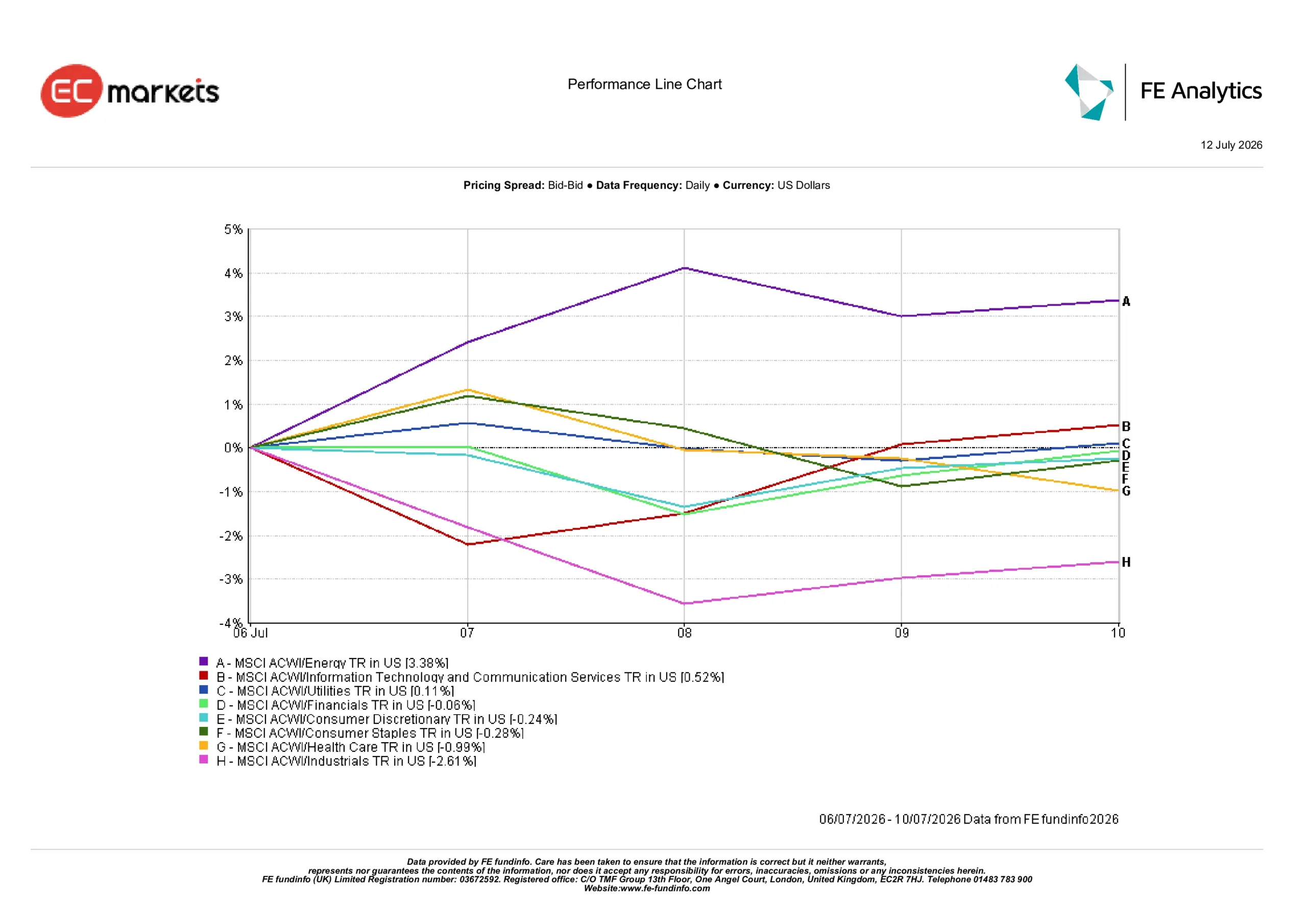

セクター別パフォーマンス

セクター別パフォーマンスは、コモディティ価格上昇の恩恵を受ける分野への投資家の選好と、コスト上昇や金融環境の引き締めにさらされるセクターへの慎重姿勢を反映しました。

エネルギーは原油価格上昇による生産者の見通し改善を背景に3.38%のリターンでトップとなりました。情報技術・コミュニケーションサービスは0.52%上昇し、バリュエーション懸念が高まる中でもAIへの長期投資への信頼が引き続き支えとなりました。

公益事業は0.11%上昇し、ディフェンシブな収益への安定した需要を反映しました。一方、金融は0.06%下落し、金利上昇の恩恵が金融環境の引き締めによる将来の貸出活動への懸念で相殺されました。

一般消費財は0.24%下落、生活必需品は0.28%下落、ヘルスケアは0.99%下落し、投資家が収益見通しを再評価しました。

資本財は2.61%下落と最も弱いパフォーマンスとなり、原材料コストの上昇、貿易不透明感、サプライチェーン懸念がセンチメントを圧迫しました。

セクター別パフォーマンス 2026年7月6日~10日

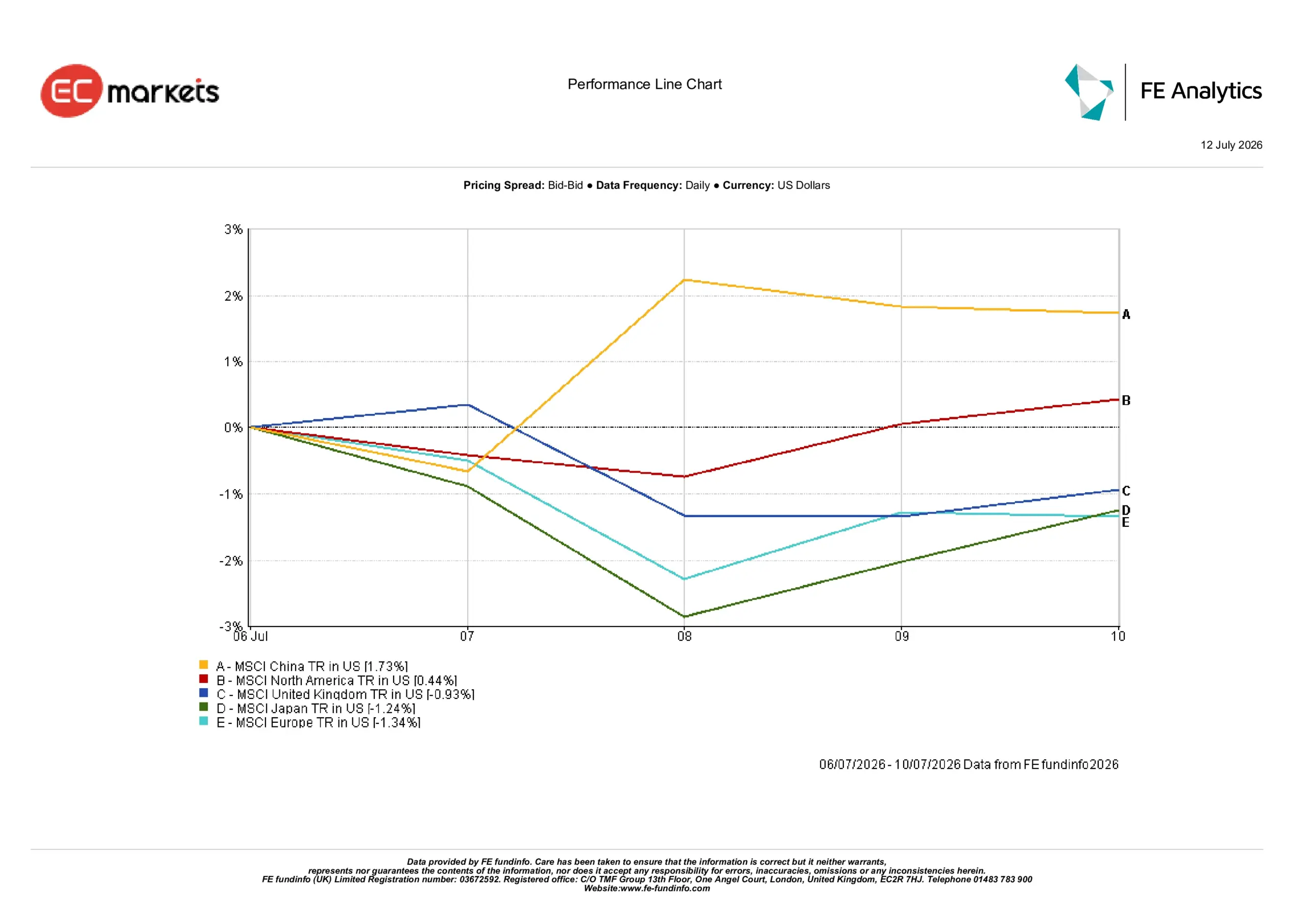

地域別市場

地域別パフォーマンスは、投資家がどの地域で景気循環的なエクスポージャーを持つかについて、より選別的になっていることを浮き彫りにしました。

中国はテクノロジー株への関心再燃、政策支援の継続、比較的安定した通貨を背景に1.73%と最も高いリターンを記録しました。北米は0.44%上昇し、債券利回りの上昇にもかかわらずAI関連企業の強さが下支えとなりました。

英国は0.93%下落し、ギルト利回りの上昇やヘルスケアの弱さがディフェンシブセクターの支援を上回りました。日本は週初のテクノロジー株の下落がその後の回復を上回り、1.24%下落しました。

欧州はエネルギー価格の上昇や半導体・自動車株の弱さが続き、1.34%下落と最も弱いパフォーマンスとなりました。

地域別パフォーマンス 2026年7月6日~10日

為替市場

為替市場は主に金融政策見通しの違いや各国債券利回りに左右されました。

EUR/USDは1.1441から1.1414へと下落し、欧州のエネルギー見通しや経済成長の鈍化懸念がユーロの重しとなりました。

GBP/USDは1.3352から1.3407へ上昇し、イングランド銀行が抑制的な政策を維持するとの期待がポンドを支えました。

USD/JPYは161.36から161.70へと上昇し、米国と日本の金利見通しのギャップが継続していることを反映しました。週後半には国内年金基金の投資拡大を促す提案を受けて円が一部回復しましたが、週初の下落を覆すには至りませんでした。

GBP/JPYは215.45から216.80へ上昇し、ポンドの対円での底堅さを示しました。

全体として、外国為替市場は今週の主要なマクロテーマ、すなわち金融政策見通しが為替パフォーマンスの主なドライバーであることを改めて示しました。

見通しと翌週の注目点

今後は、発表予定のインフレ指標が債券市場の警戒感を強めるかどうかに注目が集まります。投資家は米国のCPI・PPI発表に加え、小売売上高、鉱工業生産、消費者信頼感などを注視し、金融環境の引き締めが経済にどのような影響を与えているかを見極めます。

市場はまた、中央銀行の発信から、政策担当者が粘着性のあるインフレと不均一な世界経済成長のバランスをどのように取っているかについての手がかりを探り続けます。欧州や英国では、エネルギー価格が変動し続ける中で、最近の政策ガイダンスが引き続き妥当かどうかが注目されます。

中国は引き続き政策支援の重要な供給源となる見通しで、投資家は追加措置が内需を強化し、経済全体への信頼を維持できるかどうかを注視しています。

現時点では、市場はますます選別的な姿勢を強めています。投資家は堅調な収益に支えられた企業や地域を選好し、金利上昇、エネルギー価格の高止まり、世界経済の減速により影響を受けやすい分野には慎重な姿勢を維持しています。