頑固通脹遇上油價下跌,市場轉向防禦型板塊|每週回顧:2026年6月22日至26日

市場在六月最後一個完整週結束時,正平衡著兩股相互競爭的力量。強於預期的美國經濟數據強化了利率可能維持較高水準更久的預期,而油價大幅下跌則緩解了通脹憂慮,並鼓勵投資者轉向市場中較具防禦性的板塊。儘管經濟增長依然有韌性,債券殖利率下滑及能源價格走弱在週末提振了市場情緒。然而,投資者仍持續減少對高估值科技股的曝險,轉而偏好收益較穩定、對經濟不確定性敏感度較低的產業。

經濟概覽

市場在六月最後一個完整週結束時,正平衡著兩股相互對立的力量。強於預期的美國經濟數據強化了利率可能維持較高水準更久的預期,而週末油價大幅下跌則緩解了通脹憂慮並改善了市場情緒。

在美國,聯準會偏好的通脹指標——五月個人消費支出(PCE)報告顯示,總體通脹月增0.4%、年增4.1%,而核心PCE月增0.3%、年增3.4%。第一季GDP增長被上修至年化2.1%,顯示儘管借貸成本上升,經濟仍具韌性。其他方面,耐久財訂單下降4.5%,商品貿易逆差擴大至1,058億美元。標普全球六月PMI初值也顯示經濟持續擴張,製造業升至55.7,綜合指數達52.2。整體數據強化了聯準會對降息保持謹慎的預期。

歐洲方面,經濟增長依然疲弱。歐元區綜合PMI初值升至49.5,但仍低於50的榮枯線,德國數值則降至48.0,創18個月新低。英國綜合PMI下滑至49.4,顯示商業活動轉弱。

中國持續面臨內需疲弱及房地產行業壓力,促使中國人民銀行將一年期及五年期貸款市場報價利率分別維持在3.00%及3.50%不變。日本則呈現較佳景象,製造業活動改善,東京核心CPI加速至1.6%,支持市場對日本央行將繼續逐步正常化政策的預期。

股票、債券與商品

全球股市表現分歧,投資者減少對高估值科技股的曝險,並轉向更具防禦性的產業。

美國方面,標普500指數下跌2.05%,那斯達克綜合指數下跌4.7%,因投資者在大型科技及AI相關公司獲利了結。道瓊工業指數則上漲0.6%,受惠於工業、醫療保健及金融股表現較佳。

歐洲市場表現較具韌性。STOXX Europe 600基本持平,DAX下跌約1.3%,而富時100則上漲約1.4%,受銀行及國際化企業支撐。亞洲方面,日本日經225下跌約2.7%,香港恒生指數下跌5.2%,上海綜合指數下跌1.6%,反映市場對中國經濟前景的持續擔憂。

儘管通脹壓力持續,政府債券殖利率仍有所回落。美國10年期公債殖利率由4.51%降至4.37%,2年期殖利率由4.23%降至4.09%。油價下跌有助於緩解通脹憂慮,使殖利率得以下行,儘管市場預期利率可能維持高檔。

商品市場以能源價格下跌為主。布蘭特原油由80.05美元降至72.60美元,因霍爾木茲海峽航運恢復及供應憂慮緩解。現貨黃金週末收於4,089.26美元,自週內低點3,982.83美元反彈,因債券殖利率下滑帶動避險需求回升。

整體而言,跨資產表現反映出更具選擇性的投資環境,投資者偏好防禦型產業,同時減少對擁擠成長交易的曝險。

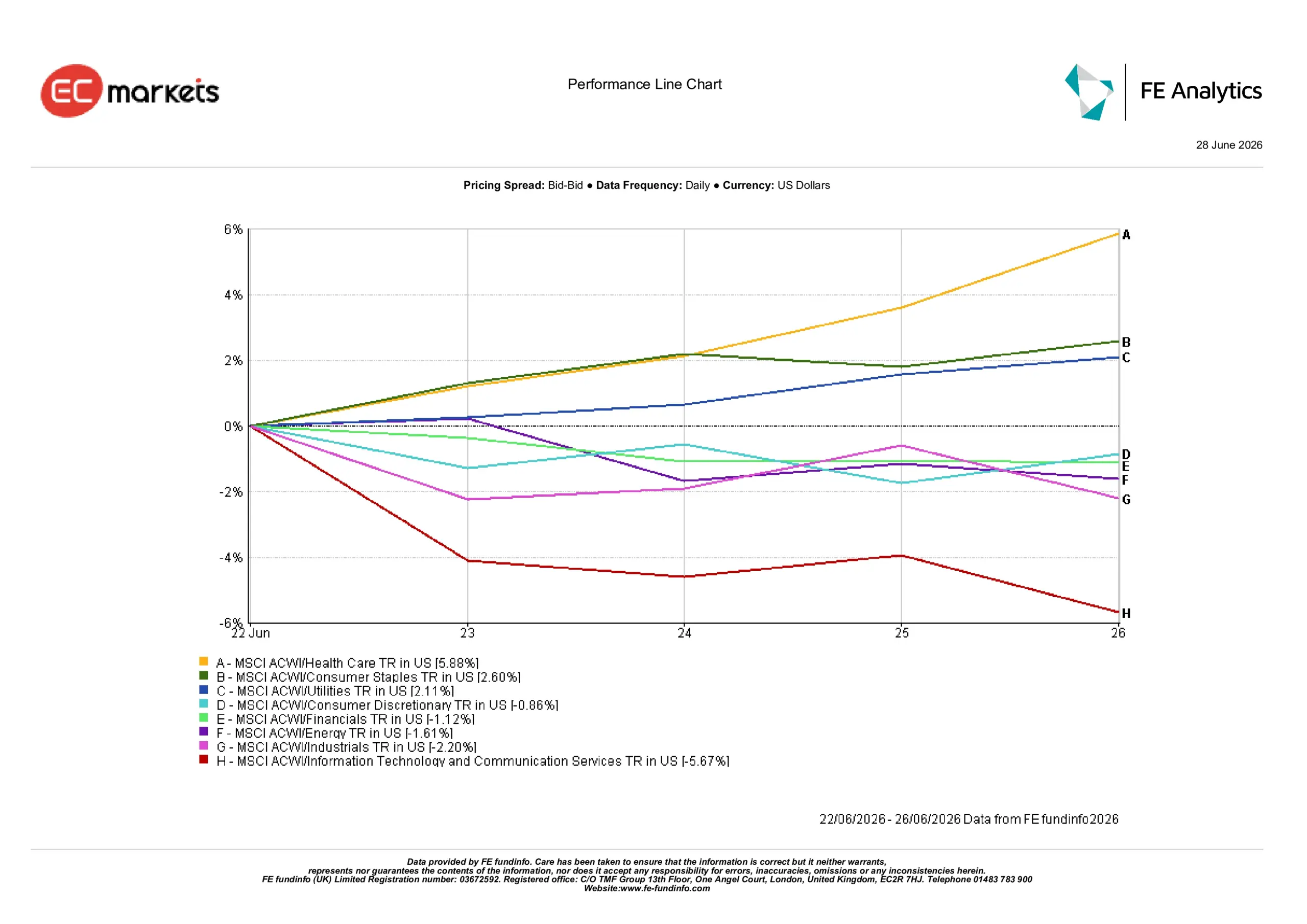

產業表現

產業表現顯示投資者明顯轉向防禦型布局,尋求收益穩健、對經濟不確定性敏感度較低的企業。

醫療保健板塊領漲,漲幅5.88%,其次為民生必需品(+2.60%)及公用事業(+2.11%)。

非必需消費品下跌0.86%,金融板塊下跌1.12%,因債券殖利率下滑削弱銀行股支撐。能源板塊因油價大跌下挫1.61%,工業板塊則因全球增長放緩疑慮下跌2.20%。

資訊科技與通訊服務本週表現最弱,下跌5.67%,因投資者在年初強勁漲幅後獲利了結,並重新評估大型科技公司估值。

資料來源:FE Analytics。所有指數總報酬以美元計。過去表現不代表未來表現。數據截至2026年6月26日。

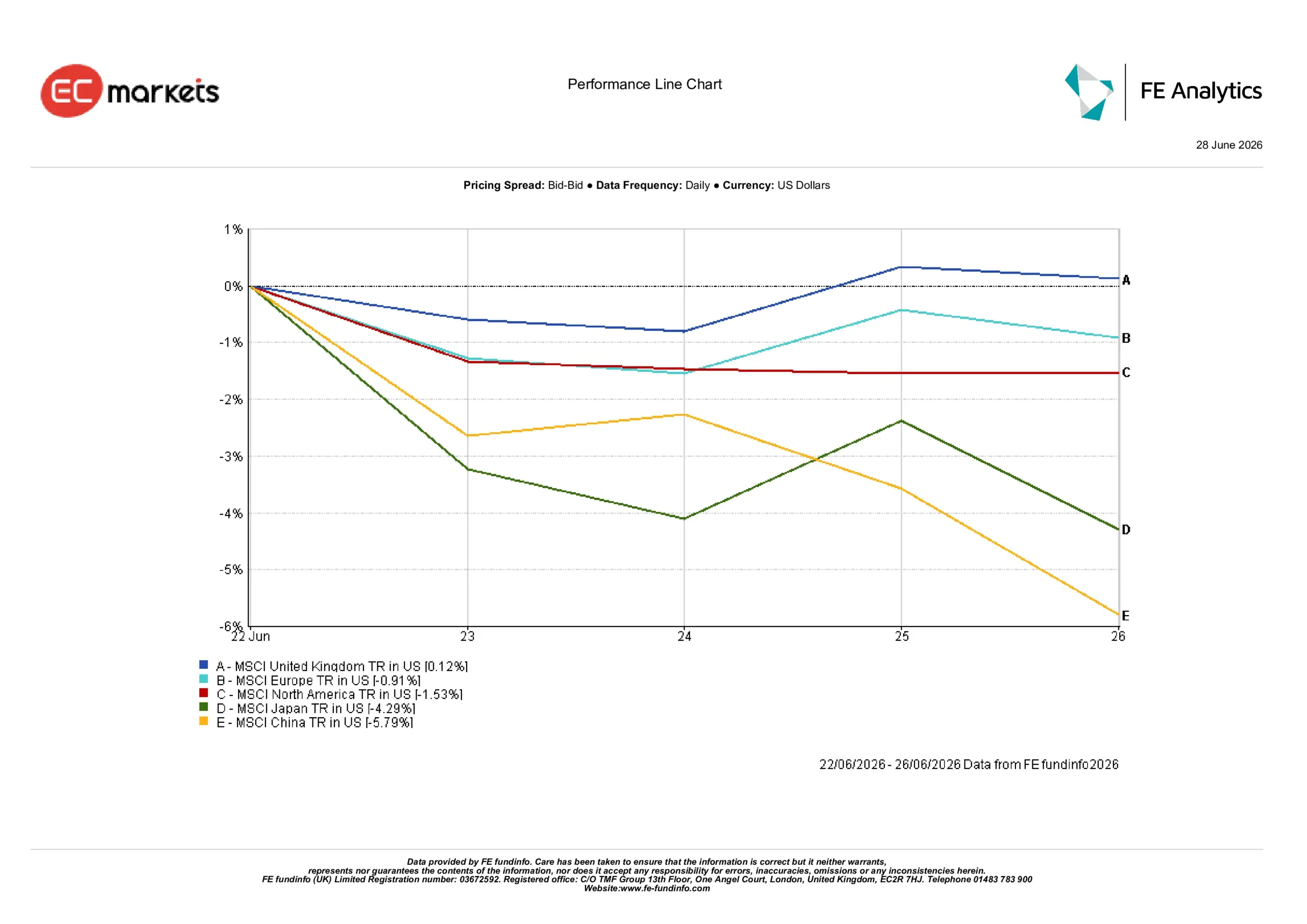

區域市場

區域表現反映出不同的經濟狀況與投資者情緒。

英國表現最佳,MSCI英國指數以美元計上漲0.12%。其防禦型市場結構及國際化企業有助於在國內政治不確定下支撐回報。

歐洲下跌0.91%,受企業活動疲弱及工業動能放緩拖累,尤其是德國。北美下跌1.53%,因科技股在本週獲利了結後承壓。

日本與中國為表現最弱區域,分別下跌4.29%及5.79%。日本科技股走弱抵消了經濟數據改善的利多,而中國則持續受內需疲弱、房地產行業挑戰及政策支持有限所困。

整體而言,投資者仍偏好收益較穩健及具防禦特性的市場。

資料來源:FE Analytics。所有指數總報酬以美元計。過去表現不代表未來表現。數據截至2026年6月26日。

貨幣市場

貨幣市場反映出市場對利率及經濟增長預期的變化。

歐元兌美元由1.1467跌至1.1384,因歐元區經濟數據疲弱降低了市場對歐洲央行進一步收緊政策的預期。

英鎊兌美元由1.3197微升至1.3203,在早盤走弱後回升,因投資者將目光放遠於英國政治發展。

美元兌日圓由161.26升至161.76,因美日利差持續支撐美元。

英鎊兌日圓由213.47微升至213.56,反映英鎊相對於走弱的日圓保持穩定。

整體而言,貨幣市場反映出美元整體韌性,但債券殖利率下滑限制了週末進一步上行空間。

展望與下週前瞻

展望未來,投資者將持續評估能源價格走低是否能協助抑制通脹,同時不會顯著削弱經濟增長。勞動市場數據、通脹數據發布及央行溝通將繼續是市場情緒的主要驅動因素。

過去一週凸顯出投資環境日益趨向選擇性。投資者更重視收益韌性、合理估值及防禦型產業,同時對於受增長放緩及高利率影響較大的領域保持謹慎。這種輪動是否持續,將取決於未來幾週經濟數據、通脹趨勢及央行預期之間的平衡。