Premi Risiko Ekuitas: Apakah Saham Masih Layak Diambil Risikonya?

Pada tahun 2026, para investor mendapati diri mereka berada di lanskap keuangan yang akan terasa asing hanya beberapa tahun sebelumnya. Untuk pertama kalinya dalam lebih dari satu dekade, uang tunai dan obligasi pemerintah menawarkan imbal hasil mendekati 5%.

Ini menandai perubahan besar dari tahun-tahun setelah Krisis Keuangan Global dan pandemi, ketika suku bunga tetap sangat rendah dan investor hampir tidak punya pilihan selain beralih ke saham untuk mendapatkan imbal hasil.

Saat ini, pertanyaannya terlihat sangat berbeda. Jika aset yang relatif aman menawarkan imbal hasil yang menarik, apakah saham masih memberikan tambahan keuntungan yang cukup untuk membenarkan risiko ekstra?

Investor profesional sering menjawab pertanyaan itu dengan melihat satu ukuran penting: Premi Risiko Ekuitas.

Apa Itu Premi Risiko Ekuitas?

Secara sederhana, Premi Risiko Ekuitas (Equity Risk Premium/ERP) adalah tambahan imbal hasil yang diharapkan investor dari memiliki saham dibandingkan obligasi pemerintah.

Saham secara inheren penuh ketidakpastian. Laba perusahaan berfluktuasi, resesi terjadi, dan pasar kadang-kadang mengalami koreksi tajam. Sebaliknya, obligasi pemerintah umumnya dipandang sebagai investasi berisiko rendah. Karena ekuitas membawa ketidakpastian lebih besar, investor mengharapkan imbal hasil jangka panjang yang lebih tinggi sebagai kompensasi atas risiko tersebut.

ERP merepresentasikan selisih antara apa yang bisa diperoleh investor dari aset yang relatif aman dan apa yang mereka harapkan dari saham. Jika obligasi pemerintah memberikan imbal hasil 4%, investor mungkin mengharapkan saham menghasilkan 6% atau 7% seiring waktu untuk mengimbangi ketidakpastian tambahan tersebut.

Dalam jangka panjang, saham secara historis mengungguli obligasi karena investor diberi imbalan atas penerimaan risiko yang lebih besar. Tambahan imbal hasil ini telah menjadi salah satu pendorong utama penciptaan kekayaan jangka panjang.

Ketika selisih itu lebar, saham mungkin tampak menarik. Ketika selisihnya menyempit, saham harus bekerja lebih keras untuk membenarkan valuasinya.

Mengapa Suku Bunga Penting

Suku bunga memainkan peran besar dalam menentukan seberapa menarik saham dibandingkan obligasi.

Selama sebagian besar dekade setelah Krisis Keuangan Global, imbal hasil obligasi pemerintah seringkali tetap di bawah 3%. Pola yang sama muncul kembali selama pandemi, ketika suku bunga turun mendekati nol. Dalam lingkungan seperti itu, investor bersedia membayar harga saham yang semakin tinggi karena hampir tidak ada alternatif menarik lainnya.

Hal itu berubah pada tahun 2022 dan 2023. Untuk melawan inflasi, Federal Reserve menaikkan suku bunga secara agresif, mendorong Federal Funds Rate ke 5,25%-5,50%. Pada 2024-2026, imbal hasil obligasi pemerintah AS 10 tahun sebagian besar diperdagangkan antara 4% dan 5%.

Imbal hasil obligasi yang lebih tinggi secara efektif menaikkan standar bagi saham. Ketika investor bisa mendapatkan hampir 5% dari obligasi pemerintah, mereka secara alami menjadi lebih selektif terhadap risiko yang bersedia mereka ambil di pasar saham.

Dari TINA ke TARA: Mengapa Alternatif Kembali Penting

Selama bertahun-tahun, pasar beroperasi di bawah gagasan TINA, atau “There Is No Alternative” (Tidak Ada Alternatif). Dengan imbal hasil obligasi mendekati nol, investor hampir tidak punya pilihan selain mengalokasikan modal ke saham, sehingga mendukung valuasi.

Pada tahun 2026, investor semakin memasuki apa yang oleh beberapa analis disebut sebagai era TARA: “There Are Reasonable Alternatives” (Ada Alternatif yang Masuk Akal).

Selama bertahun-tahun, investor menerima risiko pasar saham yang lebih tinggi karena obligasi menawarkan pendapatan yang sangat sedikit. Kini, dengan obligasi pemerintah memberikan imbal hasil sekitar 5%, investor sekali lagi memiliki alternatif yang berarti, sehingga persaingan antara saham dan obligasi menjadi jauh lebih seimbang.

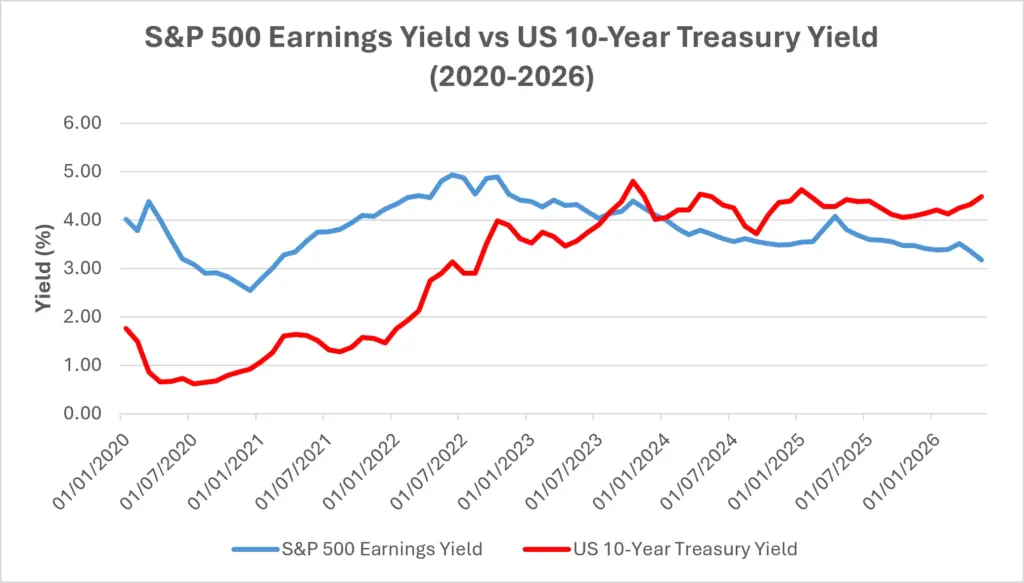

Salah satu cara investor membandingkan kedua kelas aset ini adalah melalui imbal hasil laba (earnings yield), yang pada dasarnya adalah kebalikan dari rasio harga terhadap laba (price-to-earnings ratio). Ini memberikan perkiraan kasar berapa banyak laba yang diterima investor relatif terhadap harga yang mereka bayarkan untuk saham.

Pada awal 2026, imbal hasil laba S&P 500 berada di sekitar 3,9%, yang berarti valuasi mendekati 25 kali laba. Pada saat yang sama, imbal hasil obligasi pemerintah AS 10 tahun sekitar 4,3%.

Ini berarti obligasi menawarkan imbal hasil yang sebanding, atau bahkan lebih tinggi, daripada imbal hasil laba yang tersedia dari saham. Ini adalah pembalikan yang belum pernah terjadi sejak awal 2000-an dan merepresentasikan perubahan signifikan dalam lanskap investasi.

Imbal Hasil Laba S&P 500 vs Imbal Hasil Obligasi Pemerintah AS 10 Tahun

Sumber: Board of Governors of the Federal Reserve System (US) via FRED® dan Multpl.com. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk kinerja di masa depan. Data per Mei 2026.

Kenaikan imbal hasil obligasi secara bertahap telah mengurangi keunggulan imbal hasil yang dinikmati saham sejak 2022. Imbal hasil laba S&P 500 dihitung sebagai kebalikan dari rasio P/E S&P 500 (100 ÷ rasio P/E), menggunakan data rasio P/E bulanan dari Multpl.com. Pada 2024-2026, imbal hasil obligasi pemerintah telah melampaui imbal hasil laba S&P 500, menyoroti mengapa investor menjadi semakin selektif dalam menilai risiko dan valuasi.

Seiring menyempitnya Premi Risiko Ekuitas, investor sering menjadi kurang toleran terhadap laba yang mengecewakan atau pertumbuhan yang melambat. Perusahaan yang gagal memenuhi ekspektasi dapat menghadapi penyesuaian valuasi yang lebih tajam karena modal memiliki alternatif yang lebih menarik.

Mengapa Hubungan Ini Tidak Selalu Sederhana

Semua ini tidak berarti saham pasti akan berkinerja buruk.

Saham menawarkan sesuatu yang tidak dimiliki obligasi: pertumbuhan. Laba perusahaan dapat berkembang, dividen dapat meningkat, dan bisnis dapat berinovasi. Sebaliknya, obligasi umumnya memberikan imbal hasil tetap.

Sejarah menunjukkan bahwa saham memberikan imbal hasil jangka panjang yang lebih unggul justru karena investor diberi kompensasi atas penerimaan ketidakpastian yang lebih besar. Pertumbuhan ekonomi yang kuat, produktivitas yang meningkat, dan laba yang membaik dapat memungkinkan saham mengungguli bahkan ketika suku bunga tetap tinggi.

Tidak ada satu pun ERP yang “benar”. Besaran tambahan imbal hasil yang diminta investor berubah seiring waktu tergantung pada pertumbuhan ekonomi, ekspektasi inflasi, dan sentimen pasar.

Selama periode ketidakpastian, investor sering menuntut premi yang lebih besar. Selama periode optimisme, mereka mungkin bersedia menerima premi yang lebih kecil.

Inilah sebabnya mengapa hubungan antara imbal hasil obligasi dan valuasi saham tidak selalu sederhana. Valuasi memang penting, tetapi begitu juga laba, inovasi, dan ekspektasi investor.

Apa Artinya Bagi Investor

ERP yang lebih rendah tidak serta merta berarti investor harus meninggalkan saham atau sepenuhnya beralih ke uang tunai.

Namun, ini menunjukkan bahwa keuntungan mudah di era suku bunga rendah mungkin akan lebih sulit dicapai.

Ketika keunggulan imbal hasil saham menyempit, investor sering lebih menekankan pada kualitas. Perusahaan dengan neraca keuangan yang kuat, pertumbuhan laba yang konsisten, dan dividen yang dapat diandalkan cenderung menjadi lebih menarik di lingkungan suku bunga tinggi.

Suku bunga yang lebih tinggi juga memengaruhi sektor secara berbeda. Perusahaan dengan pertumbuhan tinggi, yang valuasinya sangat bergantung pada laba di masa depan, umumnya lebih sensitif terhadap kenaikan imbal hasil obligasi. Sebaliknya, bisnis dengan arus kas stabil dan dividen yang dapat diandalkan mungkin menjadi relatif lebih menarik ketika investor memprioritaskan pendapatan dan kekuatan keuangan.

Pasar terus-menerus menimbang pertukaran antara keamanan dan pertumbuhan. Memahami ERP membantu investor berpikir melampaui pergerakan harga dan fokus pada apakah mereka cukup dikompensasi untuk mengambil risiko.

Kesimpulan

Premi Risiko Ekuitas membantu investor menilai apakah potensi imbal hasil dari saham cukup untuk membenarkan risiko tambahan dibandingkan aset yang lebih aman.

Di lingkungan suku bunga tinggi pada 2026, premi tersebut telah menyempit karena obligasi pemerintah kembali menawarkan imbal hasil yang berarti. Meskipun hal ini tidak membuat saham menjadi tidak menarik, namun berarti valuasi, pertumbuhan laba, dan kualitas bisnis menjadi lebih penting dibandingkan era suku bunga rendah.

Bagi investor, memahami ERP memberikan kerangka kerja yang berguna untuk mengevaluasi pertukaran berkelanjutan antara keamanan dan pertumbuhan.