Mức cao kỷ lục gặp áp lực gia tăng | Tổng kết tuần: 18 - 22 tháng 5 năm 2026

Thị trường tiếp tục lập kỷ lục mới trong tuần trước trước khi đà tăng bắt đầu có dấu hiệu suy yếu khi lợi suất trái phiếu tăng, lo ngại lạm phát quay trở lại và bất ổn địa chính trị đã kích hoạt một đợt đảo chiều mạnh vào cuối tuần trên các tài sản rủi ro. S&P 500, Nasdaq và Dow Jones Industrial Average đều đạt mức cao nhất mọi thời đại trong tuần, được hỗ trợ bởi lợi nhuận doanh nghiệp bền bỉ, sự hào hứng tiếp tục với đầu tư trí tuệ nhân tạo và dữ liệu kinh tế Mỹ nhìn chung mạnh hơn dự kiến.

Tuy nhiên, dưới bề mặt, vai trò dẫn dắt thị trường tiếp tục mở rộng ra ngoài nhóm công nghệ vốn hóa lớn khi nhà đầu tư chuyển hướng sang các ngành liên kết với lạm phát và chu kỳ kinh tế. Lợi suất trái phiếu Kho bạc tăng, giá dầu biến động và căng thẳng Trung Đông quay trở lại cũng tạo ra bối cảnh vĩ mô thận trọng hơn vào cuối tuần.

Tổng Quan Kinh Tế

Dữ liệu kinh tế trong suốt tuần tiếp tục củng cố quan điểm rằng kinh tế Mỹ vẫn khá vững vàng bất chấp chính sách tiền tệ thắt chặt.

Chỉ số PMI sản xuất nhanh của Mỹ tăng vọt lên 55,3, mức cao nhất kể từ tháng 5/2022, trong khi doanh số nhà chờ bán tăng 1,4% so với tháng trước.

Đồng thời, biên bản cuộc họp của Cục Dự trữ Liên bang Mỹ (Fed) vẫn giữ giọng điệu thận trọng, với một số nhà hoạch định chính sách sẵn sàng thắt chặt hơn nữa nếu áp lực lạm phát tiếp diễn.

Bên ngoài Hoa Kỳ, đà phục hồi kinh tế có vẻ yếu hơn. Hoạt động khu vực tư nhân của Anh bất ngờ rơi vào vùng suy giảm lần đầu tiên sau hơn một năm, trong khi dữ liệu PMI của Đức vẫn dưới ngưỡng mở rộng.

Đà phục hồi kinh tế của Trung Quốc cũng tiếp tục mất động lực. Sản xuất công nghiệp tăng chậm lại còn 4,1% so với cùng kỳ, doanh số bán lẻ chỉ tăng 0,2%, và điểm yếu của thị trường bất động sản kéo dài sang tháng thứ 34 liên tiếp với giá nhà giảm.

Nhật Bản vẫn là một trong số ít điểm sáng tương đối trên toàn cầu. GDP quý I tăng trưởng 2,1% theo năm hóa, vượt kỳ vọng, dù dữ liệu lạm phát yếu hơn đã làm phức tạp kỳ vọng về việc thắt chặt chính sách của Ngân hàng Trung ương Nhật Bản trong tương lai.Lạm phát lõi giảm còn 1,4% trong tháng 4 từ mức 1,8% trước đó, vẫn dưới mục tiêu 2% của BOJ ba tháng liên tiếp.

Cổ Phiếu, Trái Phiếu và Hàng Hóa

Cổ Phiếu

Cổ phiếu Mỹ được hỗ trợ vững chắc phần lớn thời gian trong tuần trước khi đợt bán tháo ngày thứ Sáu làm gián đoạn đà tăng.

S&P 500 tăng 0,9% trong tuần, kéo dài chuỗi tăng lên tám tuần liên tiếp, dài nhất kể từ năm 2023. Dow Jones tăng 2,1%, lần đầu tiên vượt mốc 50.000 và ghi nhận mức đóng cửa kỷ lục thứ chín trong năm 2026. Nasdaq cũng tăng 0,45% dù nhóm cổ phiếu bán dẫn yếu đi vào cuối tuần.

Lạc quan về AI và lợi nhuận bền bỉ tiếp tục hỗ trợ cổ phiếu suốt tuần, với khoảng 84% công ty trong S&P 500 báo cáo kết quả quý I vượt dự báo của các nhà phân tích. Tuy nhiên, ngày thứ Sáu ghi nhận hoạt động chốt lời trở lại ở nhóm công nghệ khi nhà đầu tư đánh giá lại định giá sau đợt tăng mạnh nhờ AI gần đây.

Cổ phiếu châu Âu có diễn biến phân hóa hơn. Euro Stoxx 50 và DAX giao dịch thận trọng về cuối tuần khi nhà đầu tư theo dõi giá dầu tăng và lo ngại đình lạm gia tăng trong khu vực.

Trái Phiếu

Thị trường trái phiếu tiếp tục là trung tâm của tâm lý thị trường trong tuần khi nhà đầu tư đánh giá lại kỳ vọng về Fed giữa áp lực lạm phát dai dẳng và dữ liệu kinh tế Mỹ mạnh hơn dự kiến.

Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm tăng lên gần 4,59%, mức cao nhất trong gần một năm, trong khi lợi suất kỳ hạn 30 năm vượt 5,1%. Lợi suất trái phiếu 2 năm cũng tăng lên 4,13%, củng cố kỳ vọng lãi suất cao kéo dài sau các phát biểu cứng rắn từ Fed và dữ liệu kinh tế bền bỉ.

Đà tăng của lợi suất đã gây áp lực lên các ngành nhạy cảm với lãi suất và củng cố quan điểm rằng các ngân hàng trung ương có thể phải duy trì chính sách thắt chặt lâu hơn dự kiến trước đó.

Hàng Hóa

Thị trường hàng hóa trong tuần chịu ảnh hưởng lớn từ các tin tức địa chính trị.

Giá dầu biến động mạnh khi nhà giao dịch phản ứng với các diễn biến quanh đàm phán Mỹ-Iran và eo biển Hormuz. Dầu Brent giao dịch trên 103 USD mỗi thùng trong tuần, trong khi WTI duy trì gần mức 98 USD trước khi giảm nhẹ vào cuối tuần. Dù điều chỉnh về cuối tuần, giá dầu vẫn ghi nhận mức tăng mạnh đầu tuần nhờ lo ngại nguồn cung trở lại.

Giá vàng giảm, mất khoảng 0,3% trong tuần xuống quanh 4.510 USD khi lợi suất thực tăng làm giảm nhu cầu tài sản phòng thủ.

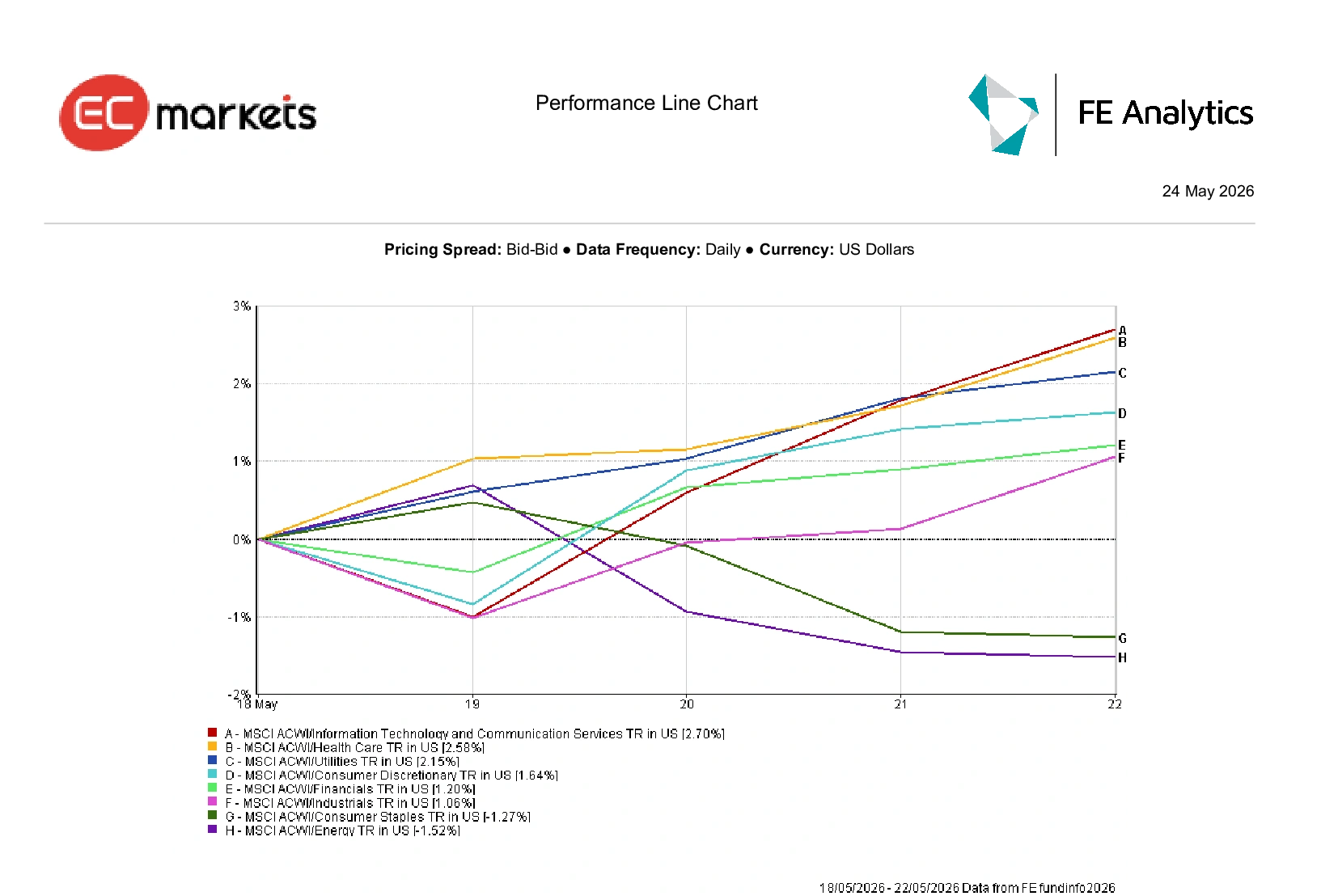

Hiệu Suất Các Ngành

Hiệu suất các ngành cho thấy vai trò dẫn dắt thị trường tiếp tục mở rộng ra ngoài nhóm công nghệ vốn hóa lớn tập trung.

Công nghệ thông tin và Dịch vụ truyền thông là nhóm ngành có hiệu suất mạnh nhất toàn cầu, tăng 2,70% trong tuần nhờ động lực AI và lợi nhuận bền bỉ tiếp tục hỗ trợ tâm lý thị trường.

Chăm sóc sức khỏe và Tiện ích cũng vượt trội, lần lượt tăng 2,58% và 2,15% khi nhà đầu tư chuyển hướng sang các ngành phòng thủ hơn giữa biến động thị trường gia tăng.

Tiêu dùng không thiết yếu tăng 1,64%, trong khi Tài chính và Công nghiệp lần lượt tăng 1,20% và 1,06%.

Trong khi đó, Tiêu dùng thiết yếu giảm 1,27%, còn Năng lượng giảm 1,52% dù giá dầu biến động mạnh trong tuần.

Nhìn chung, sự luân chuyển ngành cho thấy nhà đầu tư cân bằng giữa tăng trưởng dẫn dắt bởi AI và vị thế phòng thủ hơn.

Hiệu Suất Các Ngành 18 – 22 Tháng 5, 2026

Nguồn: FE Analytics. Tất cả chỉ số tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 22/05/2026.

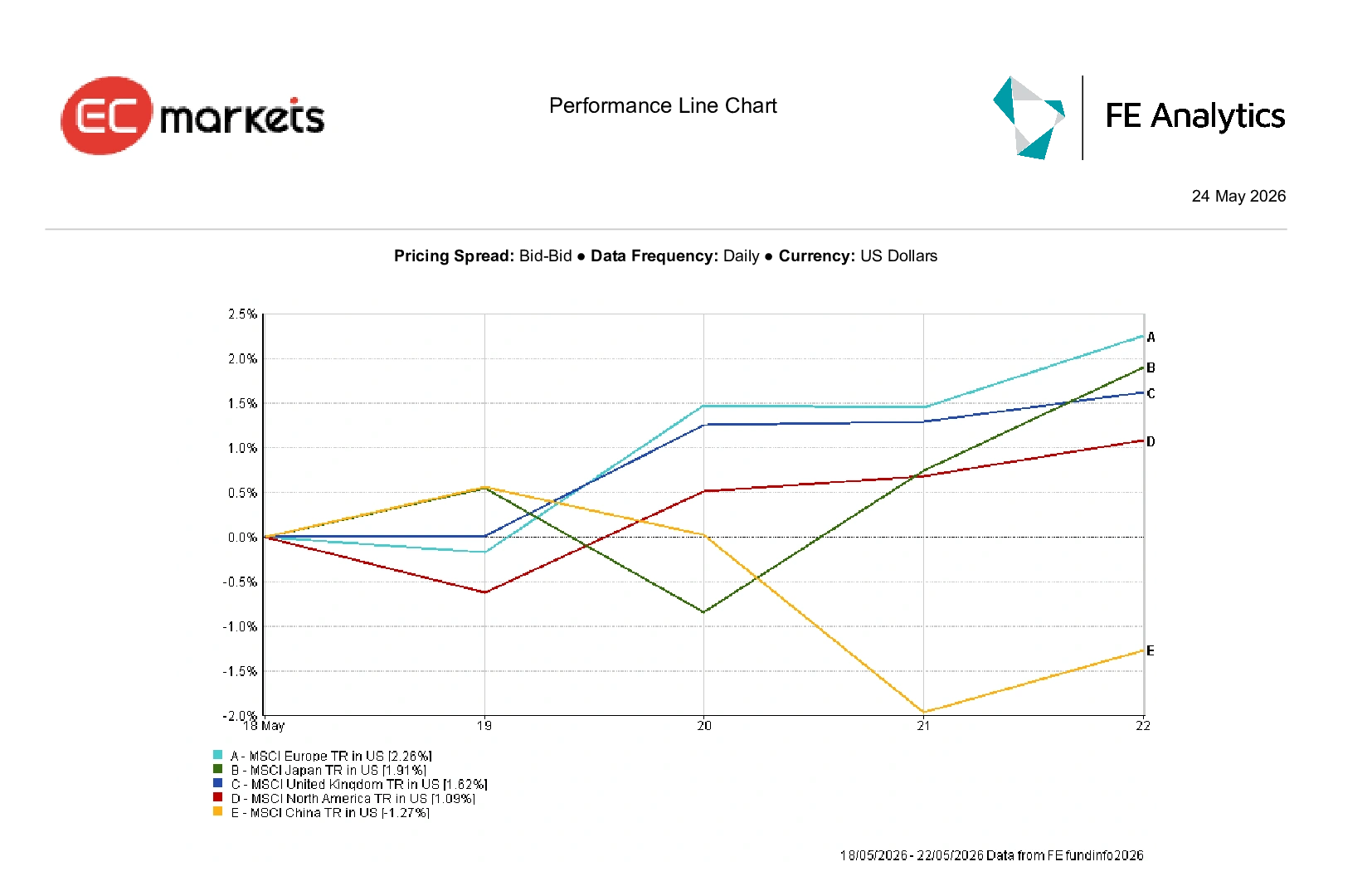

Thị Trường Khu Vực

Hiệu suất khu vực nhìn chung vẫn khá vững vàng, dù khoảng cách giữa thị trường phát triển và mới nổi tiếp tục nới rộng.

MSCI Châu Âu là khu vực lớn có hiệu suất mạnh nhất, tăng 2,26% trong tuần nhờ nhóm tài chính và công nghiệp hỗ trợ chỉ số chung dù đà kinh tế chậm lại.

Nhật Bản tăng 1,91% tính theo USD sau dữ liệu GDP vượt kỳ vọng, trong khi Anh tăng 1,62%.

Bắc Mỹ tăng tổng cộng 1,09% khi đà dẫn dắt của AI tiếp tục bù đắp áp lực từ lợi suất trái phiếu tăng và đợt điều chỉnh cổ phiếu ngày thứ Sáu.

Trung Quốc tiếp tục là khu vực lớn yếu nhất, giảm 1,27% do nhu cầu nội địa chậm lại và điểm yếu thị trường bất động sản tiếp tục ảnh hưởng tâm lý nhà đầu tư.

Hiệu Suất Khu Vực 18 – 22 Tháng 5, 2026

Thị Trường Tiền Tệ

Thị trường ngoại hối tuần qua chủ yếu bị chi phối bởi lợi suất trái phiếu Kho bạc Mỹ tăng, kỳ vọng thay đổi về chính sách ngân hàng trung ương và biến động địa chính trị.

Chỉ số đô la Mỹ (DXY) giảm nhẹ 0,05% xuống 99,22, dù lợi suất trái phiếu cao hơn vẫn hỗ trợ quan điểm Fed giữ lãi suất cao lâu hơn.

Đồng euro chịu áp lực trong tuần khi dữ liệu kinh tế gây thất vọng và PMI khu vực đồng euro yếu đi làm gia tăng lo ngại tăng trưởng chậm lại. EUR/USD mở tuần gần 1,1654 rồi đóng cửa thấp hơn quanh 1,1608, trong khi rủi ro thị trường năng lượng tăng và lo ngại đình lạm tiếp tục ảnh hưởng tiêu cực đến tâm lý với đồng tiền chung.

Bảng Anh nổi lên là một trong những đồng tiền mạnh hơn trong tuần. GBP/USD tăng từ khoảng 1,3300 lên gần 1,3434 vào thứ Sáu, tăng khoảng 0,81%, khi nhà đầu tư giảm kỳ vọng cắt giảm lãi suất của Ngân hàng Anh so với khu vực đồng euro dù dữ liệu PMI Anh yếu.

Trong khi đó, USD/JPY ghi nhận tuần tăng thứ hai liên tiếp, lên gần 159,04 khi dữ liệu lạm phát Nhật Bản yếu làm đồng yên chịu áp lực và giảm kỳ vọng thắt chặt chính sách của BOJ trong ngắn hạn.

Bitcoin gần như đi ngang, tăng 0,06% lên quanh 77.460 USD khi tài sản số tích lũy thành quả tăng gần đây.

Nhìn chung, thị trường tiền tệ tiếp tục ưu tiên lợi thế lợi suất và sức chống chịu kinh tế tương đối khi nhà đầu tư đối mặt với bất ổn địa chính trị và lạm phát gia tăng.

Triển Vọng và Tuần Tới

Thị trường bước vào một tuần vĩ mô quan trọng khác, với dữ liệu lạm phát, kỳ vọng ngân hàng trung ương và diễn biến địa chính trị nhiều khả năng tiếp tục là các yếu tố chi phối tâm lý chủ đạo.

Nhà đầu tư sẽ theo dõi sát dữ liệu lạm phát lõi PCE của Mỹ, chỉ số CPI khu vực đồng euro và phát biểu của Thống đốc Ngân hàng Trung ương Nhật Bản Kazuo Ueda để tìm thêm tín hiệu về triển vọng lãi suất toàn cầu. Kết quả kinh doanh sắp tới của Salesforce, Dell, Costco và Snowflake cũng có thể cung cấp thêm góc nhìn về xu hướng chi tiêu doanh nghiệp và nhu cầu đầu tư liên quan đến AI.

Trong khi đó, các diễn biến quanh đàm phán Mỹ-Iran và thị trường dầu nhiều khả năng vẫn là tâm điểm ảnh hưởng đến tâm lý rủi ro chung sau biến động mạnh của hàng hóa tuần trước.

Dù cổ phiếu vẫn được hỗ trợ bởi lợi nhuận bền bỉ và lạc quan về AI, lợi suất trái phiếu tăng, áp lực lạm phát dai dẳng và bất ổn địa chính trị đang tạo ra bối cảnh vĩ mô mong manh hơn. Hiện tại, thị trường vẫn ưu tiên sức chống chịu và động lực kinh tế, dù đợt bán tháo cuối tuần trước cho thấy tâm lý có thể đảo chiều rất nhanh khi rủi ro lạm phát, lãi suất và giá dầu quay lại tâm điểm.