Taux d'intérêt contre inflation : comment les banques centrales dirigent l'économie

L’inflation et les taux d’intérêt façonnent presque tous les aspects de l’économie, des coûts d’emprunt et des rendements de l’épargne aux marchés immobiliers, à l’activité des entreprises et aux marchés financiers. Si les décisions des banques centrales font souvent la une des journaux, leur impact va bien au-delà de la seule sphère économique. Les variations des taux d’intérêt peuvent influencer le comportement de consommation, les décisions d’investissement, le sentiment du marché et le rythme global de la croissance économique.

Comprendre comment l’inflation et les taux d’intérêt interagissent permet d’expliquer pourquoi la politique des banques centrales reste aujourd’hui l’un des moteurs les plus surveillés des marchés financiers.

Qu’est-ce que l’inflation ?

L’inflation désigne l’augmentation progressive des prix des biens et services au fil du temps.

À mesure que les prix augmentent, le pouvoir d’achat diminue, ce qui signifie que la même somme d’argent permet d’acheter moins qu’auparavant.

La plupart des gens ressentent l’inflation à travers les dépenses du quotidien. Les courses deviennent plus chères, les prix du carburant augmentent, les loyers grimpent et les factures ménagères s’alourdissent avec le temps.

L’inflation peut apparaître pour plusieurs raisons, notamment une forte demande des consommateurs, des perturbations des chaînes d’approvisionnement, des pénuries de main-d’œuvre et la hausse des coûts de l’énergie.

Cette relation est devenue particulièrement visible lors de la flambée de l’inflation en 2022, lorsque l’inflation a fortement augmenté dans de nombreuses économies développées.

Au Royaume-Uni, l’inflation de l’indice des prix à la consommation (CPI) a atteint 11,1 % en octobre 2022, son niveau le plus élevé depuis environ 40 ans.

Que sont les taux d’intérêt ?

Les taux d’intérêt représentent le coût d’emprunt de l’argent et le rendement obtenu sur l’épargne.

Les banques centrales fixent des taux directeurs de référence qui influencent les coûts de prêt et d’emprunt dans l’ensemble du système financier.

Lorsque les banques centrales augmentent les taux d’intérêt, emprunter devient généralement plus coûteux. Les remboursements hypothécaires peuvent augmenter, les prêts coûtent plus cher et les entreprises peuvent devenir plus prudentes dans leurs projets d’expansion.

Des taux plus élevés peuvent également améliorer les rendements des comptes d’épargne et des investissements à revenu fixe.

Des taux d’intérêt plus bas agissent dans le sens inverse. Ils sont conçus pour encourager l’emprunt, la consommation et l’investissement en rendant le crédit moins cher et plus accessible.

La plupart des grandes banques centrales visent une inflation d’environ 2 % à moyen terme afin de maintenir la stabilité des prix.

Comment les taux d’intérêt et l’inflation interagissent-ils ?

Lorsque l’inflation augmente trop rapidement, les banques centrales relèvent souvent les taux d’intérêt pour freiner la demande dans l’économie.

Si emprunter devient plus coûteux, les ménages et les entreprises peuvent réduire leurs dépenses, ce qui contribue à diminuer la pression à la hausse sur les prix au fil du temps.

Par exemple, les propriétaires qui renégocient leur prêt immobilier pendant une phase de resserrement peuvent faire face à des mensualités plus élevées, tandis que les entreprises peuvent retarder leurs projets d’expansion si le coût du financement devient trop élevé.

Cependant, les décideurs doivent trouver un équilibre délicat.

Relever les taux trop agressivement peut freiner la croissance économique de façon trop brutale et augmenter le risque de récession. À l’inverse, baisser les taux trop tôt peut entraîner un maintien de l’inflation à un niveau élevé plus longtemps.

Il est important de noter que les changements de politique monétaire n’affectent pas l’économie immédiatement. Il peut s’écouler de nombreux mois avant que la hausse ou la baisse des taux ne se répercute pleinement sur l’ensemble de l’économie.

Comment réagissent les marchés financiers ?

Les marchés financiers sont très sensibles aux anticipations de taux d’intérêt car ils sont, par nature, tournés vers l’avenir.

Les investisseurs réagissent non seulement aux décisions politiques effectives, mais aussi à ce que les banques centrales laissent entendre pour l’avenir.

Les actions, les obligations, les matières premières et les devises peuvent tous réagir différemment selon la façon dont les marchés interprètent la communication des banques centrales.

Historiquement, les marchés actions ont souvent connu des périodes de forte volatilité lors de cycles de resserrement agressifs.

C’est pourquoi les analystes qualifient fréquemment les décideurs de « faucons » ou de « colombes ».

Une banque centrale « faucon » est généralement plus axée sur le contrôle de l’inflation et peut privilégier une politique monétaire plus stricte ou des taux d’intérêt plus élevés.

Une banque centrale « colombe » cherche généralement davantage à soutenir la croissance économique et l’emploi grâce à des coûts d’emprunt plus faibles.

En période d’incertitude, les actifs défensifs comme l’or attirent souvent une demande accrue de valeur refuge.

Lors des perturbations mondiales de 2020, le prix moyen de l’or est passé d’environ 1 395 $ l’once en 2019 à environ 1 777 $ l’once l’année suivante.

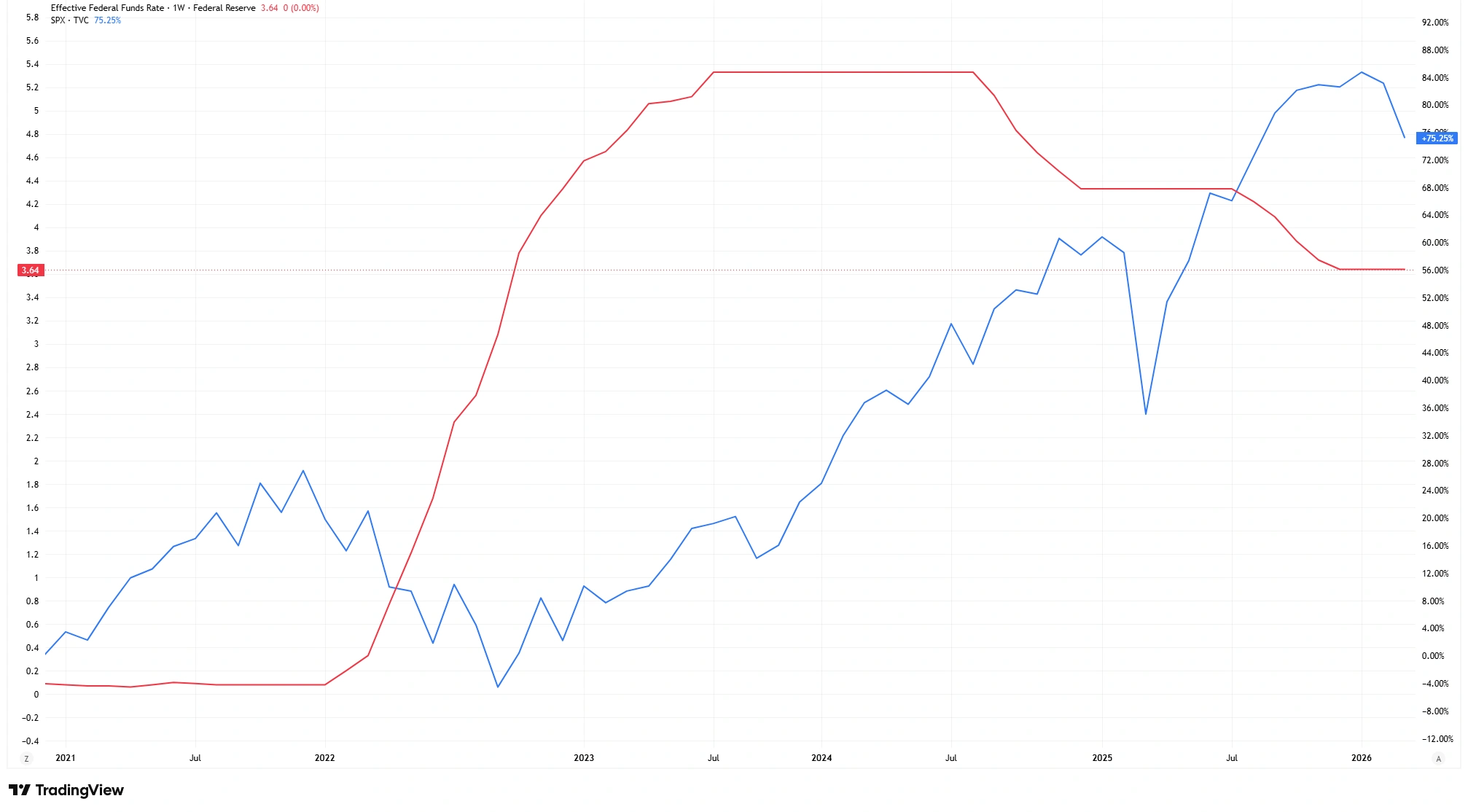

Taux effectif des fonds fédéraux vs. indice S&P 500 (2021-2026)

Source : TradingView. Les performances passées ne préjugent pas des performances futures. Données au 21 mai 2026.

Une comparaison entre le taux effectif des fonds fédéraux et le S&P 500 met en évidence la façon dont les variations des anticipations de taux d’intérêt peuvent influencer la performance globale du marché.

Pourquoi il est important de comprendre les cycles des taux d’intérêt

Les taux d’intérêt ont un impact bien plus large que sur les seuls marchés financiers.

Ils influencent l’activité immobilière, les rendements de l’épargne, la confiance des entreprises, la consommation des ménages et la croissance économique globale.

Pour les épargnants, un environnement de taux élevés peut améliorer les rendements des dépôts en espèces et des obligations d’État.

Pour les emprunteurs, en revanche, des taux plus élevés peuvent augmenter le coût du service de la dette et réduire l’accessibilité au crédit.

Les différents secteurs de l’économie réagissent également de manière différente à l’évolution des conditions de taux d’intérêt.

Les entreprises technologiques et axées sur la croissance peuvent subir davantage de pression lors des périodes de taux élevés, car le financement devient plus coûteux, tandis que les secteurs défensifs peuvent se montrer plus résilients.

Comprendre ces cycles consiste moins à prédire parfaitement les marchés qu’à prendre conscience de la façon dont la politique économique façonne les conditions financières au fil du temps.

À retenir

Les banques centrales utilisent les taux d’intérêt comme l’un de leurs principaux outils pour maîtriser l’inflation et maintenir la stabilité économique.

Bien que ces décisions soient prises au niveau institutionnel, elles influencent directement les coûts d’emprunt, les rendements de l’épargne, l’activité des entreprises et le comportement des marchés financiers.

Comprendre comment l’inflation et les taux d’intérêt interagissent peut aider les lecteurs à interpréter l’actualité économique et les mouvements de marché avec plus de clarté et de recul.

FAQ sur les taux d’intérêt et l’inflation

Qu’est-ce que l’inflation en termes simples ?

L’inflation est l’augmentation progressive des prix des biens et services au fil du temps, ce qui réduit le pouvoir d’achat.

Pourquoi les banques centrales augmentent-elles les taux d’intérêt ?

Les banques centrales relèvent généralement les taux d’intérêt pour ralentir l’inflation en réduisant l’emprunt et la consommation dans l’économie.

Comment des taux d’intérêt plus élevés affectent-ils les prêts immobiliers ?

Des taux d’intérêt plus élevés peuvent augmenter les mensualités de crédit immobilier, en particulier pour les emprunteurs à taux variable ou ayant récemment renégocié leur prêt.

Pourquoi les marchés boursiers réagissent-ils aux décisions sur les taux d’intérêt ?

Les taux d’intérêt influencent les coûts d’emprunt, la valorisation des entreprises et le sentiment des investisseurs, ce qui peut avoir un impact significatif sur les marchés financiers.

Que signifient « faucon » et « colombe » ?

Une banque centrale « faucon » privilégie le contrôle de l’inflation par une politique plus stricte, tandis qu’une banque centrale « colombe » se concentre davantage sur le soutien à la croissance économique et à l’emploi.