Lãi suất so với lạm phát: Cách các ngân hàng trung ương điều tiết nền kinh tế

Lạm phát và lãi suất ảnh hưởng đến hầu hết mọi lĩnh vực của nền kinh tế, từ chi phí vay mượn và lợi suất tiết kiệm đến thị trường nhà ở, hoạt động kinh doanh và thị trường tài chính. Mặc dù các quyết định của ngân hàng trung ương thường được nhắc đến trên các tiêu đề báo chí, nhưng tác động của chúng còn vượt xa lĩnh vực kinh tế đơn thuần. Những thay đổi về lãi suất có thể ảnh hưởng đến hành vi chi tiêu, quyết định đầu tư, tâm lý thị trường và tốc độ tăng trưởng kinh tế tổng thể.

Hiểu được cách lạm phát và lãi suất tương tác với nhau có thể giúp giải thích vì sao chính sách của ngân hàng trung ương vẫn là một trong những yếu tố được theo dõi sát sao nhất trên thị trường tài chính hiện nay.

Lạm Phát Là Gì?

Lạm phát là sự tăng giá dần dần của hàng hóa và dịch vụ theo thời gian.

Khi giá cả tăng lên, sức mua giảm xuống, nghĩa là cùng một số tiền sẽ mua được ít hàng hóa hơn so với trước đây.

Hầu hết mọi người cảm nhận lạm phát qua các chi phí sinh hoạt hàng ngày. Giá thực phẩm tăng, giá nhiên liệu tăng, tiền thuê nhà tăng và các hóa đơn sinh hoạt cũng tăng dần theo thời gian.

Lạm phát có thể phát sinh vì nhiều lý do, bao gồm nhu cầu tiêu dùng mạnh, gián đoạn chuỗi cung ứng, thiếu hụt lao động và chi phí năng lượng tăng cao.

Mối quan hệ này trở nên đặc biệt rõ rệt trong đợt lạm phát tăng vọt năm 2022, khi lạm phát tại nhiều nền kinh tế phát triển tăng mạnh.

Tại Vương quốc Anh, chỉ số giá tiêu dùng (CPI) đã đạt 11,1% vào tháng 10 năm 2022, mức cao nhất trong khoảng 40 năm qua.

Lãi Suất Là Gì?

Lãi suất là chi phí vay tiền và là lợi nhuận thu được từ tiền gửi tiết kiệm.

Ngân hàng trung ương thiết lập các mức lãi suất chính sách làm chuẩn, ảnh hưởng đến chi phí cho vay và đi vay trên toàn hệ thống tài chính.

Khi ngân hàng trung ương tăng lãi suất, việc vay mượn thường trở nên đắt đỏ hơn. Khoản trả góp vay mua nhà có thể tăng, các khoản vay trở nên tốn kém hơn và doanh nghiệp có thể thận trọng hơn với các kế hoạch mở rộng.

Lãi suất cao hơn cũng có thể cải thiện lợi suất của các tài khoản tiết kiệm và các khoản đầu tư thu nhập cố định.

Lãi suất thấp hơn có tác động ngược lại. Chúng được thiết kế để khuyến khích vay mượn, chi tiêu và đầu tư bằng cách làm cho tín dụng rẻ hơn và dễ tiếp cận hơn.

Hầu hết các ngân hàng trung ương lớn đều đặt mục tiêu lạm phát khoảng 2% trong trung hạn nhằm duy trì sự ổn định giá cả.

Lãi Suất và Lạm Phát Tương Tác Như Thế Nào

Khi lạm phát tăng quá nhanh, ngân hàng trung ương thường tăng lãi suất để làm chậm nhu cầu trên toàn nền kinh tế.

Nếu chi phí vay mượn trở nên đắt đỏ hơn, các hộ gia đình và doanh nghiệp có thể chi tiêu ít hơn, giúp giảm áp lực tăng giá theo thời gian.

Ví dụ, chủ nhà tái cấp vốn vay thế chấp trong giai đoạn thắt chặt tiền tệ có thể phải đối mặt với khoản trả góp hàng tháng cao hơn, trong khi doanh nghiệp có thể trì hoãn kế hoạch mở rộng nếu chi phí tài chính trở nên quá đắt đỏ.

Tuy nhiên, các nhà hoạch định chính sách phải đối mặt với một bài toán cân bằng khó khăn.

Tăng lãi suất quá mạnh có thể làm chậm tăng trưởng kinh tế quá mức và làm tăng nguy cơ suy thoái. Ngược lại, giảm lãi suất quá sớm có thể khiến lạm phát duy trì ở mức cao lâu hơn.

Đáng chú ý, các thay đổi về chính sách tiền tệ không tác động ngay lập tức đến nền kinh tế. Có thể mất nhiều tháng để lãi suất cao hơn hoặc thấp hơn lan tỏa đầy đủ vào nền kinh tế rộng lớn hơn.

Phản Ứng Của Thị Trường Tài Chính

Thị trường tài chính rất nhạy cảm với kỳ vọng về lãi suất vì bản chất thị trường là hướng về tương lai.

Nhà đầu tư không chỉ phản ứng với các quyết định chính sách thực tế, mà còn với những tín hiệu về các động thái tiếp theo của ngân hàng trung ương.

Cổ phiếu, trái phiếu, hàng hóa và tiền tệ đều có thể phản ứng khác nhau tùy thuộc vào cách thị trường diễn giải thông điệp của ngân hàng trung ương.

Lịch sử cho thấy thị trường cổ phiếu thường trải qua các giai đoạn biến động mạnh trong các chu kỳ thắt chặt chính sách tiền tệ quyết liệt.

Đó là lý do tại sao các nhà phân tích thường mô tả các nhà hoạch định chính sách là “diều hâu” hoặc “bồ câu”.

Một ngân hàng trung ương “diều hâu” thường tập trung nhiều hơn vào việc kiểm soát lạm phát và có xu hướng ưu tiên chính sách tiền tệ thắt chặt hoặc lãi suất cao hơn.

Một ngân hàng trung ương “bồ câu” thường chú trọng hơn vào việc hỗ trợ tăng trưởng kinh tế và việc làm thông qua chi phí vay mượn thấp.

Trong những giai đoạn bất ổn, các tài sản phòng thủ như vàng thường thu hút nhu cầu trú ẩn an toàn tăng cao.

Trong các biến động toàn cầu năm 2020, giá vàng trung bình đã tăng từ khoảng 1.395 USD/ounce năm 2019 lên khoảng 1.777 USD/ounce vào năm sau đó.

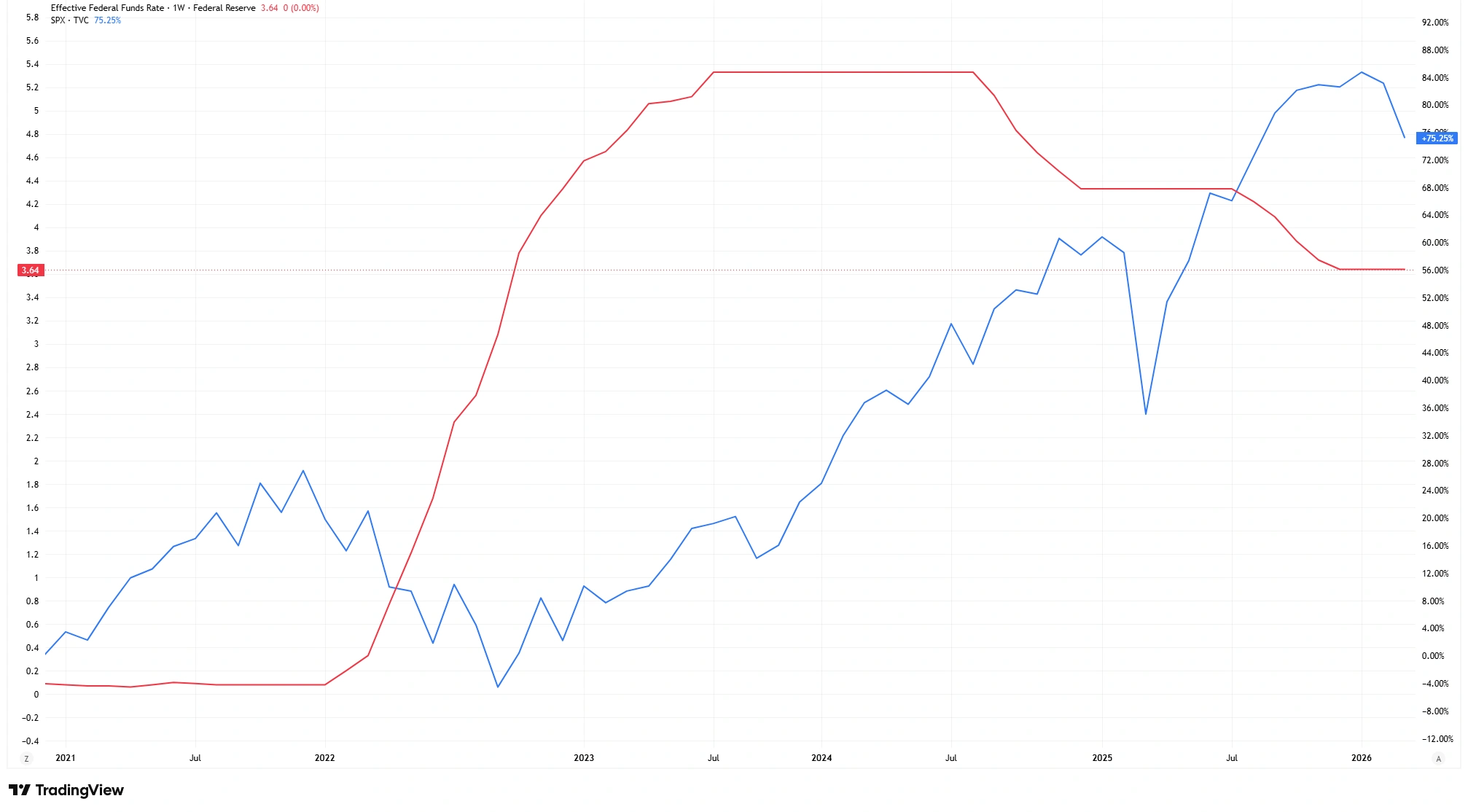

Lãi Suất Hiệu Quả Quỹ Liên Bang so với Chỉ Số S&P 500 (2021-2026)

Nguồn: TradingView. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 21 tháng 5 năm 2026.

So sánh giữa Lãi Suất Hiệu Quả Quỹ Liên Bang và chỉ số S&P 500 cho thấy sự thay đổi trong kỳ vọng về lãi suất có thể ảnh hưởng đến hiệu suất thị trường rộng lớn như thế nào.

Tại Sao Hiểu Về Chu Kỳ Lãi Suất Lại Quan Trọng

Lãi suất ảnh hưởng nhiều hơn chỉ riêng thị trường tài chính.

Chúng tác động đến hoạt động nhà ở, lợi suất tiết kiệm, niềm tin kinh doanh, chi tiêu tiêu dùng và tăng trưởng kinh tế tổng thể.

Đối với người gửi tiết kiệm, môi trường lãi suất cao hơn có thể cải thiện lợi suất tiền gửi và trái phiếu chính phủ.

Tuy nhiên, đối với người vay, lãi suất cao hơn có thể làm tăng chi phí trả nợ và giảm khả năng chi trả.

Các lĩnh vực khác nhau của nền kinh tế cũng phản ứng khác nhau với điều kiện lãi suất thay đổi.

Các công ty công nghệ và tập trung vào tăng trưởng có thể chịu nhiều áp lực hơn trong giai đoạn lãi suất cao vì chi phí tài chính tăng, trong khi các lĩnh vực phòng thủ có thể bền vững hơn.

Việc hiểu các chu kỳ này không phải để dự đoán thị trường một cách hoàn hảo mà là để nâng cao nhận thức về cách chính sách kinh tế định hình điều kiện tài chính theo thời gian.

Kết Luận

Ngân hàng trung ương sử dụng lãi suất như một trong những công cụ chính để kiểm soát lạm phát và duy trì ổn định kinh tế.

Mặc dù các quyết định này được đưa ra ở cấp thể chế, nhưng chúng ảnh hưởng trực tiếp đến chi phí vay mượn, lợi suất tiết kiệm, hoạt động kinh doanh và hành vi của thị trường tài chính.

Hiểu được cách lạm phát và lãi suất tương tác với nhau có thể giúp người đọc giải mã các tin tức kinh tế và biến động thị trường một cách rõ ràng và có góc nhìn hơn.

Câu Hỏi Thường Gặp Về Lãi Suất và Lạm Phát

Lạm phát là gì theo cách đơn giản?

Lạm phát là sự tăng giá dần dần của hàng hóa và dịch vụ theo thời gian, làm giảm sức mua.

Tại sao ngân hàng trung ương tăng lãi suất?

Ngân hàng trung ương thường tăng lãi suất để làm chậm lạm phát bằng cách giảm vay mượn và chi tiêu trên toàn nền kinh tế.

Lãi suất cao hơn ảnh hưởng đến khoản vay mua nhà như thế nào?

Lãi suất cao hơn có thể làm tăng khoản trả góp vay mua nhà, đặc biệt đối với người vay có khoản vay thả nổi hoặc vừa tái cấp vốn.

Tại sao thị trường chứng khoán phản ứng với các quyết định về lãi suất?

Lãi suất ảnh hưởng đến chi phí vay mượn, định giá doanh nghiệp và tâm lý nhà đầu tư, từ đó tác động mạnh đến thị trường tài chính.

“Diều hâu” và “bồ câu” nghĩa là gì?

Ngân hàng trung ương “diều hâu” ưu tiên kiểm soát lạm phát thông qua chính sách thắt chặt, trong khi ngân hàng trung ương “bồ câu” tập trung nhiều hơn vào hỗ trợ tăng trưởng kinh tế và việc làm.