Taxas de Juros vs. Inflação: Como os Bancos Centrais Conduzem a Economia

Inflação e taxas de juros moldam praticamente todas as partes da economia, desde os custos de empréstimos e rendimentos de poupança até os mercados imobiliários, a atividade empresarial e os mercados financeiros. Embora as decisões dos bancos centrais sejam frequentemente destaque nas manchetes, seu impacto vai muito além da economia. Mudanças nas taxas de juros podem influenciar o comportamento de consumo, decisões de investimento, o sentimento do mercado e o ritmo geral do crescimento econômico.

Compreender como a inflação e as taxas de juros interagem pode ajudar a explicar por que a política dos bancos centrais continua sendo um dos principais fatores observados nos mercados financeiros atualmente.

O que é inflação?

Inflação refere-se ao aumento gradual dos preços de bens e serviços ao longo do tempo.

À medida que os preços sobem, o poder de compra diminui, ou seja, a mesma quantia de dinheiro compra menos do que comprava anteriormente.

A maioria das pessoas sente a inflação nas despesas do dia a dia. Os alimentos ficam mais caros, os preços dos combustíveis sobem, o aluguel aumenta e as contas domésticas ficam mais altas com o tempo.

A inflação pode ocorrer por vários motivos, incluindo forte demanda do consumidor, interrupções nas cadeias de suprimentos, escassez de mão de obra e aumento dos custos de energia.

Essa relação ficou especialmente visível durante o surto inflacionário de 2022, quando a inflação em muitas economias desenvolvidas subiu acentuadamente.

No Reino Unido, a inflação do Índice de Preços ao Consumidor (CPI) atingiu 11,1% em outubro de 2022, seu nível mais alto em cerca de 40 anos.

O que são taxas de juros?

As taxas de juros representam o custo de tomar dinheiro emprestado e o retorno obtido sobre a poupança.

Os bancos centrais definem taxas de referência que influenciam os custos de empréstimos e financiamentos em todo o sistema financeiro.

Quando os bancos centrais aumentam as taxas de juros, tomar empréstimos geralmente fica mais caro. As parcelas de hipotecas podem subir, os empréstimos ficam mais caros e as empresas podem ficar mais cautelosas em relação a planos de expansão.

Taxas mais altas também podem melhorar os rendimentos de contas de poupança e investimentos de renda fixa.

Taxas de juros mais baixas funcionam no sentido oposto. Elas são projetadas para incentivar empréstimos, gastos e investimentos, tornando o crédito mais barato e acessível.

A maioria dos principais bancos centrais tem como meta uma inflação em torno de 2% no médio prazo, buscando manter a estabilidade dos preços.

Como as taxas de juros e a inflação interagem

Quando a inflação sobe muito rápido, os bancos centrais costumam aumentar as taxas de juros para desacelerar a demanda na economia.

Se tomar empréstimos fica mais caro, famílias e empresas podem gastar menos, ajudando a reduzir a pressão de alta sobre os preços ao longo do tempo.

Por exemplo, proprietários que refinanciam hipotecas durante um ciclo de aperto podem enfrentar parcelas mensais mais altas, enquanto empresas podem adiar planos de expansão se o custo do financiamento ficar muito elevado.

No entanto, os formuladores de políticas enfrentam um difícil equilíbrio.

Elevar as taxas de forma muito agressiva pode desacelerar o crescimento econômico de maneira acentuada e aumentar o risco de recessão. Ao mesmo tempo, cortar as taxas cedo demais pode fazer com que a inflação permaneça elevada por mais tempo.

É importante notar que mudanças na política monetária não afetam a economia imediatamente. Pode levar muitos meses para que taxas mais altas ou mais baixas se reflitam totalmente na economia em geral.

Como os mercados financeiros reagem

Os mercados financeiros são altamente sensíveis às expectativas sobre as taxas de juros porque são, por natureza, voltados para o futuro.

Os investidores reagem não apenas às decisões efetivas de política, mas também ao que os bancos centrais sinalizam que pode acontecer a seguir.

Ações, títulos, commodities e moedas podem responder de maneiras diferentes, dependendo de como o mercado interpreta a comunicação dos bancos centrais.

Historicamente, os mercados acionários costumam passar por períodos de maior volatilidade durante ciclos de aperto agressivo.

É por isso que analistas frequentemente descrevem os formuladores de políticas como “hawkish” (duros) ou “dovish” (brandos).

Um banco central hawkish geralmente está mais focado em controlar a inflação e pode preferir uma política monetária mais restritiva ou taxas de juros mais altas.

Um banco central dovish normalmente está mais focado em apoiar o crescimento econômico e o emprego por meio de custos de empréstimos mais baixos.

Durante períodos de incerteza, ativos defensivos como o ouro costumam atrair maior demanda por proteção.

Durante as perturbações globais de 2020, o preço médio do ouro subiu de aproximadamente US$ 1.395 por onça em 2019 para cerca de US$ 1.777 por onça no ano seguinte.

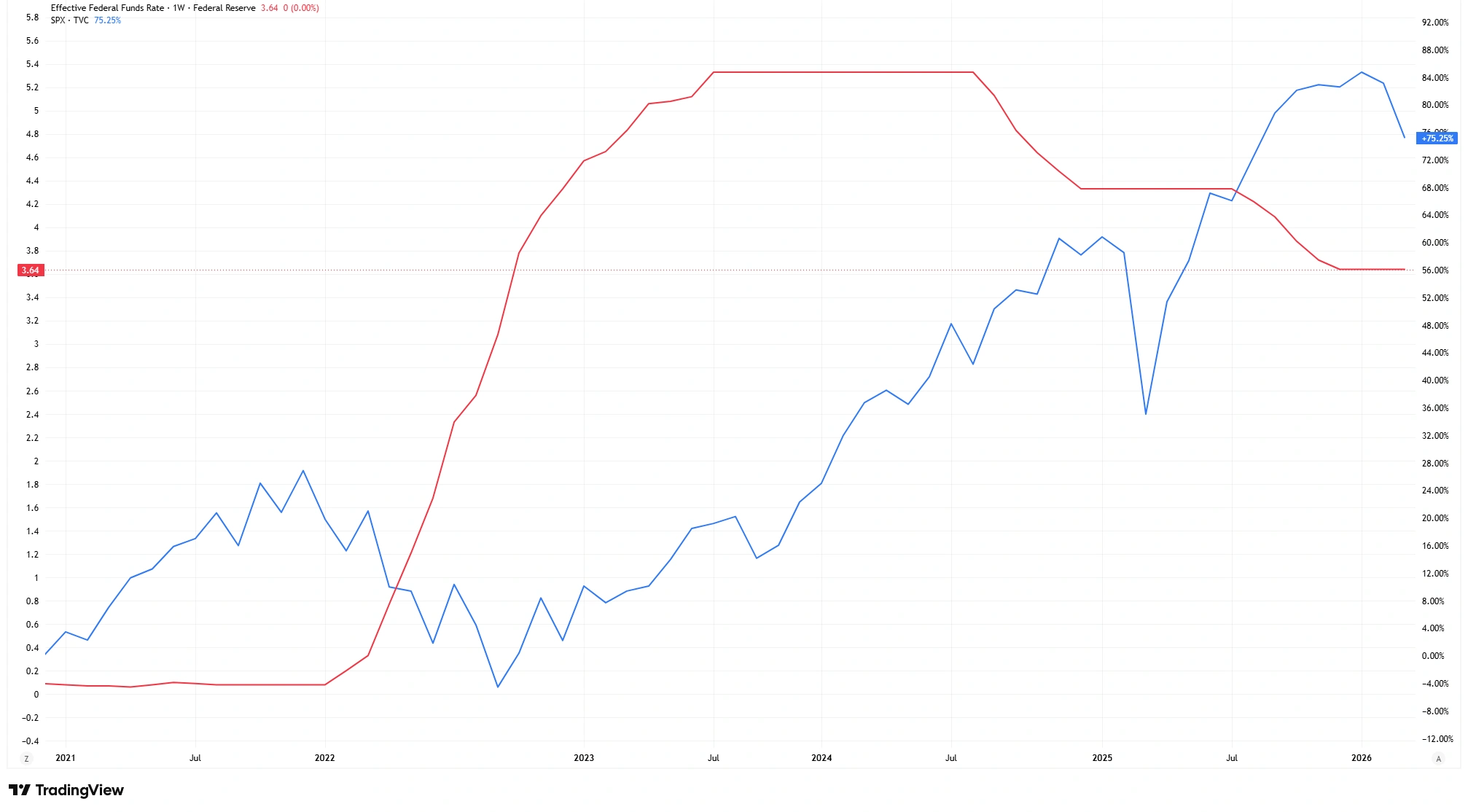

Taxa Efetiva dos Fundos Federais vs. Índice S&P 500 (2021-2026)

Fonte: TradingView. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 21 de maio de 2026.

Uma comparação entre a Taxa Efetiva dos Fundos Federais e o S&P 500 destaca como mudanças nas expectativas sobre as taxas de juros podem influenciar o desempenho mais amplo do mercado.

Por que entender os ciclos das taxas de juros é importante

As taxas de juros afetam muito mais do que apenas os mercados financeiros.

Elas influenciam a atividade imobiliária, o rendimento da poupança, a confiança empresarial, o consumo das famílias e o crescimento econômico em geral.

Para quem poupa, ambientes de taxas mais altas podem melhorar os rendimentos de depósitos em dinheiro e títulos públicos.

Para quem toma empréstimos, no entanto, taxas mais altas podem aumentar o custo do serviço da dívida e reduzir a capacidade de pagamento.

Diferentes setores da economia também reagem de maneiras distintas às mudanças nas condições das taxas de juros.

Empresas de tecnologia e focadas em crescimento podem enfrentar mais pressão em períodos de taxas elevadas, pois o financiamento fica mais caro, enquanto setores defensivos podem se mostrar mais resilientes.

Compreender esses ciclos não é tanto prever o mercado com precisão, mas sim construir consciência de como a política econômica molda as condições financeiras ao longo do tempo.

Conclusão

Os bancos centrais usam as taxas de juros como uma de suas principais ferramentas para controlar a inflação e manter a estabilidade econômica.

Embora essas decisões sejam tomadas em nível institucional, elas influenciam diretamente os custos de empréstimos, os rendimentos da poupança, a atividade empresarial e o comportamento dos mercados financeiros.

Compreender como a inflação e as taxas de juros interagem pode ajudar os leitores a interpretar notícias econômicas e movimentos do mercado com mais clareza e perspectiva.

Perguntas frequentes sobre taxas de juros e inflação

O que é inflação em termos simples?

Inflação é o aumento gradual dos preços de bens e serviços ao longo do tempo, o que reduz o poder de compra.

Por que os bancos centrais aumentam as taxas de juros?

Os bancos centrais normalmente aumentam as taxas de juros para desacelerar a inflação, reduzindo o volume de empréstimos e gastos na economia.

Como taxas de juros mais altas afetam as hipotecas?

Taxas de juros mais altas podem aumentar as parcelas das hipotecas, especialmente para quem tem contratos com taxas variáveis ou recém-refinanciados.

Por que os mercados de ações reagem às decisões sobre taxas de juros?

As taxas de juros influenciam os custos de empréstimos, as avaliações das empresas e o sentimento dos investidores, o que pode afetar significativamente os mercados financeiros.

O que significam hawkish e dovish?

Um banco central hawkish prioriza o controle da inflação por meio de uma política mais restritiva, enquanto um banco central dovish foca mais em apoiar o crescimento econômico e o emprego.