黄金与实际收益率:为何该金属持续获得支撑

黄金依然是市场上最受关注的防御性资产之一,尤其是在通胀不确定性、地缘政治紧张和央行预期变化的时期。影响金价的最重要因素之一就是实际收益率的走势。随着投资者重新评估债券市场的通胀调整后回报,持有收益型资产与防御性资产(如黄金)之间的平衡变得愈发重要。

这种关系在2026年仍然影响着价格走势,尽管近期的市场表现显示出局势正变得更加复杂化。

为何这种关系至关重要

与债券或储蓄产品不同,黄金本身并不产生利息或收益。因此,影响金价的关键宏观经济因素之一就是实际收益率的水平。

简单来说,实际收益率是指投资者在扣除通胀后从国债中获得的回报。如果一只债券的利率为5%,而通胀率为3%,那么实际收益率实际上为2%。

这很重要,因为黄金本身不提供收益。

当实际收益率下降时,持有黄金的吸引力相对提升,因为其他地方的通胀调整后回报变得不那么有吸引力。而当实际收益率上升时,持有黄金的机会成本增加,金价可能因此承压。

历史上,黄金与实际收益率往往呈现反向走势,正是基于这一原因。

然而,近年来这种关系变得更加复杂。即使在收益率上升的时期,受央行购金、地缘政治不确定性以及更广泛的防御性需求影响,黄金有时依然表现坚挺。

解读实际收益率关系

黄金与实际收益率之间的关系,依然是当今贵金属交易者最关注的宏观主题之一。

将金价与美国10年期实际收益率进行对比,通常有助于揭示表面之下更广泛的宏观环境变化。

近期的价格走势反映出坚挺收益率与持续防御性需求之间的拉锯战愈发激烈。

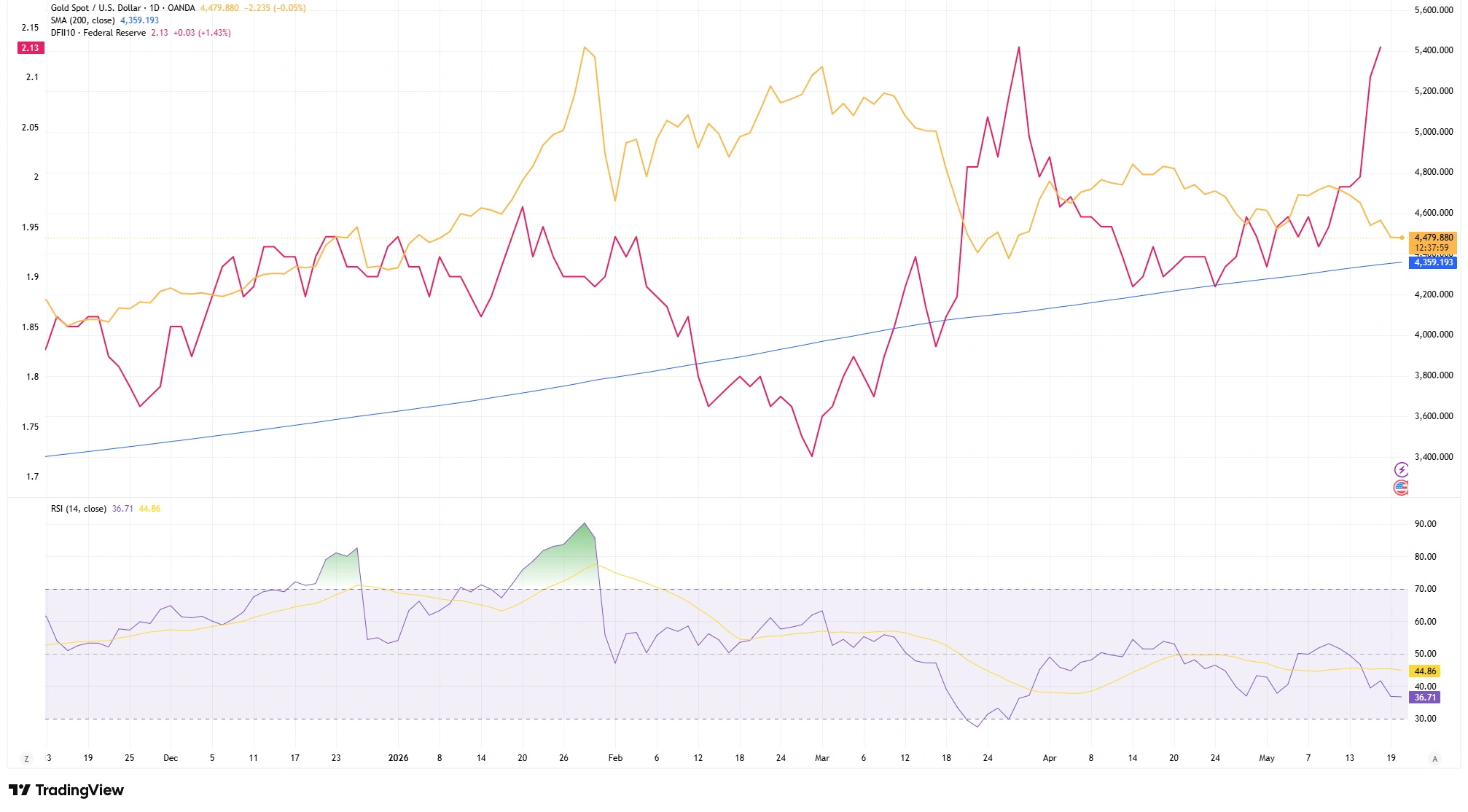

黄金市场技术图谱(2026年5月)

- 主要阻力位:4,700美元/盎司

- 当前现货价格:4,483美元/盎司

- 200日均线支撑位:4,359美元/盎司

从日线图来看,黄金近几周表现出显著的韧性。

每当美国实际收益率走软或暂停上行时,买盘便迅速回归市场。

最为突出的,是即便在实际收益率短暂上升期间,黄金依然能够持续稳定在关键支撑区上方。

金价并未在利率压力下大幅下跌,而是多次守住了接近4,359美元的200日简单移动均线。

这种表现往往引发关注,因为它表明潜在的防御性需求依然活跃。

实际上,即使宏观环境短暂变得不利,空头也难以推动金价出现更深的下跌。

图表所显示的内容

更广泛的技术结构为交易者提供了相对清晰的操作路线图。

接近4,359美元的200日均线依然是关键的长期支撑位。只要金价持续守在该区域上方,整体上升趋势结构就保持完好。

上方来看,4,700美元区域开始形成阻力,近期多次反弹均未能有效突破该水平。

这为交易者划定了一个相对明确的区间,可以观察动能是增强还是减弱。

动能状况也有所缓和。

相对强弱指数(RSI)用于衡量价格变动的速度和强度,目前已从此前的超买水平回落,现处于37附近。

需要注意的是,这并不自动意味着市场走弱。

在强势趋势中,RSI的阶段性回落往往有助于市场在激进买盘后建立更健康的技术基础。交易者通常更青睐这种稳定,而非不可持续的动能冲高。

同时,黄金与收益率之间也出现了一些背离的迹象。

在美国10年期实际收益率短暂升至2.13%期间,金价依然未出现大幅下跌。

这种韧性可能表明,尽管实际利率环境相对坚挺,机构投资者对防御性资产的需求依然活跃。

宏观主题与技术结构的结合

对于交易者而言,关键在于将宏观环境与技术确认相结合,而不是单独依赖其中之一。

实际收益率有助于解释潜在压力可能在何处积聚,而图表结构则显示市场实际如何应对这些压力。

支撑与阻力位、移动均线和动能指标,都有助于交易者判断买盘是否真正回归市场。

这也与更广泛的市场心理密切相关。

在通胀、央行信誉或更广泛经济不确定性加剧时,黄金往往吸引需求。

因此,交易者会密切关注在收益率短暂上升期间黄金的表现。

如果收益率上升但金价依然守住支撑,许多交易者会将其解读为大型投资者仍将贵金属视为重要的防御性配置。

黄金现货价格 vs 美国10年期实际收益率

来源:TradingView。过往表现不代表未来表现。数据截至2026年5月20日。

对比金价与美国10年期实际收益率,可以看出即便在通胀调整后债券收益率坚挺的时期,黄金依然能够持续获得支撑。

总结

黄金与实际收益率之间的关系,依然是贵金属交易者最重要的宏观参考之一。

虽然实际收益率下行通常利好金价,但技术确认同样重要。支撑位、动能指标和整体价格结构,有助于判断宏观环境是否真正转化为买盘需求。

目前,即使在相对坚挺的收益率环境下,黄金依然展现出韧性。

这并不意味着黄金没有风险,但确实表明防御性需求依然活跃。

实际收益率决定了宏观主题的走向,但最终是否有买盘,还要看图表结构的表现。