Dinding Kematangan Hutang: Bagaimana Kadar Faedah Tinggi untuk Tempoh Lebih Lama Mempengaruhi Lembaran Imbangan Korporat

Kadar faedah yang lebih tinggi kini bukan sahaja memberi kesan kepada pengguna dan pasaran perumahan. Ia semakin menjadi isu pada lembaran imbangan korporat. Semasa persekitaran kadar ultra rendah pada tahun 2020 dan 2021, banyak syarikat telah membuat pinjaman besar untuk mengunci pembiayaan yang sangat murah. Kini, sebahagian besar hutang itu semakin hampir matang pada masa kos pinjaman kekal jauh lebih tinggi.

Kitaran pembiayaan semula ini, yang sering dirujuk sebagai “tembok kematangan hutang”, kini menjadi tema yang semakin penting untuk pelabur apabila pasaran menilai bagaimana syarikat akan menguruskan kos pembiayaan yang lebih tinggi dalam beberapa tahun akan datang.

Memahami Tembok Kematangan Hutang

Untuk memahami mengapa perkara ini penting, adalah berguna untuk melihat bagaimana pinjaman korporat biasanya berfungsi.

Tidak seperti gadai janji tradisional, di mana hutang dibayar balik secara beransur-ansur, syarikat sering menerbitkan bon atau mengambil pinjaman dengan tarikh matang tetap. Apabila hutang itu matang, perniagaan biasanya membiayai semula dengan menerbitkan hutang baharu dan bukannya membayar keseluruhan baki secara tunai.

Ini adalah amalan standard dalam pasaran kewangan dan membolehkan syarikat mengekalkan kecairan untuk operasi, pelaburan dan pengembangan.

Cabaran timbul apabila syarat pembiayaan semula menjadi jauh lebih mahal berbanding ketika hutang asal diterbitkan.

Syarikat yang memperoleh pembiayaan semasa persekitaran kadar hampir sifar kini berdepan prospek untuk memperbaharui hutang tersebut pada kadar faedah yang jauh lebih tinggi.

Mengapa Ini Lebih Penting Hari Ini

Latar belakang makroekonomi telah berubah dengan ketara sejak awal dekad ini.

Pada tahun 2020 dan 2021, bank pusat mengekalkan kadar faedah hampir sifar sambil menyuntik kecairan ke dalam pasaran kewangan. Dalam tempoh itu, hasil bon korporat gred pelaburan AS selalunya hampir 2% hingga 3%, membolehkan syarikat meminjam dengan kos rendah.

Hari ini, keadaan pinjaman kelihatan sangat berbeza.

Apabila bank pusat mengekalkan dasar yang lebih ketat untuk menguruskan inflasi, kos pembiayaan korporat telah meningkat dengan mendadak. Anggaran terkini menunjukkan hasil bon korporat gred pelaburan menghampiri 5% atau 6%.

Ini mencetuskan cabaran pembiayaan semula utama kerana lebih daripada $1 trilion hutang korporat AS dijangka matang setiap tahun antara 2026 dan 2028.

Apabila hutang ini matang, syarikat secara efektif terpaksa menggantikan modal murah dengan modal yang lebih mahal.

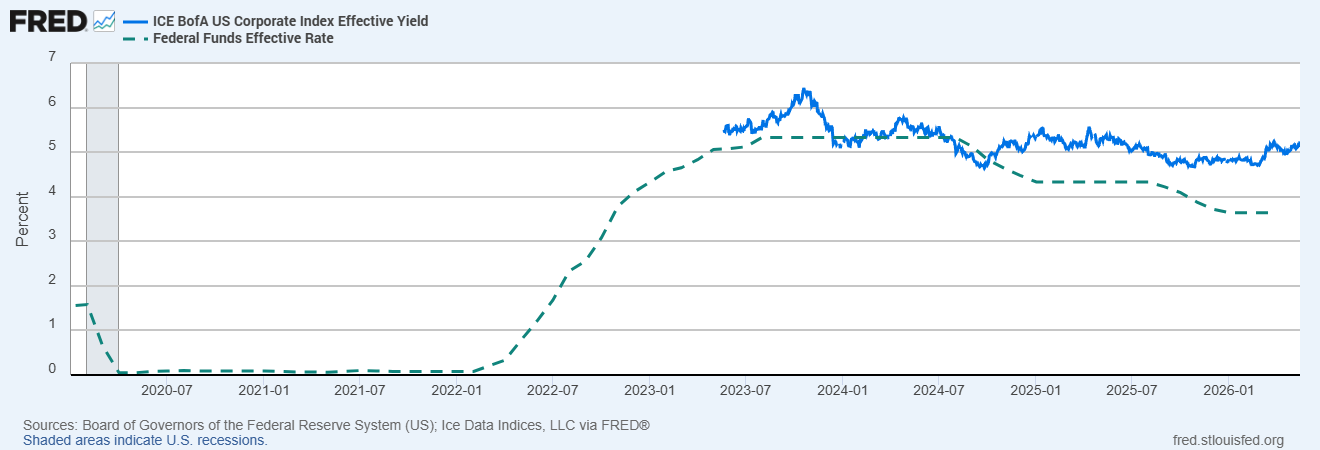

Hasil Bon Korporat Gred Pelaburan AS vs Kadar Dana Persekutuan

Sumber: Board of Governors of the Federal Reserve System (US); Ice Data Indices, LLC melalui FRED®

Perbandingan hasil bon korporat gred pelaburan AS dan Kadar Dana Persekutuan menyerlahkan bagaimana kos pinjaman telah meningkat dengan mendadak sejak persekitaran kadar rendah 2020-2021, meningkatkan tekanan pembiayaan semula pada lembaran imbangan korporat.

Kesan Langsung Terhadap Keuntungan

Kos pembiayaan semula yang lebih tinggi memberi kesan langsung kepada syarikat melalui peningkatan perbelanjaan faedah.

Apabila hutang dibiayai semula pada kadar yang lebih tinggi, kos untuk membayar hutang itu meningkat serta-merta, mengurangkan keuntungan walaupun aktiviti perniagaan kekal stabil.

Dari segi praktikal, sebuah syarikat mungkin terus menjana pendapatan yang serupa tetapi melihat keuntungan melemah semata-mata kerana kos pembiayaan telah meningkat.

Ini boleh memberi tekanan kepada margin keuntungan, mengurangkan fleksibiliti aliran tunai dan mengehadkan jumlah modal yang tersedia untuk pengembangan, dividen atau pembelian balik saham.

Contoh mudah menyerlahkan skala isu ini.

Jika sebuah syarikat pada asalnya meminjam £100 juta pada kadar faedah 2.5%, kos pembiayaan tahunan ialah £2.5 juta.

Jika hutang yang sama kini perlu dibiayai semula pada 6.5%, perbelanjaan faedah tahunan meningkat kepada £6.5 juta, tambahan £4 juta kos tahunan yang terhasil semata-mata kerana kadar faedah yang lebih tinggi.

Sektor Mana Paling Terdedah?

Tidak semua industri menghadapi risiko pembiayaan semula yang sama.

Sektor dengan keperluan modal yang tinggi dan beban hutang yang besar secara amnya lebih sensitif terhadap kos pinjaman yang lebih tinggi kerana mereka lebih bergantung kepada pembiayaan luar.

Hartatanah komersial dan utiliti adalah antara sektor yang paling terdedah, memandangkan kebergantungan mereka kepada infrastruktur dan aset hartanah yang dibiayai hutang.

Syarikat pertumbuhan yang sangat berleveraj dan membuat pinjaman besar semasa era kadar rendah juga mungkin menghadapi tekanan yang semakin meningkat jika perbelanjaan faedah meningkat lebih pantas daripada hasil.

Sebaliknya, syarikat dengan lembaran imbangan yang lebih kukuh, leverage yang lebih rendah dan aliran tunai bebas yang sihat biasanya lebih bersedia untuk menyerap kos pembiayaan yang lebih tinggi.

Pasaran juga mungkin melihat perbezaan yang lebih ketara dalam kualiti kredit apabila tekanan pembiayaan semula meningkat.

Syarikat dengan lembaran imbangan yang lemah boleh menghadapi penurunan penarafan kredit atau jurang hasil bon korporat yang melebar, memaksa pelabur menuntut pulangan yang lebih tinggi untuk mengimbangi risiko yang meningkat.

Mengapa Pasaran Prihatin Tentang Ini Sekarang

Pasaran kewangan bersifat ke hadapan, bermakna risiko pembiayaan semula selalunya telah diambil kira jauh sebelum hutang benar-benar matang.

Pelabur semakin memberi tumpuan kepada kualiti lembaran imbangan kerana menunggu sehingga tekanan pembiayaan semula benar-benar berlaku mungkin bermakna bertindak terlalu lewat.

Akibatnya, pasaran memberi perhatian lebih dekat bukan sahaja kepada pertumbuhan pendapatan, tetapi juga tahap hutang, nisbah liputan faedah dan jadual pembiayaan semula.

Kebimbangan mengenai risiko pembiayaan semula boleh mempengaruhi ekuiti, pasaran kredit dan sentimen risiko yang lebih luas secara serentak.

Jika pelabur percaya sesuatu sektor menghampiri “tebing pembiayaan semula”, aset tersebut mungkin tertekan jauh sebelum aktiviti pembiayaan semula memuncak.

Kesimpulan

Tembok kematangan hutang mewakili salah satu risiko utama jangka sederhana yang dicipta oleh persekitaran kadar tinggi untuk tempoh yang lebih lama.

Walaupun banyak syarikat berjaya mengunci pembiayaan murah semasa era kadar rendah, pembiayaan semula hutang itu pada kadar yang jauh lebih tinggi boleh memberi tekanan kepada keuntungan, aktiviti pelaburan dan kestabilan kewangan keseluruhan dalam beberapa tahun akan datang.

Bagi pelabur, memahami lembaran imbangan korporat dan pendedahan pembiayaan semula menjadi semakin penting dalam mengemudi persekitaran makro hari ini.