Penetapan Semula Harga Inflasi dan Kenaikan Hasil Mengubah Sentimen Pasaran Global | Ulasan Mingguan: 11 - 15 Mei 2026

Pasaran bergerak ke fasa yang lebih berhati-hati minggu lalu apabila inflasi yang berterusan, hasil bon kerajaan yang meningkat dan turun naik tenaga yang diperbaharui mencabar naratif “goldilocks” yang lebih lembut yang telah menyokong selera risiko sepanjang April dan awal Mei. Walaupun aktiviti ekonomi kekal agak berdaya tahan di seluruh ekonomi utama, data inflasi AS yang lebih tinggi daripada jangkaan dan lonjakan harga minyak memaksa pelabur menilai semula kemungkinan pelonggaran dasar dalam masa terdekat. Hasilnya ialah penilaian semula secara meluas merentasi bon, mata wang dan sektor ekuiti, dengan pasaran semakin tertumpu kepada ketekalan inflasi berbanding optimisme pertumbuhan semata-mata.

Tinjauan Ekonomi

Pasaran beralih daripada naratif “pendaratan lembut” yang agak selesa yang telah menyokong selera risiko sepanjang April dan awal Mei. Sebaliknya, pelabur semakin memberi tumpuan kepada ketekalan inflasi, kenaikan hasil bon kerajaan dan kemungkinan bank pusat perlu mengekalkan dasar yang ketat lebih lama daripada jangkaan sebelum ini.

Pemangkin utama datang dari Amerika Syarikat, di mana data inflasi April mengejutkan ke arah kenaikan. CPI utama meningkat 0.6% bulan ke bulan dan 3.8% tahun ke tahun, manakala CPI teras meningkat 0.4% pada bulan tersebut dan 2.8% secara tahunan. Harga pengeluar juga meningkat dengan mendadak, dengan PPI naik 6.0% tahun ke tahun.

Penting untuk diperhatikan, tekanan inflasi muncul bersama aktiviti yang masih berdaya tahan dan bukannya tanda-tanda kelemahan ekonomi. Jualan runcit meningkat 0.5%, pengeluaran industri naik 0.7%, dan tuntutan pengangguran kekal agak rendah sekitar 211,000.

Ekuiti, Bon dan Komoditi

Ekuiti

Prestasi pasaran ekuiti menjadi lebih terpilih apabila kebimbangan inflasi semakin memuncak sepanjang minggu. Indeks AS pada mulanya kekal agak berdaya tahan disokong oleh sektor teknologi berkapitalisasi besar dan berkaitan AI, walaupun sentimen melemah selepas data inflasi dan kenaikan hasil bon berikutnya.

S&P 500 menamatkan minggu ini hampir mendatar, manakala Nasdaq Composite dan Dow Jones Industrial Average kedua-duanya turun sedikit. Ekuiti Eropah menunjukkan prestasi yang lebih lemah dengan lebih jelas. STOXX Europe 600 menurun sekitar 0.9%, manakala DAX Jerman dan CAC 40 Perancis mencatatkan kerugian yang lebih ketara apabila hasil bon yang lebih tinggi dan jangkaan pertumbuhan serantau yang lemah menekan sentimen. FTSE 100 juga melemah, walaupun pendedahan yang lebih besar kepada syarikat berkaitan tenaga membantu mengehadkan tekanan penurunan.

Pasaran Asia juga menghadapi cabaran. Nikkei 225 Jepun jatuh lebih daripada 2% apabila hasil bon global yang lebih tinggi menekan sektor berorientasikan pertumbuhan, manakala Hang Seng dan Shanghai Composite kedua-duanya menamatkan minggu lebih rendah apabila pelabur kekal berhati-hati terhadap keadaan permintaan domestik dan ketidakpastian perdagangan yang lebih luas.

Bon

Pasaran bon mengalami penilaian semula yang paling ketara minggu ini. Hasil bon Perbendaharaan AS 10 tahun meningkat ke arah 4.6%, manakala hasil 2 tahun melepasi 4.0% apabila pelabur menyesuaikan jangkaan terhadap Fed ke tahap yang lebih tinggi.

Hasil Bund Jerman 10 tahun meningkat melebihi 3.1%, hasil gilt UK 10 tahun menghampiri 5.1%, dan hasil bon kerajaan Jepun mencapai paras tertinggi dalam beberapa dekad sekitar 2.7%.

Pergerakan ini mengukuhkan pandangan pasaran bahawa bank pusat mungkin perlu mengekalkan dasar yang ketat lebih lama kerana tekanan inflasi kekal berterusan.

Komoditi

Pasaran komoditi menjadi tumpuan utama naratif makro. Harga minyak melonjak sepanjang minggu apabila risiko geopolitik dan kebimbangan bekalan meningkat, mengukuhkan kebimbangan inflasi merentasi kelas aset.

Emas, bagaimanapun, jatuh sekitar 2.5% kepada $4,557 satu auns apabila hasil sebenar yang meningkat dan dolar AS yang lebih kukuh mengurangkan permintaan terhadap aset defensif tanpa hasil.

Secara keseluruhan, prestasi merentasi kelas aset mencerminkan pasaran yang sedang menilai semula keseimbangan antara pertumbuhan yang berdaya tahan dan inflasi yang berterusan berbanding persekitaran risiko yang jelas positif.

Prestasi Sektor

Prestasi sektor menunjukkan peralihan jelas ke arah sektor pelindung inflasi dan defensif apabila hasil bon yang meningkat dan harga tenaga yang lebih tinggi menekan selera risiko secara keseluruhan.

Tenaga merupakan sektor berprestasi terbaik minggu ini, meningkat 4.75% apabila harga minyak mentah melonjak di tengah kebimbangan geopolitik dan risiko bekalan yang diperbaharui. Barangan Keperluan Pengguna dan Penjagaan Kesihatan juga mengatasi pasaran, masing-masing meningkat 3.44% dan 2.98%, apabila pelabur beralih ke sektor yang dianggap lebih berdaya tahan semasa tempoh ketidakpastian inflasi dan turun naik pasaran.

Sektor Kewangan mencatatkan kenaikan lebih sederhana sebanyak 1.12%, disokong oleh hasil yang lebih tinggi tetapi dihadkan oleh kebimbangan bahawa keadaan kewangan yang lebih ketat akhirnya boleh menekan aktiviti ekonomi dan pertumbuhan kredit. Teknologi Maklumat dan Perkhidmatan Komunikasi masih menamatkan minggu lebih tinggi secara keseluruhan, meningkat 1.71%, walaupun momentum melemah pada akhir minggu apabila hasil bon yang meningkat menekan sektor pertumbuhan sensitif kadar faedah.

Sektor Industri yang lebih sensitif kepada ekonomi menurun 0.76%, mencerminkan peningkatan sikap berhati-hati terhadap prospek pertumbuhan global. Utiliti juga menunjukkan prestasi yang lemah, jatuh 1.58% apabila hasil bon kerajaan yang meningkat mengurangkan permintaan terhadap sektor yang biasanya menjadi pengganti bon.

Secara keseluruhan, peralihan sektor menunjukkan pelabur semakin mengutamakan ketahanan terhadap inflasi dan keterlihatan pendapatan defensif berbanding pendedahan pertumbuhan kitaran.

Prestasi Sektor 11 – 15 Mei 2026

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data sehingga 15 Mei 2026.

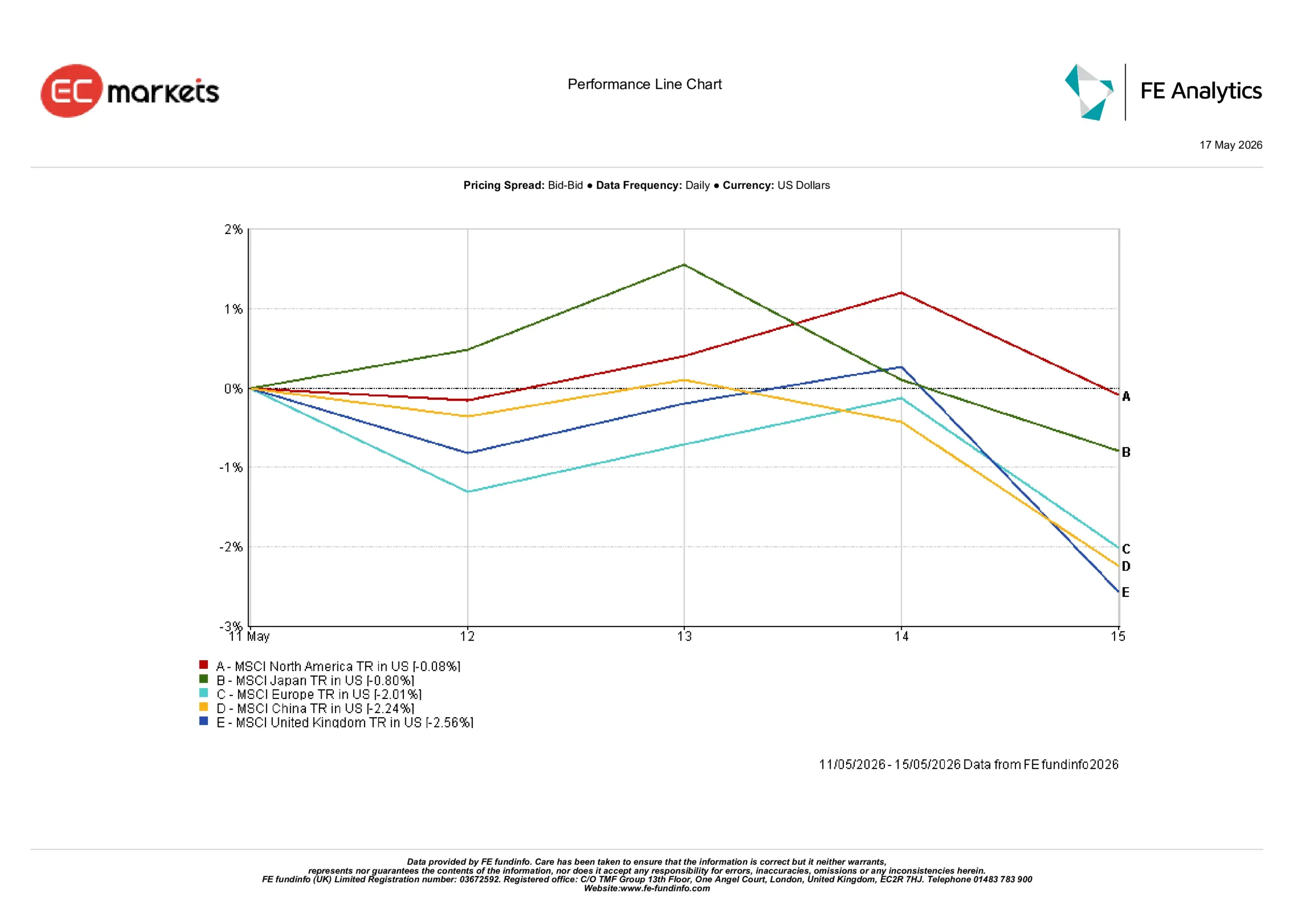

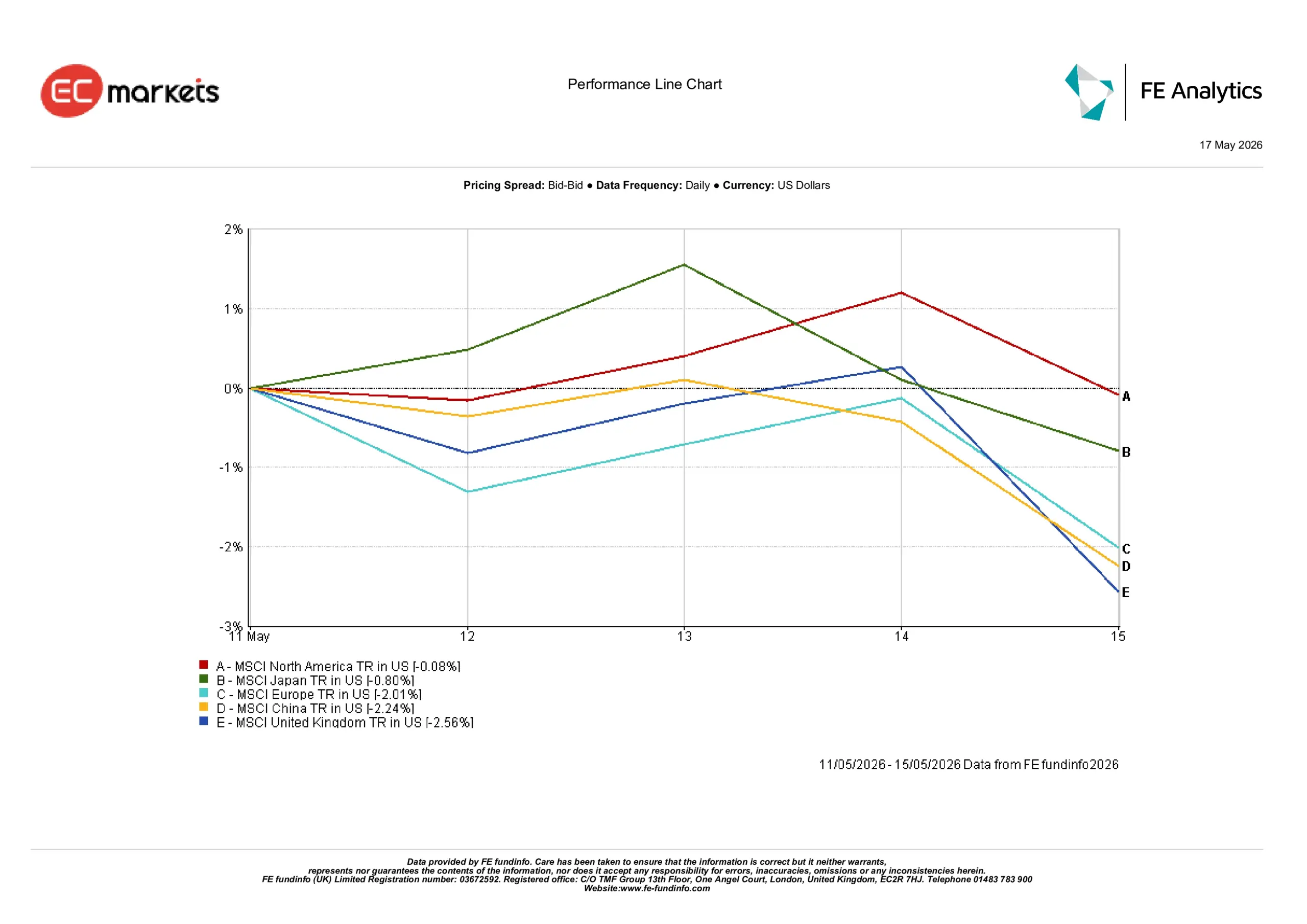

Pasaran Serantau

Perbezaan prestasi serantau menjadi lebih ketara apabila hasil bon kerajaan yang meningkat dan kebimbangan inflasi membentuk semula prestasi ekuiti global.

Amerika Utara terbukti menjadi rantau utama yang paling berdaya tahan, hanya menurun 0.08% apabila kekuatan teknologi berkapitalisasi besar membantu mengurangkan kesan kenaikan hasil Perbendaharaan dan keadaan kewangan yang lebih ketat. Jepun juga kekal agak kukuh, dengan MSCI Jepun jatuh 0.80% dalam nilai USD apabila kelemahan yen yang berterusan mengurangkan pulangan untuk pelabur antarabangsa.

Di tempat lain, kerugian lebih ketara. MSCI Eropah menurun 2.01% apabila momentum pertumbuhan serantau yang lemah digabungkan dengan hasil yang lebih tinggi menekan sentimen. MSCI China jatuh 2.24%, dengan pelabur kekal berhati-hati terhadap kadar dan kemampanan pemulihan domestik negara itu di tengah kebimbangan permintaan yang berterusan.

UK merupakan rantau utama yang paling lemah, menurun 2.56%. Pergerakan ini mencerminkan gabungan ketidakpastian politik, kelemahan sterling dan tekanan ke atas beberapa sektor terbesar pasaran.

Secara keseluruhan, modal global terus memilih pasaran dengan kepimpinan teknologi yang lebih kukuh dan daya tahan ekonomi relatif, manakala rantau yang lebih terdedah kepada dinamik pertumbuhan yang lemah dan tekanan mata wang ketinggalan.

Prestasi Serantau 11 – 15 Mei 2026

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data sehingga 15 Mei 2026.

Pasaran Mata Wang

Pasaran FX mencerminkan peralihan jelas kembali kepada kekuatan dolar AS apabila hasil Perbendaharaan yang meningkat dan jangkaan kadar faedah yang berubah menyokong kedudukan defensif.

EUR/USD melemah secara berterusan sepanjang minggu, jatuh daripada sekitar 1.1783 kepada kira-kira 1.1626 menjelang Jumaat apabila jangkaan pertumbuhan zon euro yang lebih lemah dan perbezaan kadar faedah yang melebar menekan mata wang tunggal.

Sterling juga mengalami tekanan jualan yang ketara, dengan GBP/USD menurun daripada sekitar 1.3611 kepada hampir 1.3325 apabila ketidakpastian politik menambah kekuatan dolar secara keseluruhan.

Yen kekal di bawah tekanan walaupun hasil bon Jepun meningkat. USD/JPY meningkat daripada sekitar 157.18 kepada kira-kira 158.77 sepanjang minggu apabila hasil AS yang lebih tinggi terus mendominasi dinamik kadar relatif. GBP/JPY turun daripada sekitar 213.93 kepada 211.54, mencerminkan kelemahan sterling berbanding dolar dan yen.

Secara keseluruhan, pasaran FX mengukuhkan naratif makro utama yang dilihat merentasi kelas aset lain, dengan pasaran memberi ganjaran kepada kelebihan hasil dan daya tahan ekonomi manakala mata wang yang dikaitkan dengan dinamik pertumbuhan yang lemah sukar menarik sokongan berterusan.

Tinjauan & Minggu Hadapan

Melihat ke hadapan, pasaran dijangka kekal sangat sensitif terhadap data inflasi dan aktiviti yang akan datang selepas penilaian semula mendadak yang berlaku di pasaran kadar faedah minggu ini. Pelabur akan memantau dengan teliti sama ada tekanan inflasi baru-baru ini kekal tertumpu dalam pasaran tenaga atau mula merebak lebih meluas ke dalam gaji dan harga pengguna.

Penerbitan CPI yang akan datang dari Kanada dan UK akan menjadi penting untuk jangkaan kadar faedah global, manakala data PMI awal di AS, Eropah dan Asia akan membantu pelabur menilai sama ada keadaan kewangan yang lebih ketat mula memberi kesan lebih ketara ke atas momentum ekonomi.

Pasaran bon juga dijangka kekal sebagai tumpuan utama sentimen keseluruhan. Tekanan kenaikan selanjutnya dalam hasil bon kerajaan boleh terus mencabar penilaian ekuiti, terutamanya dalam sektor pertumbuhan sensitif kadar faedah. Pada masa yang sama, sebarang penstabilan harga minyak atau pengurangan jangkaan inflasi boleh membantu meredakan sebahagian tekanan yang muncul di seluruh pasaran global pada separuh kedua minggu ini.

Buat masa ini, pelabur nampaknya beralih ke fasa yang lebih berhati-hati dalam kitaran makro, di mana ketekalan inflasi dan keadaan kewangan lebih penting daripada daya tahan pertumbuhan semata-mata.