停火緩解反彈消退石油衝擊並削弱美元 | 每週回顧:2026年4月6日–10日

經濟概覽

市場本週初主要圍繞中東地緣政治局勢展開交易,投資者關注美國與伊朗之間的緊張關係是否會演變為對全球能源流動的長期擾動。由於市場對霍爾木茲海峽供應中斷的可能性定價上升,油價在前一週大幅上漲,這引發了對新一輪能源衝擊可能加劇通脹壓力的擔憂,尤其是在各國央行努力穩定金融環境之際。

在此背景下,本週初市場風險情緒保持謹慎。轉折點出現在週中,當有關美國與伊朗達成為期兩週的停火協議的報導引發全球倉位的顯著變化。隨著即時供應中斷風險被重新定價,油價下跌,且這一調整迅速傳導至其他資產類別。能源價格的下降緩解了短期通脹預期,並減輕了主權債券收益率的壓力,為全球股市反彈和風險偏好回升創造了空間。

隨後在本週後段,經濟數據進一步檢驗了宏觀敘事。在美國,3月CPI顯示整體通脹環比上升0.9%,同比上升3.3%,主要由能源成本推動。然而,核心通脹僅環比上升0.2%,同比為2.6%,使市場將此次上升解讀為集中於能源,而非通脹全面回升的證據。

在歐元區,商業調查顯示高能源成本持續拖累工業活動,而歐洲央行政策制定者重申其在政策正常化方面的審慎立場。在英國,英格蘭銀行持續在薪資壓力與經濟增長放緩之間取得平衡。

總體而言,宏觀訊息依然明確。停火緩解了即時地緣政治風險並支撐全球風險資產,但來自能源市場的通脹傳導渠道仍然存在,意味著市場可能繼續對油價的任何新一輪波動保持敏感。

股票、債券與大宗商品

隨著地緣政治緊張局勢緩解引發市場全面風險偏好回升,全球股市錄得強勁一週。在美國,標普500指數全週上漲約3.6%,納斯達克上漲4.7%,道瓊斯工業平均指數上漲約3%。大部分漲幅集中於週中停火消息公佈之後。

歐洲股市亦受益於能源風險的重新定價。STOXX Europe 600指數在停火消息後大幅上漲,錄得四年多以來最大單日漲幅,隨後於週末趨於整理。

在亞洲,市場延續全球風險偏好回升的趨勢,但存在區域差異。日本日經225指數表現強勁,在科技股上漲及企業盈利前景改善的支持下成為發達市場中表現最佳之一。中國股市亦上升,上證綜合指數在生產者價格改善及外部環境穩定的支撐下走高。

債券市場反映出通脹敘事的演變。儘管CPI數據強勁,美國國債收益率整體保持穩定。10年期國債收益率約為4.3%,而2年期收益率約為3.8%,投資者在能源驅動的通脹上升與核心通脹放緩之間進行權衡。在歐洲,德國10年期國債收益率小幅上升至約3.02%。

大宗商品市場提供了最清晰的地緣政治重新定價信號。布蘭特原油價格從週初約每桶110美元下跌至週五的90美元中段,反映停火消息後地緣政治風險溢價迅速收窄。與此同時,黃金在美元走弱及利率預期變化的支撐下維持上行,週度漲幅約為1.7%。

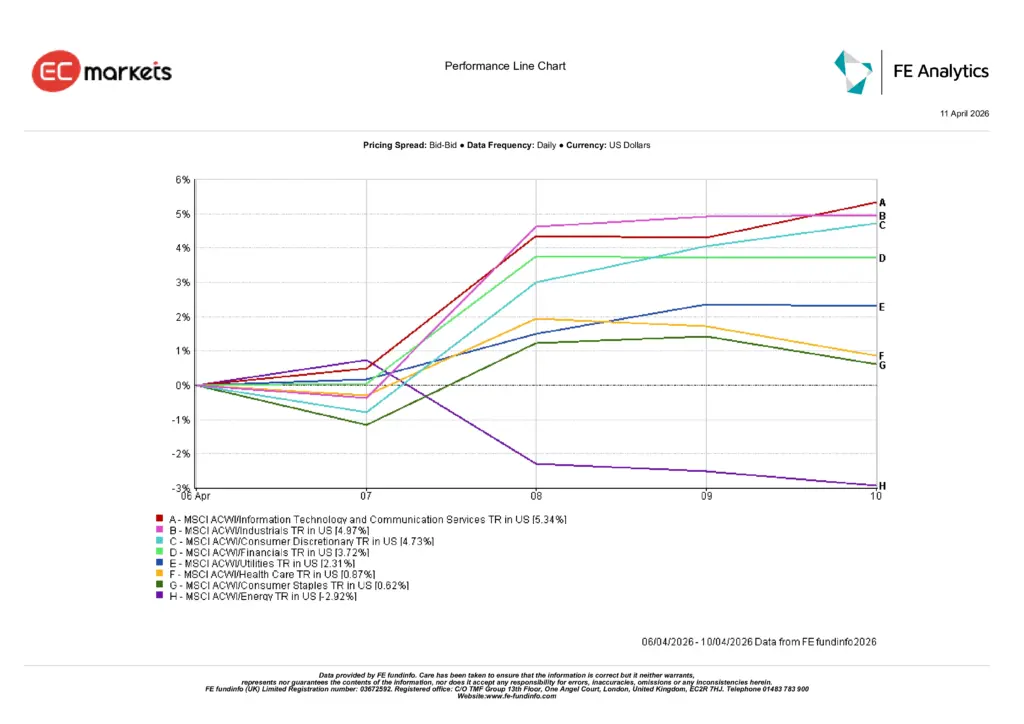

板塊表現

板塊表現顯示,在地緣政治緊張緩解及油價下跌後,資金明顯回流至對增長敏感及週期性板塊。資訊科技及通訊服務板塊領漲全球,週內上升5.34%。

工業板塊緊隨其後,上升4.97%;非必需消費品板塊上升4.73%,顯示投資者重新增加對經濟敏感板塊的配置。金融板塊亦參與反彈,上升3.72%,能源價格回落有助於穩定通脹及利率政策預期。

防禦性板塊表現落後。公用事業上升2.31%,而醫療保健及必需消費品分別僅上升0.87%及0.62%。能源板塊為本週表現最差板塊,在油價大幅下跌後下跌2.92%。

整體而言,板塊輪動顯示投資者暫時由通脹對沖策略轉向重新配置於增長及週期性股票板塊。

板塊表現

資料來源:FE Analytics。所有指數均為美元計價總回報。過往表現並不代表未來結果。數據截至2026年4月10日。

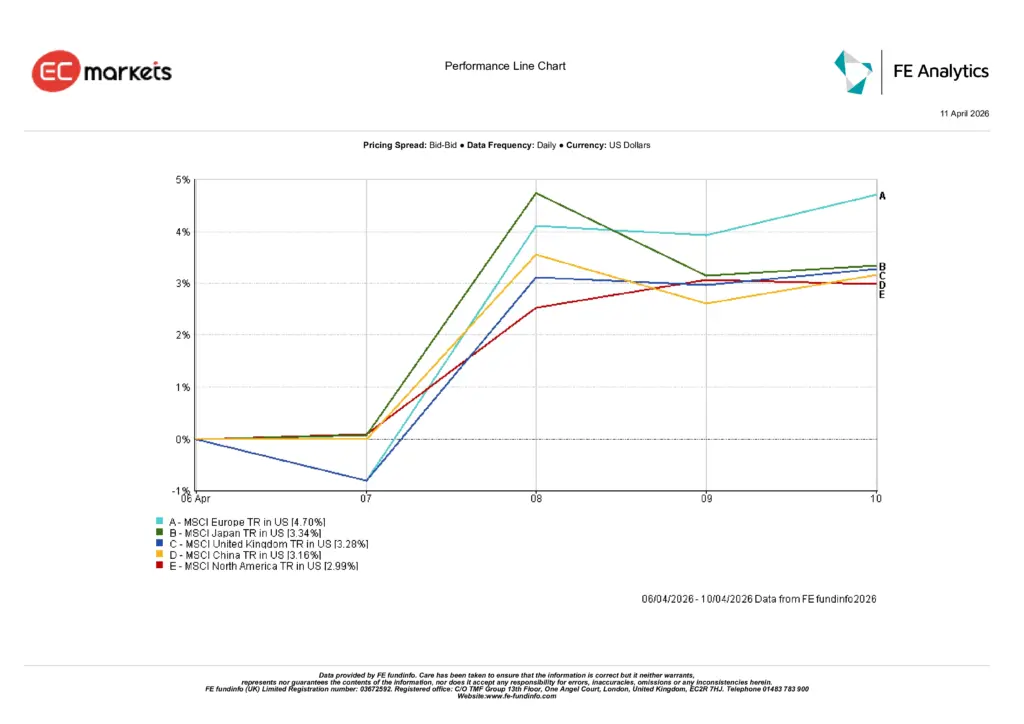

區域市場

區域股市表現反映全球性反彈,同時亦顯示市場對能源價格壓力緩解的反應存在差異。歐洲表現最佳,MSCI Europe以美元計上升4.70%。

日本隨後上升3.34%,受出口導向板塊強勁表現及企業盈利增長預期支撐。英國亦錄得穩健升幅,MSCI UK上升3.28%。

中國上升3.16%,生產者價格改善及全球需求穩定支撐股市。同時,北美市場上升2.99%。

區域表現

資料來源:FE Analytics。所有指數均為美元計價總回報。過往表現並不代表未來結果。數據截至2026年4月10日。

外匯市場

外匯市場反映出此前因能源衝擊而形成的美元避險倉位出現明顯回補。隨著地緣政治緊張緩解及油價回落,美元兌主要貨幣普遍走弱。

歐元及英鎊於本週顯著走強。EUR/USD由4月6日的1.1542升至4月10日的1.1720,而GBP/USD由1.3234升至1.3462。日圓走勢較為複雜,USD/JPY由159.69小幅回落至159.30。

英鎊在交叉匯率中表現尤為強勢,GBP/JPY由211.33升至214.44。

整體而言,外匯市場進一步印證本週的宏觀主題:地緣政治風險下降及油價走低促使資金從美元流出。

展望與下週重點

展望未來,市場情緒可能仍將緊密關注中東局勢發展及近期停火協議的持續性。若該協議能帶來持續的緊張緩解及能源供應穩定,油價可能進一步回落。

然而,停火仍然脆弱。因此,投資者可能維持靈活配置,而不會假設本輪反彈代表宏觀環境的全面重置。

在經濟數據方面,市場將關注上游通脹指標。美國將於4月14日公佈3月生產者物價指數(PPI),並於4月15日公佈進出口價格數據。

除美國外,市場亦將關注主要經濟體的增長數據,包括英國及中國的GDP,以及歐元區與亞洲的更多通脹及工業生產指標。

對投資者而言,關鍵問題仍在於,在沒有能源價格再度飆升或全球增長指標顯著惡化的情況下,風險資產近期的反彈能否持續。