O rali de alívio do cessar-fogo reduz o choque do petróleo e enfraquece o dólar | Resumo semanal: 6 – 10 de abril de 2026

Visão geral económica

Os mercados iniciaram a semana a negociar principalmente com base na narrativa geopolítica em torno do Médio Oriente, com os investidores focados em saber se as tensões entre os Estados Unidos e o Irão evoluiriam para uma perturbação prolongada dos fluxos energéticos globais. Os preços do petróleo tinham subido acentuadamente na semana anterior, à medida que os mercados precificavam uma maior probabilidade de interrupções no fornecimento através do Estreito de Ormuz, levantando preocupações de que um novo choque energético pudesse reforçar as pressões inflacionistas num momento em que os bancos centrais tentavam estabilizar as condições financeiras.

Nesse contexto, o sentimento de risco manteve-se cauteloso nas sessões iniciais da semana. O ponto de viragem surgiu a meio da semana, quando notícias de um acordo de cessar-fogo de duas semanas entre os Estados Unidos e o Irão desencadearam uma mudança acentuada no posicionamento global. Os preços do petróleo recuaram à medida que o risco imediato de interrupção foi reavaliado, e esse ajustamento rapidamente se refletiu noutras classes de ativos. A descida dos preços da energia aliviou as expectativas de inflação a curto prazo e reduziu a pressão sobre as yields das obrigações soberanas, criando espaço para uma recuperação das ações globais e para o aumento do apetite pelo risco.

Os dados económicos forneceram então um novo teste à narrativa macroeconómica no final da semana. Nos Estados Unidos, o CPI de março mostrou uma inflação global a subir 0,9% em termos mensais e 3,3% em termos anuais, impulsionada em grande parte pelos custos energéticos. No entanto, a inflação subjacente aumentou apenas 0,2% no mês e 2,6% em termos anuais, permitindo aos mercados interpretar o aumento como concentrado na energia e não como um sinal de um ressurgimento generalizado da inflação.

Na zona euro, os inquéritos empresariais indicaram que os custos energéticos elevados continuavam a pesar sobre a atividade industrial, enquanto os decisores do BCE reiteraram a sua abordagem cautelosa relativamente à normalização da política. No Reino Unido, o Banco de Inglaterra continuou a equilibrar pressões salariais persistentes com um contexto de crescimento mais fraco.

No geral, a mensagem macroeconómica manteve-se clara. O cessar-fogo aliviou o risco geopolítico imediato e apoiou os ativos de risco globais, mas o canal de transmissão da inflação a partir dos mercados energéticos permanece ativo, o que significa que os mercados deverão continuar sensíveis a qualquer nova volatilidade nos preços do petróleo.

Ações, obrigações e matérias-primas

As ações globais registaram uma semana forte, uma vez que o alívio das tensões geopolíticas desencadeou uma rotação generalizada para ativos de risco. Nos Estados Unidos, o S&P 500 subiu cerca de 3,6% ao longo da semana, enquanto o Nasdaq ganhou 4,7% e o Dow Jones Industrial Average avançou aproximadamente 3%. Grande parte da subida concentrou-se após o anúncio do cessar-fogo a meio da semana.

As ações europeias também beneficiaram da reavaliação do risco energético. O STOXX Europe 600 disparou após as notícias do cessar-fogo, registando o seu maior ganho diário em mais de quatro anos antes de consolidar no final da semana.

Na Ásia, os mercados seguiram o mesmo padrão global de maior apetite pelo risco, mas com variações regionais. O Nikkei 225 do Japão apresentou um dos desempenhos mais fortes entre os mercados desenvolvidos, apoiado pela força das ações tecnológicas e por um renovado otimismo em relação aos resultados empresariais. As ações chinesas também subiram, com o Shanghai Composite a avançar à medida que a melhoria nos preços à produção e a estabilização das condições externas apoiaram o apetite pelo risco.

Os mercados obrigacionistas refletiram a evolução da narrativa inflacionista. As yields dos Treasuries dos EUA mantiveram-se relativamente contidas apesar da forte leitura do CPI. A yield a 10 anos situou-se em torno de 4,3%, enquanto a yield a 2 anos permaneceu próxima de 3,8%, à medida que os investidores ponderavam o aumento da inflação impulsionado pela energia face a uma inflação subjacente mais moderada. Na Europa, a yield do Bund alemão a 10 anos subiu ligeiramente para cerca de 3,02%.

Os mercados de matérias-primas deram o sinal mais claro da reavaliação geopolítica. O Brent caiu de cerca de 110 dólares por barril no início da semana para a zona média dos 90 dólares na sexta-feira, refletindo a rápida compressão do prémio de risco geopolítico após o anúncio do cessar-fogo. O ouro, por sua vez, manteve-se apoiado pela fraqueza do dólar americano e pelas alterações nas expectativas de taxas de juro, caminhando para um ganho semanal de cerca de 1,7%.

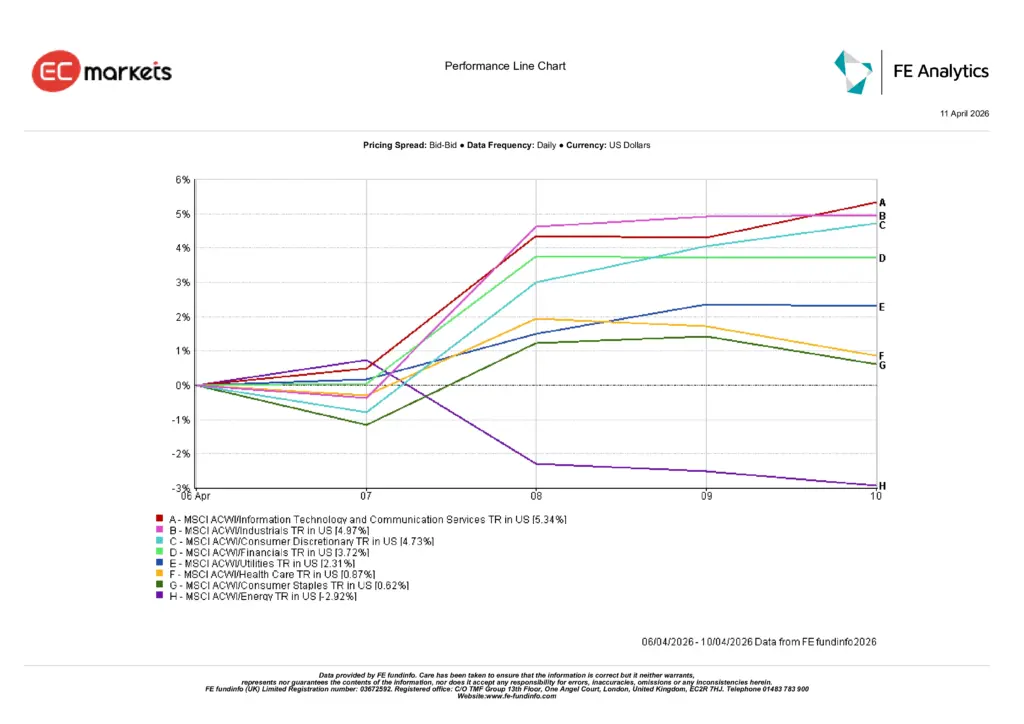

Desempenho setorial

O desempenho setorial destacou uma clara rotação de volta para setores sensíveis ao crescimento e cíclicos após o alívio das tensões geopolíticas e a queda dos preços do petróleo. Tecnologia da Informação e Serviços de Comunicação lideraram os ganhos globais, avançando 5,34% na semana.

O setor industrial seguiu de perto com um ganho de 4,97%, enquanto o consumo discricionário subiu 4,73%, à medida que os investidores reconstruíam exposição a setores sensíveis à economia. O setor financeiro também participou na subida, avançando 3,72%, uma vez que a moderação dos preços da energia ajudou a estabilizar as expectativas em torno da inflação e da política de taxas de juro.

Os setores defensivos ficaram aquém do movimento geral do mercado. Utilities subiu 2,31%, enquanto saúde e bens de consumo essenciais registaram aumentos mais modestos de 0,87% e 0,62%, respetivamente. Energia foi o setor com pior desempenho na semana, recuando 2,92% devido à forte queda dos preços do petróleo após o anúncio do cessar-fogo.

No geral, a rotação setorial sugere que os investidores passaram temporariamente de uma postura de proteção contra a inflação para a reconstrução de exposição a segmentos de crescimento e cíclicos do mercado acionista.

Desempenho setorial

Fonte: FE Analytics. Todos os índices são de retorno total em USD. O desempenho passado não é um indicador fiável de desempenho futuro. Dados até 10 de abril de 2026.

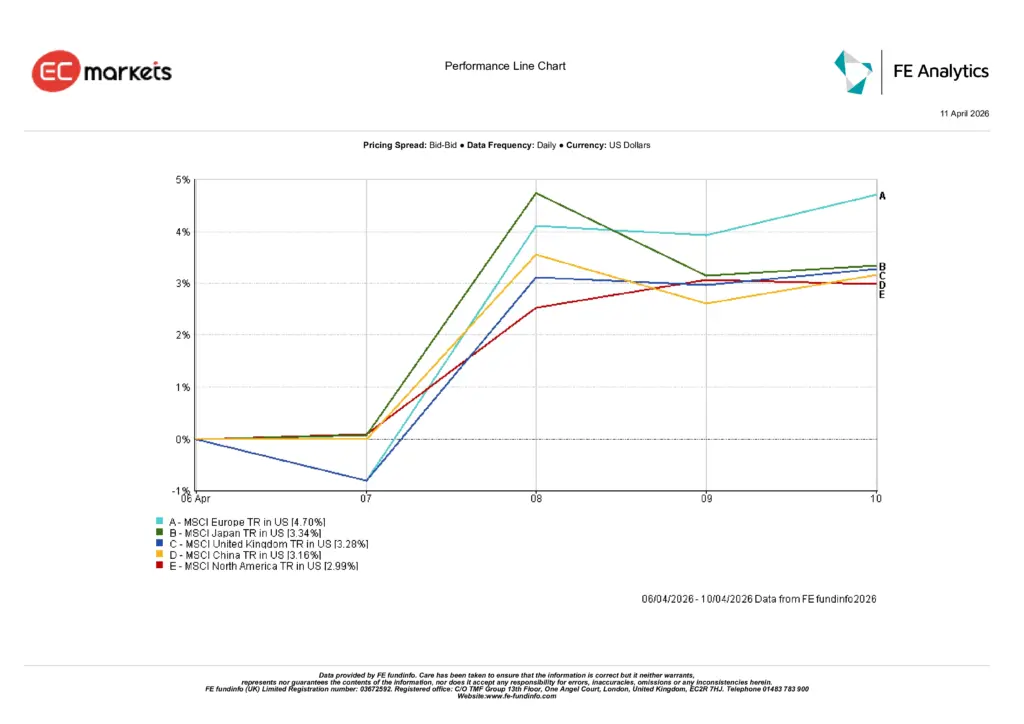

Mercados regionais

O desempenho das ações por região refletiu o rali global de alívio, mas também revelou diferenças importantes na forma como os mercados reagiram à diminuição das pressões dos preços da energia. A Europa destacou-se como a região com melhor desempenho na semana, com o MSCI Europe a subir 4,70% em dólares americanos.

O Japão seguiu com um ganho de 3,34%, apoiado pelo forte desempenho dos setores orientados para a exportação e pelo otimismo contínuo em torno do crescimento dos lucros empresariais. O Reino Unido também registou ganhos sólidos, com o MSCI UK a avançar 3,28% à medida que o sentimento global melhorava.

A China registou um ganho semanal de 3,16%, com a melhoria nos preços à produção e a estabilização das expectativas de procura global a apoiarem os mercados acionistas. Entretanto, a América do Norte subiu 2,99% ao longo da semana.

Desempenho regional

Fonte: FE Analytics. Todos os índices são de retorno total em USD. O desempenho passado não é um indicador fiável de desempenho futuro. Dados até 10 de abril de 2026.

Mercados cambiais

Os mercados cambiais refletiram um claro desmantelamento das posições em dólar americano como ativo de refúgio que tinham sido acumuladas durante a fase inicial do choque energético. À medida que as tensões geopolíticas diminuíram e os preços do petróleo recuaram, o dólar enfraqueceu de forma generalizada face às principais moedas.

O euro e a libra esterlina fortaleceram-se significativamente durante a semana. EUR/USD subiu de 1,1542 a 6 de abril para 1,1720 a 10 de abril, enquanto GBP/USD avançou de 1,3234 para 1,3462. O iene japonês apresentou um comportamento mais nuanceado, com USD/JPY a cair ligeiramente de 159,69 para 159,30 ao longo da semana.

A força da libra foi particularmente evidente nos cruzamentos. GBP/JPY subiu de 211,33 para 214,44 durante a semana.

No geral, os mercados de FX reforçaram a narrativa macro da semana: a redução do risco geopolítico e os preços mais baixos do petróleo incentivaram uma rotação para fora do dólar americano.

Perspetiva e semana seguinte

Olhando para o futuro, o sentimento do mercado deverá permanecer estreitamente ligado aos desenvolvimentos no Médio Oriente e à durabilidade do cessar-fogo recentemente anunciado. Se o acordo se traduzir numa redução sustentada das tensões e na estabilização dos fluxos energéticos, os preços do petróleo poderão continuar a moderar.

No entanto, o cessar-fogo permanece frágil. Como resultado, é provável que os investidores mantenham um posicionamento flexível em vez de assumirem que o recente rali representa uma redefinição completa do ambiente macroeconómico.

No calendário económico, a atenção deslocar-se-á para indicadores de inflação a montante. Os Estados Unidos irão divulgar o Índice de Preços no Produtor (PPI) de março a 14 de abril, seguido dos dados de preços de importação e exportação a 15 de abril.

Para além dos Estados Unidos, os mercados também irão focar-se em atualizações de crescimento das principais economias, incluindo dados de PIB do Reino Unido e da China, bem como indicadores adicionais de inflação e produção industrial na zona euro e na Ásia.

Para os investidores, a principal questão continua a ser se a recente recuperação dos ativos de risco pode prosseguir sem um novo aumento dos preços da energia ou uma deterioração mais acentuada dos indicadores de crescimento global.