La rotation se met en place alors que le bruit politique rencontre la géopolitique | Récapitulatif hebdomadaire : 16–20 février 2026

Vue d’ensemble économique

Ce fut une semaine qui a invité les investisseurs à regarder au-delà des gros titres et à se concentrer sur l’essentiel. Aux États-Unis, la Cour suprême a annulé un ensemble de droits de douane pris au titre des pouvoirs d’urgence, allégeant brièvement une partie de la pression sur les coûts d’importation, mais l’administration s’est rapidement tournée vers un nouveau paquet de droits généralisés. Le résultat a été une image mitigée plutôt qu’un changement net, les marchés pesant la possibilité d’un certain soulagement à court terme face au risque d’un regain de pression ultérieur. Dans le même temps, les développements entre les États-Unis et l’Iran ont alterné entre des discussions diplomatiques à Genève et des informations faisant état d’un déploiement d’actifs militaires supplémentaires vers la région, une combinaison qui a maintenu une prime modérée sur les prix du pétrole sans déstabiliser le sentiment de risque global.

En Europe, la BCE a maintenu le cap et la présidente Christine Lagarde a écarté les spéculations concernant son avenir, ce qui a permis de garder l’attention sur les données, les résultats et le contexte macroéconomique plus large plutôt que sur le bruit politique.

En bref, un mélange de nouvelles sur les droits de douane, d’actualités géopolitiques et d’une orientation stable des banques centrales a façonné la semaine. Les rendements ont légèrement augmenté, le dollar s’est montré un peu plus ferme et les matières premières ont évolué de manière contrastée selon des lignes familières : l’énergie soutenue par la géopolitique, tandis que l’or a conservé son rôle de couverture mesurée.

Actions, obligations & matières premières

Les actions ont progressé de manière sélective plutôt que linéaire. Les indices américains ont enregistré des performances hebdomadaires mitigées à positives, les biais de style racontant l’essentiel de l’histoire plutôt que le mouvement d’un indice unique.

Les taux se sont comportés comme c’est souvent le cas lorsque le risque de politique est perçu comme légèrement plus inflationniste que désinflationniste : le Treasury américain à 10 ans a terminé autour de 4,08–4,09 % les 19–20 février, contre ~4,04 % une semaine plus tôt ; le court terme est resté stable à légèrement plus ferme, laissant une tonalité modérée de « bear-steepening ». Cause → effet : l’incertitude entourant tout cadre tarifaire de remplacement, combinée à la géopolitique, a poussé la prime de terme à la hausse et plafonné les gains de duration.

Les matières premières ont raconté une histoire en deux temps. Le pétrole s’est raffermi alors que le risque États-Unis–Iran demeurait présent : Brent ~71,75 USD et WTI ~66,24 USD vendredi, soit environ +~10 % sur le mois, un vent favorable pour les actions de l’énergie sans casser les fourchettes. L’or a légèrement progressé en tant que couverture mesurée, ~5 106 USD l’once au 20 février, soutenu par la demande géopolitique et une force du dollar seulement modérée.

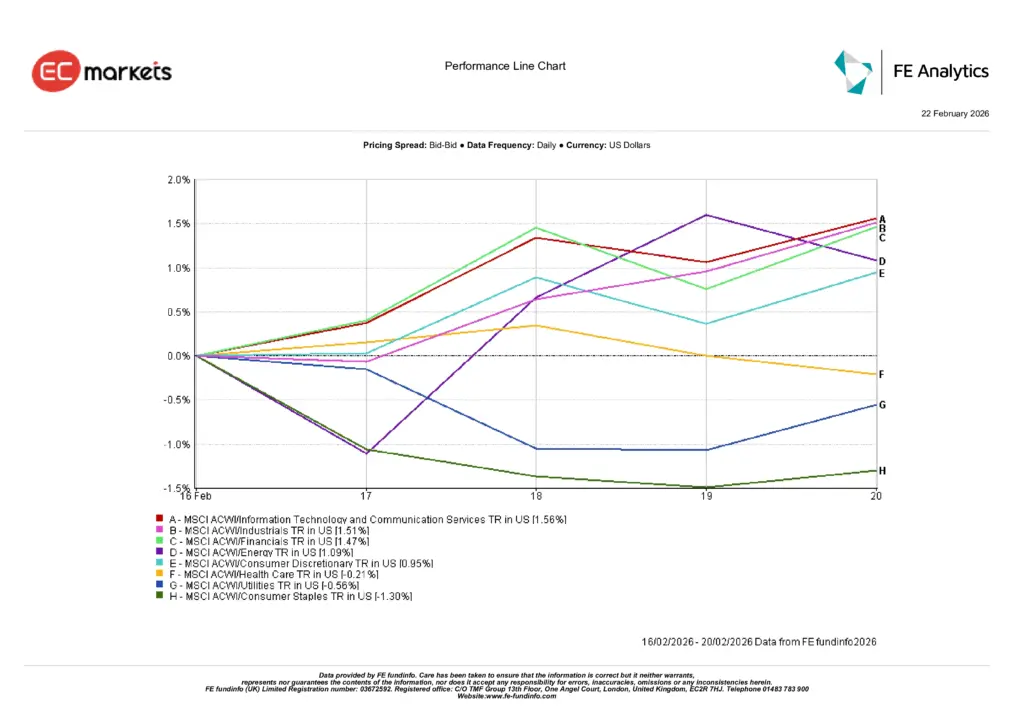

Performance sectorielle

La relation de cause à effet était claire : le mélange de politique et de géopolitique a orienté les flux des valeurs défensives vers la participation.

Les technologies de l’information et les services de communication (+1,56 %) ont mené la danse, les investisseurs payant pour la visibilité des résultats malgré des rendements légèrement plus élevés. Les industrielles (+1,51 %) et les financières (+1,47 %) ont suivi, aidées par une tonalité d’activité plus ferme et une courbe légèrement plus pentue, tandis que l’énergie (+1,09 %) a profité du contexte du brut. La consommation discrétionnaire (+0,95 %) a progressé à mesure que les craintes liées aux dépenses s’atténuaient à la marge. À l’inverse, la santé a été globalement stable à plus faible, tandis que les services aux collectivités (-0,56 %) et la consommation de base (-1,30 %) ont sous-performé, le marché se détournant du « sûr et stable ».

Dans l’ensemble, la semaine a récompensé la participation plutôt que la protection, tout en conservant une préférence pour la qualité au sein du biais cyclique.

Performance sectorielle

Source : FE Analytics. Tous les indices sont en rendement total en USD. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 20 février 2026.

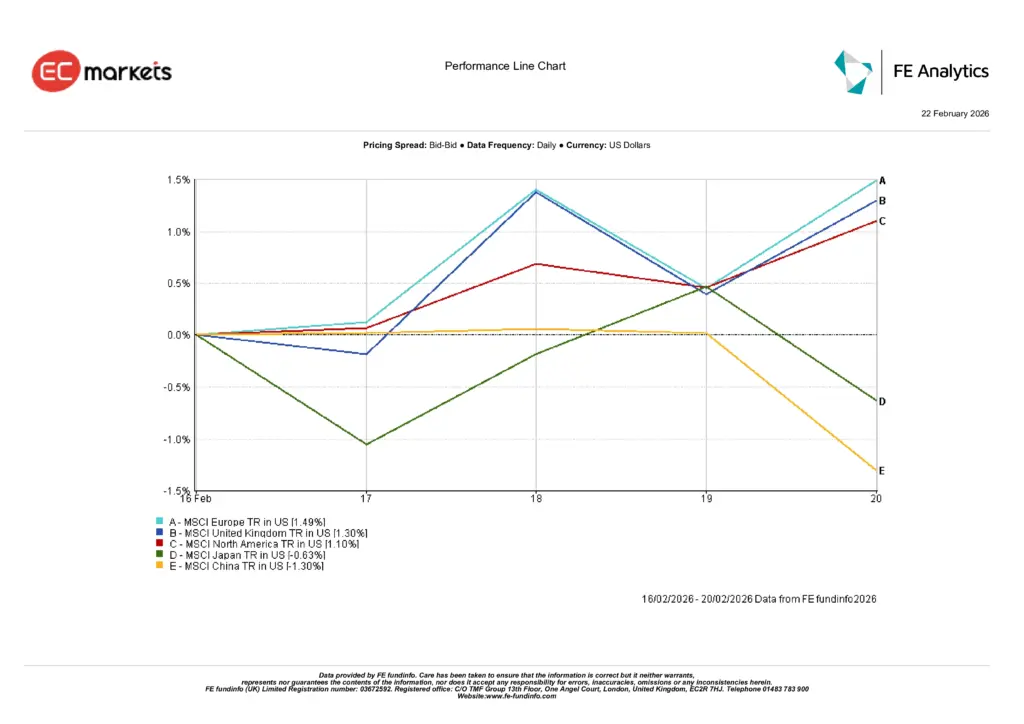

Marchés régionaux

Les mouvements régionaux ont reflété la même sélectivité. L’Europe (+1,49 %) et le Royaume-Uni (+1,30 %) ont mené, aidés par la continuité de la politique de la BCE et un soutien de l’énergie, tandis que l’Amérique du Nord (+1,10 %) a suivi la composition sectorielle décrite ci-dessus. Le Japon (-0,63 %) a reculé à mesure que les données domestiques et une hésitation en fin de semaine ont entamé la vigueur récente, et la Chine (-1,30 %) est restée un frein, maintenant une exposition aux marchés émergents sélective plutôt que généralisée. Cause → effet : une communication de politique stable et un soutien de l’énergie ont favorisé l’Europe/le Royaume-Uni ; le leadership américain a reflété le biais croissance-cycliques ; l’Asie a sous-performé là où les signaux macro étaient moins favorables.

Performance régionale

Source : FE Analytics. Tous les indices sont en rendement total en USD. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 20 février 2026.

Marchés des changes

Le FX a reflété le mix de risque et le biais de taux. L’EUR/USD a reculé de 1,1851 (16 fév.) à 1,1782 (20 fév.) ; le GBP/USD a glissé de 1,3628 à 1,3484, des mouvements cohérents avec des rendements américains plus fermes et un soutien modéré du dollar plutôt qu’avec des chocs idiosyncratiques de l’euro/de la livre (selon vos captures). L’USD/JPY est monté de 153,51 à 155,07 à mesure que des rendements mondiaux plus élevés et un ton de risque plus stable mettaient la pression sur le yen, tandis que le GBP/JPY a évolué autour de 209,10 (contre 209,25), confirmant que la faiblesse de la livre était menée par le dollar plutôt que généralisée. Cause → effet : le bear-steepening et la géopolitique ont soutenu le dollar ; la faiblesse du yen a suivi les différentiels de taux.

Perspectives & la semaine à venir

La semaine à venir semble moins dépendre de surprises de titres et davantage de la manière dont les marchés absorbent l’élaboration des règles et la tarification du risque. Si la mise en œuvre des droits de douane passe du feuilleton judiciaire à des cadres plus clairs et plus étroits, et si les titres États-Unis–Iran restent dans le registre de la « posture, pas l’action », la rotation mesurée vers les segments liés à la croissance peut se poursuivre, surtout là où les indications de résultats sont crédibles.

À l’inverse, une escalade brutale ou une trajectoire de taux « plus élevés plus longtemps » sensiblement plus tenace raviverait probablement les valeurs défensives et mettrait à l’épreuve le leadership récent.

Concrètement, le message ne change pas : rester patient, axé sur la qualité, et laisser la cause et l’effet faire leur œuvre ; utiliser les replis pour améliorer ce que vous détenez, et dimensionner l’exposition cyclique en fonction du niveau de clarté politique que vous avez réellement, et non de celui que vous souhaiteriez avoir.