Récapitulatif du marché au T4 2025, bilan de 2025 et perspectives pour 2026

Alors que 2025 touchait à sa fin, les marchés continuaient d’intégrer les effets différés des changements de politique agressifs des années précédentes. Le T4 2025 n’a pas apporté de nouveaux chocs, mais a plutôt confirmé des thèmes qui s’étaient construits tout au long de l’année. Le trimestre a offert un moment de stabilité relative entre les classes d’actifs, la politique monétaire devenant plus lisible tandis que les contraintes budgétaires se faisaient plus pressantes. Cet article examine comment le T4 s’est déroulé sur les marchés, ce que 2025 a appris aux investisseurs plus largement, et ce que 2026 pourrait réserver — à travers le prisme d’un réalisme prudent plutôt que d’une prévision audacieuse.

Récapitulatif du marché au T4 2025

Contexte macroéconomique

Au T4, le débat sur la politique économique s’était largement déplacé au-delà des discussions sur le « pic de taux ». Les marchés ont commencé à anticiper des baisses de taux modestes en 2026, notamment aux États-Unis et au Royaume-Uni, à mesure que l’inflation ralentissait et que les données économiques s’affaiblissaient. Les banques centrales sont devenues plus prudentes, cherchant à équilibrer les craintes d’inflation résiduelles avec des signes croissants de fatigue économique. Toutefois, les contraintes budgétaires, notamment en Europe et dans certaines régions des États-Unis, ont commencé à limiter la marge de manœuvre des gouvernements. Cela a créé un effet « écran partagé » : la politique monétaire paraissait de plus en plus accommodante, tandis que la réalité budgétaire restait tendue. Les marchés obligataires ont reflété ce changement, avec une hausse de 3,3% des gilts britanniques et un gain de 0,9% des Treasuries américains au T4, intégrant un scénario 2026 plus favorable à une orientation accommodante.

Récapitulatif des marchés actions

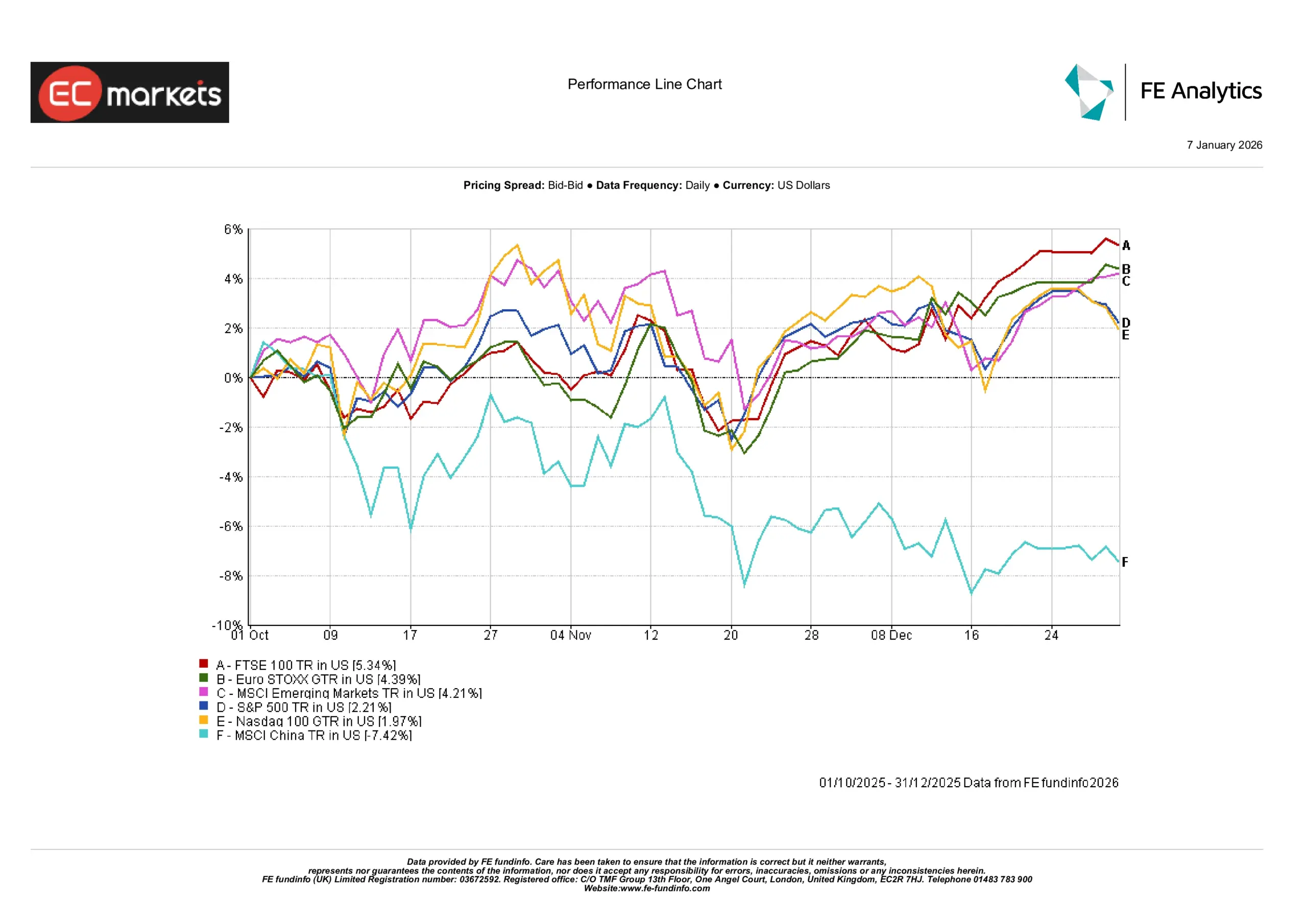

Les marchés actions ont terminé le T4 sur une note plus stable, portés par des attentes croissantes de baisse des taux en 2026. Le S&P 500 a progressé de 2,2%, tandis que le Nasdaq 100 a gagné 2,0%, avec des hausses plus mesurées après un fort parcours plus tôt dans l’année. L’Europe a fait légèrement mieux, avec un FTSE 100 en hausse de 5,3% et un Euro STOXX en progression de 4,4%, soutenus par le reflux de l’inflation. Les marchés émergents ont affiché un gain de 4,2%, mais le MSCI China a reculé de 7,4% à mesure que les espoirs de reprise s’estompaient. Dans l’ensemble, le trimestre a récompensé la résilience, tout en laissant des questions sur le leadership et la durabilité des tendances récentes.

Performance des indices au T4 2025

Source : FE Analytics. Tous les indices sont en rendement total en dollars américains. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 31 décembre 2025.

Performance sectorielle

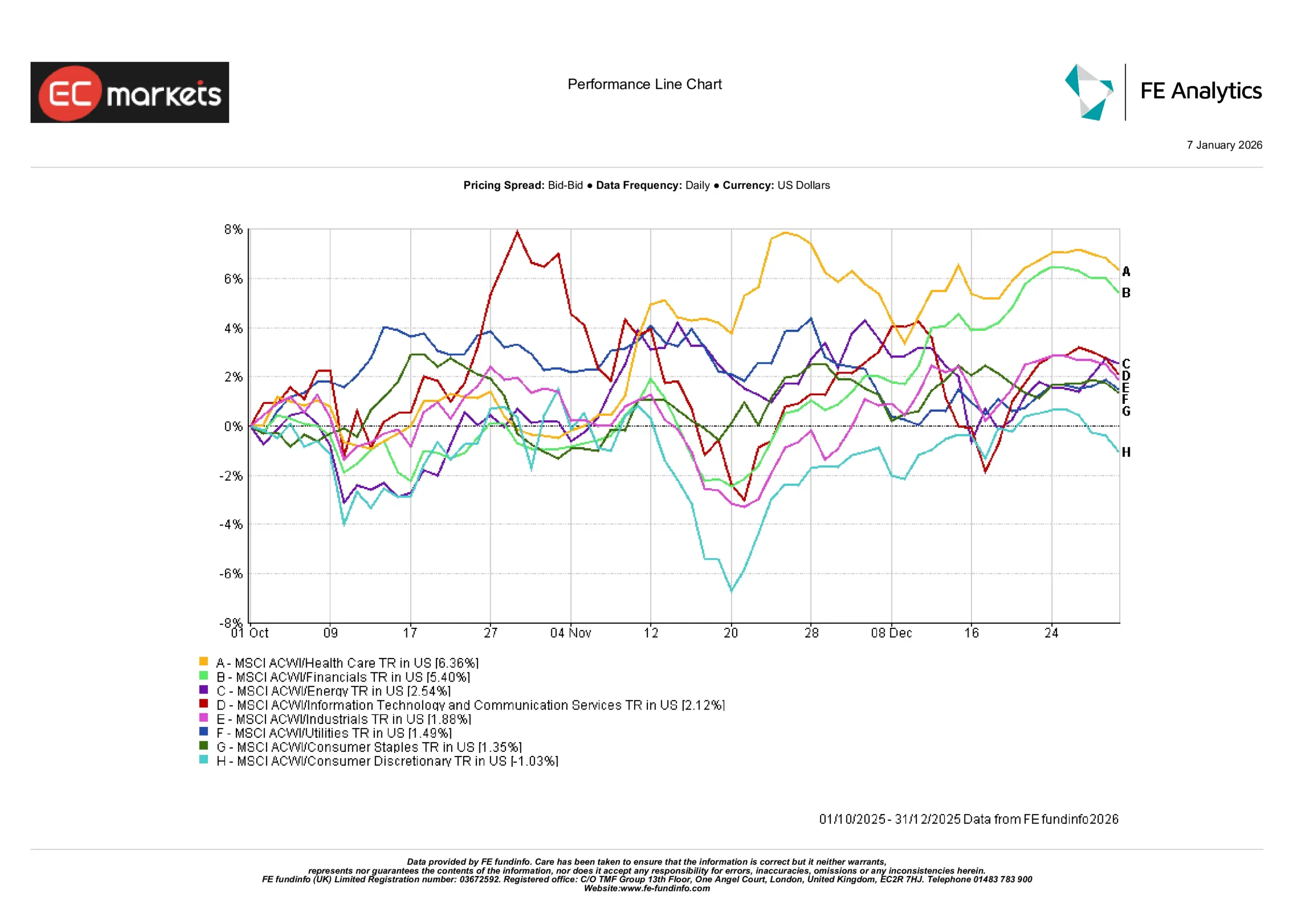

La performance sectorielle est restée inégale au T4. La santé et la finance ont mené la hausse avec des gains de 6,4% et 5,4%, reflétant une qualité défensive et une amélioration des marges. La technologie et les services de communication ont enregistré des rendements modérés, tandis que la consommation discrétionnaire a été le seul secteur en baisse, à -1,0%. Les services aux collectivités et les biens de consommation de base ont terminé légèrement positifs, ce qui suggère une rotation prudente plutôt qu’un changement clair de leadership. Les préoccupations sur la largeur de marché ont persisté, les gains restant concentrés sur les grandes capitalisations.

Performance sectorielle au T4 2025

Source : FE Analytics. Tous les indices sont en rendement total en dollars américains. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 31 décembre 2025.

Obligations

Le T4 a offert un environnement plus stable pour les obligations. Les performances des obligations d’État ont été contrastées : les gilts britanniques ont surperformé avec un rendement de 3,3%, tandis que les Treasuries américains ont affiché un gain plus modeste de 0,9%. Les obligations allemandes et japonaises ont été négatives sur le trimestre, reflétant des trajectoires d’inflation et des postures de banques centrales différentes.

Cette divergence a confirmé que le revenu fixe était redevenu une classe d’actifs stabilisatrice, mais qui exigeait de la sélectivité. Les investisseurs n’achetaient plus la duration de manière indiscriminée. À la place, la performance dépendait de la crédibilité des politiques nationales et des différentiels d’inflation.

Rendements des obligations d’État (revenu fixe)

Source : Bloomberg, LSEG Datastream, J.P. Morgan Asset Management. Tous les indices sont des indices de référence Bloomberg sur obligations d’État. Les rendements totaux sont indiqués en devise locale, sauf pour le global, qui est en dollars américains. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 31 décembre 2025.

Matières premières et devises

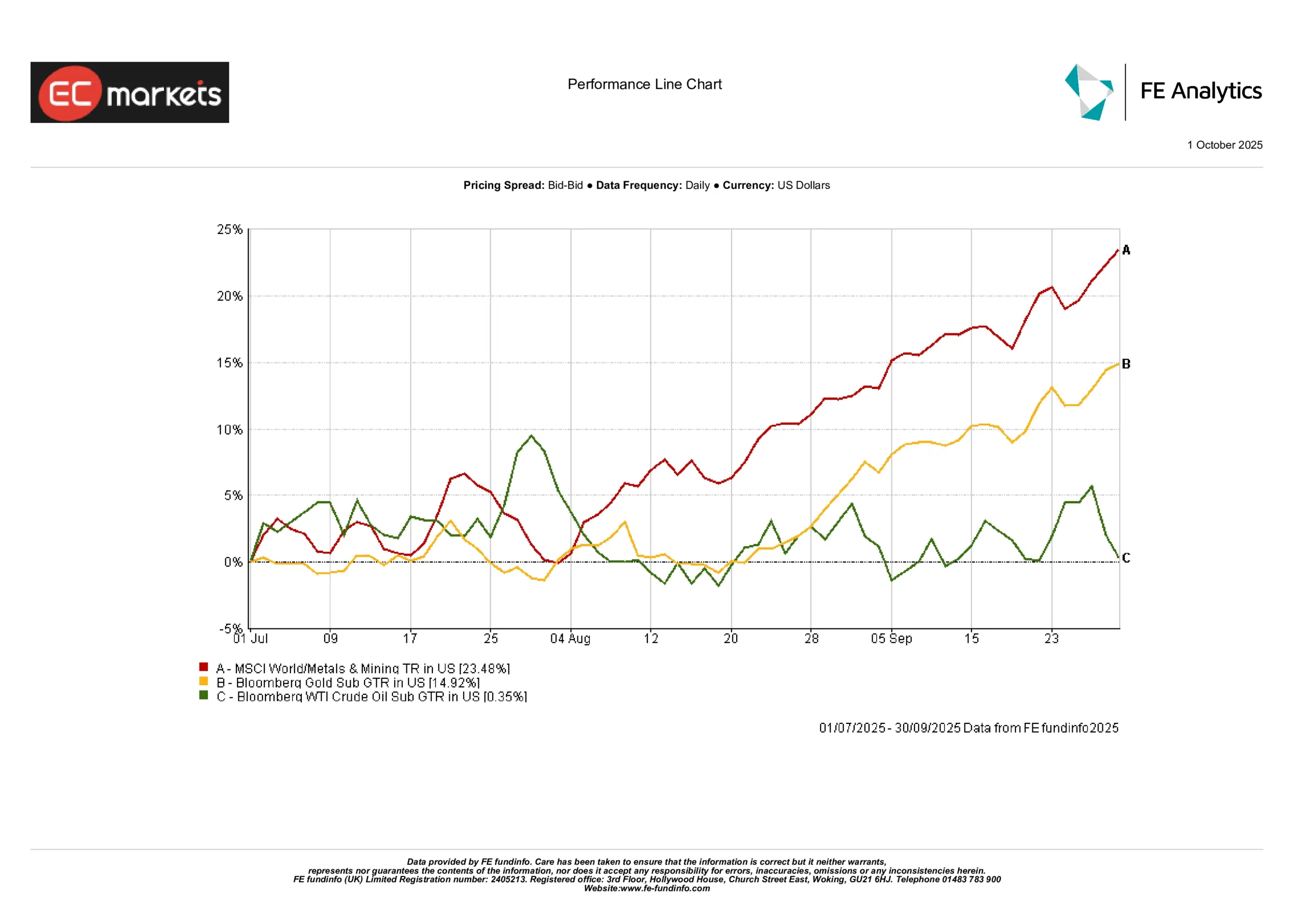

Les matières premières ont été plus actives que ne le suggéraient les gros titres. L’or a progressé de 4,9% au T4, offrant de la stabilité à mesure que les anticipations de taux se détendaient. Les métaux industriels ont bondi, l’indice MSCI World Metals & Mining gagnant 23,5%, porté par l’espoir d’un redémarrage de la production manufacturière mondiale et par des stocks stratégiques. À l’inverse, le pétrole est resté dans une fourchette, le brut WTI ne progressant que de 0,4%, les tensions géopolitiques compensant une demande molle. Cette performance mitigée a mis en évidence des moteurs divergents : les métaux précieux ont réagi aux signaux de politique, tandis que l’énergie et les métaux de base ont suivi le sentiment et les dynamiques d’offre.

Performance des matières premières au T4 2025

Source : FE Analytics. Tous les indices sont en rendement total en dollars américains. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 31 décembre 2025.

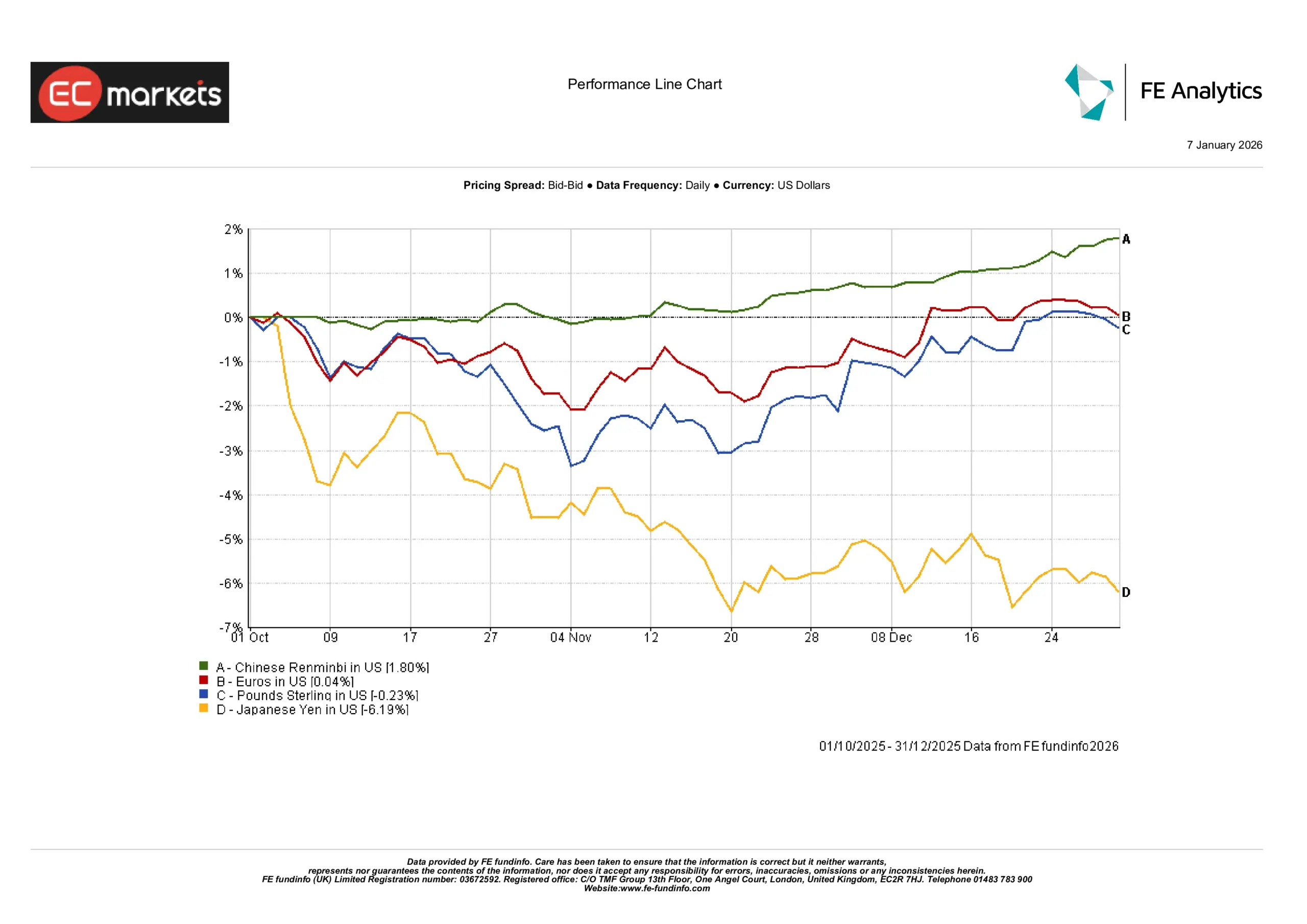

Les mouvements de devises ont divergé au T4. Le dollar américain est resté globalement stable face à l’euro et à la livre, avec l’EUR/USD inchangé et le GBP/USD en baisse de 0,2%. Le renminbi chinois s’est apprécié de 1,8%, soutenu par des entrées de capitaux et une stabilisation des politiques. À l’inverse, le yen japonais s’est nettement affaibli, reculant de plus de 6% à mesure que les différentiels de rendement s’élargissaient. Globalement, les devises des marchés émergents ont fait preuve de résilience, tandis que le FX des marchés développés a reflété des anticipations de taux et des dynamiques macroéconomiques différentes.

Dynamique des devises au T4 2025

Source : FE Analytics. Tous les indices sont en rendement total en dollars américains. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 31 décembre 2025.

2025 en revue : une année de reprise sélective

2025 a été une année de stabilisation progressive, et non de reprise complète. Plusieurs thèmes majeurs ont défini l’environnement de marché.

Normalisation des politiques sans stimulus

Contrairement aux cycles d’assouplissement précédents, 2025 ne s’est pas accompagnée de nouveaux stimuli. Les baisses de taux ont été limitées ou simplement anticipées, et la marge budgétaire est restée contrainte. Cela a créé un environnement où les investisseurs ont dû davantage s’appuyer sur les bénéfices organiques et les flux de trésorerie que sur des soutiens externes.

Le leadership actions est resté étroit

Si les indices actions mondiaux ont terminé l’année en hausse, les gains ont été concentrés. Le marché américain a surperformé, largement porté par le secteur technologique. L’Europe et les marchés émergents ont sous-performé. Selon le graphique des indices, le Nasdaq 100 a dépassé les autres grands benchmarks, tandis que le MSCI China a terminé l’année de stable à négatif.

Le revenu fixe a fait son retour

Après deux années de pertes, 2025 a marqué un tournant pour les obligations. Les obligations d’État mondiales ont délivré un rendement annuel de 7,0%, avec les Treasuries américains juste derrière. Les gilts britanniques ont également affiché de bons résultats sur l’ensemble de l’année. En revanche, les obligations européennes cœur et japonaises sont restées faibles. Cela a montré que, si le portage est revenu, l’appréciation du capital a été loin d’être uniforme.

Les actifs réels sont restés pertinents

Les matières premières et l’infrastructure ont continué d’attirer l’intérêt à long terme. Malgré l’absence d’un fort momentum des prix, les actifs liés à la sécurité énergétique, à la défense et aux chaînes d’approvisionnement ont conservé une demande structurelle. Cela reflète des thèmes plus larges autour de la résilience stratégique.

Une volatilité dictée par la politique, pas par les données

Ce sont les annonces de politique, et non les statistiques économiques, qui ont fait bouger les marchés. Les investisseurs sont devenus plus attentifs aux évolutions réglementaires, budgétaires et électorales qu’aux surprises de PIB ou d’inflation trimestrielles. Ce changement de focalisation a souligné le rôle de la politique dans la volatilité des marchés.

Cap sur 2026 : répliques et ajustements

À l’approche de 2026, de nombreuses hypothèses antérieures ne tiennent plus. Les marchés ne se préparent pas à un stimulus majeur, et les investisseurs sont moins focalisés sur le pic d’inflation ou les hausses de taux. L’attention se porte désormais sur la manière dont des taux durablement élevés se transmettent aux bilans et aux systèmes financiers.

Des taux élevés mettent du temps à se faire sentir

Les coûts d’emprunt sont restés suffisamment élevés et suffisamment longtemps pour affecter la dépense des ménages, les marges des entreprises et les budgets publics. Mais ces effets sont inégaux et retardés. 2026 pourrait révéler davantage de ces tensions « à combustion lente », en particulier dans des domaines comme l’immobilier commercial, le crédit small caps et les secteurs fortement endettés.

Les bilans avant la croissance

Les marchés devraient favoriser les entreprises qui démontrent une discipline sur les flux de trésorerie et un contrôle de l’endettement. Avec moins de soutien de la politique monétaire, les fondamentaux comptent davantage. Cette évolution pourrait avantager la qualité plutôt que le momentum et la résilience plutôt que la vitesse.

La dette limite désormais les options de politique

Des années d’accumulation de dette deviennent plus difficiles à ignorer. À mesure que les coûts de refinancement augmentent, la flexibilité budgétaire se réduit. Cela compte autant pour les plans d’investissement public que pour la capacité à amortir les chocs économiques.

La largeur de marché va-t-elle s’améliorer ?

Une question ouverte est de savoir si la force des marchés actions s’élargit ou reste dépendante de quelques leaders. Une hausse plus diversifiée soutiendrait la résilience des portefeuilles à long terme. Une hausse concentrée accroît la fragilité.

Les thèmes structurels restent au centre

La transition énergétique, la défense et les infrastructures demeurent des thèmes d’investissement pluriannuels. Leur attrait tient moins aux données trimestrielles qu’à des engagements de long terme.

Géopolitique et élections apportent de la volatilité

Avec de grandes élections à l’horizon en 2026, les signaux politiques pourraient dominer les gros titres et les réactions de marché. La volatilité politique, plutôt que la surprise économique, pourrait devenir le principal moteur de risque à court terme.

Conclusion : une année de sélectivité et de patience

2026 ne ressemble pas au début d’un nouveau cycle haussier. Elle ne ressemble pas non plus aux périodes de crise encore récentes. Elle se situe plutôt entre les deux : une année façonnée par l’écho des décisions de politique passées, les limites de tolérance à la dette et le besoin d’un positionnement prudent.

Les investisseurs qui se concentrent sur l’équilibre, la diversification et les flux de trésorerie ont davantage de chances de naviguer avec succès dans cet environnement. 2025 a rappelé aux marchés que les progrès peuvent être inégaux et que la discipline compte souvent plus que l’audace. À l’approche de 2026, cette leçon reste d’actualité.

Parfois, les changements les plus importants sont les plus silencieux.