Entrons-nous dans un cycle d’atterrissage en douceur pluriannuel ?

Depuis deux ans, les investisseurs se demandent si la croissance économique peut réellement se maintenir tandis que l’inflation se refroidit. Les banques centrales tentent de maîtriser l’inflation sans provoquer de récession et, à mesure que les pressions sur les prix diminuent, les marchés continuent de se demander : cette fois sera-t-elle différente ?

Croissance du PIB réel (Monde)

Source : FMI, Perspectives de l’économie mondiale (octobre 2025), via IMF DataMapper.

Résilience et ampleur des bénéfices des entreprises

Un pilier essentiel du scénario d’atterrissage en douceur est la résilience surprenante des bénéfices des entreprises. Elles ne font pas que résister ; beaucoup prospèrent, grâce à des marges bénéficiaires stables et des gains d’efficacité. Les entreprises du S&P 500 ont maintenu des marges bénéficiaires nettes supérieures à 12 % pendant cinq trimestres consécutifs. Après avoir subi les pressions inflationnistes en 2022, les entreprises ont rapidement rationalisé leurs opérations pour protéger leur rentabilité. La productivité s’est améliorée et les dépenses se sont resserrées, leur permettant de préserver leur pouvoir de fixation des prix. En 2025, environ 88 % des entreprises utilisent l’IA d’une manière ou d’une autre, générant des gains de productivité.

Les revenus sont également restés plus solides que prévu. Un large ensemble d’entreprises a dépassé les attentes — environ 81 % des entreprises du S&P 500 ont dépassé les prévisions de bénéfices et de chiffre d’affaires au deuxième trimestre 2025. L’Europe et d’autres régions montrent un tableau plus contrasté, mais dans l’ensemble, les profits restent résilients. Les entreprises s’adaptent rapidement — réduisant les coûts lorsque nécessaire, investissant lorsque cela en vaut la peine, et adoptant l’innovation.

Le consommateur : solide, mais inégal

Les consommateurs ont été plus robustes que prévu. Le chômage demeure proche de ses plus bas historiques dans de nombreux pays et les marchés du travail restent tendus. Les salaires ne progressent plus aussi rapidement, mais dans beaucoup d’endroits, ils dépassent désormais l’inflation. Aux États-Unis, par exemple, les salaires réels sont de nouveau en hausse. De nombreux ménages sont également entrés dans cette période dans une situation financière saine, ayant refinancé à taux bas pendant la pandémie.

Pourtant, tout le monde n’en profite pas également. Les ménages à bas revenus subissent davantage de pressions. Les soldes de cartes de crédit ont augmenté. Ainsi, même si les dépenses globales semblent solides, les gains ne sont pas partagés de manière uniforme. Des signes de tensions apparaissent — défauts en hausse, épargne en baisse — mais les données globales montrent encore de la résilience. La confiance a légèrement reculé, mais n’a pas chuté fortement. Un atterrissage en douceur ne signifie pas que tout le monde atterrit en douceur, mais c’est bien mieux qu’une récession sévère.

Le pivot des banques centrales

L’un des aspects les plus intrigants de ce cycle est ce que les banques centrales s’apprêtent à faire. Habituellement, les baisses de taux surviennent lorsque l’économie faiblit. Cette fois pourrait être différente : nous pourrions voir des baisses de taux dans une période de solidité économique. Le milieu des années 1990 offre un bon précédent : en 1995, la Réserve fédérale a opéré une série de « baisses de taux en milieu de cycle » qui ont prolongé l’expansion. Une dynamique similaire pourrait se produire aujourd’hui. Si l’inflation continue de baisser et que la croissance se modère simplement, les banques centrales pourraient ramener les taux vers des niveaux neutres. Certaines ont déjà entamé cette transition. Avec l’atténuation des pressions sur les prix, l’idée de normaliser la politique devient plus convaincante.

Des taux plus bas réduiraient progressivement les coûts d’emprunt, apportant un soulagement aux ménages et aux entreprises. Pour les sociétés ayant d’importantes échéances de dette en 2025-2026, le refinancement pourrait être moins contraignant. Cependant, tout cycle de baisse des taux sera probablement lent et guidé par les données. Si l’inflation continue à reculer et si la production reste stable, cet assouplissement progressif pourrait soutenir une expansion économique plus durable.

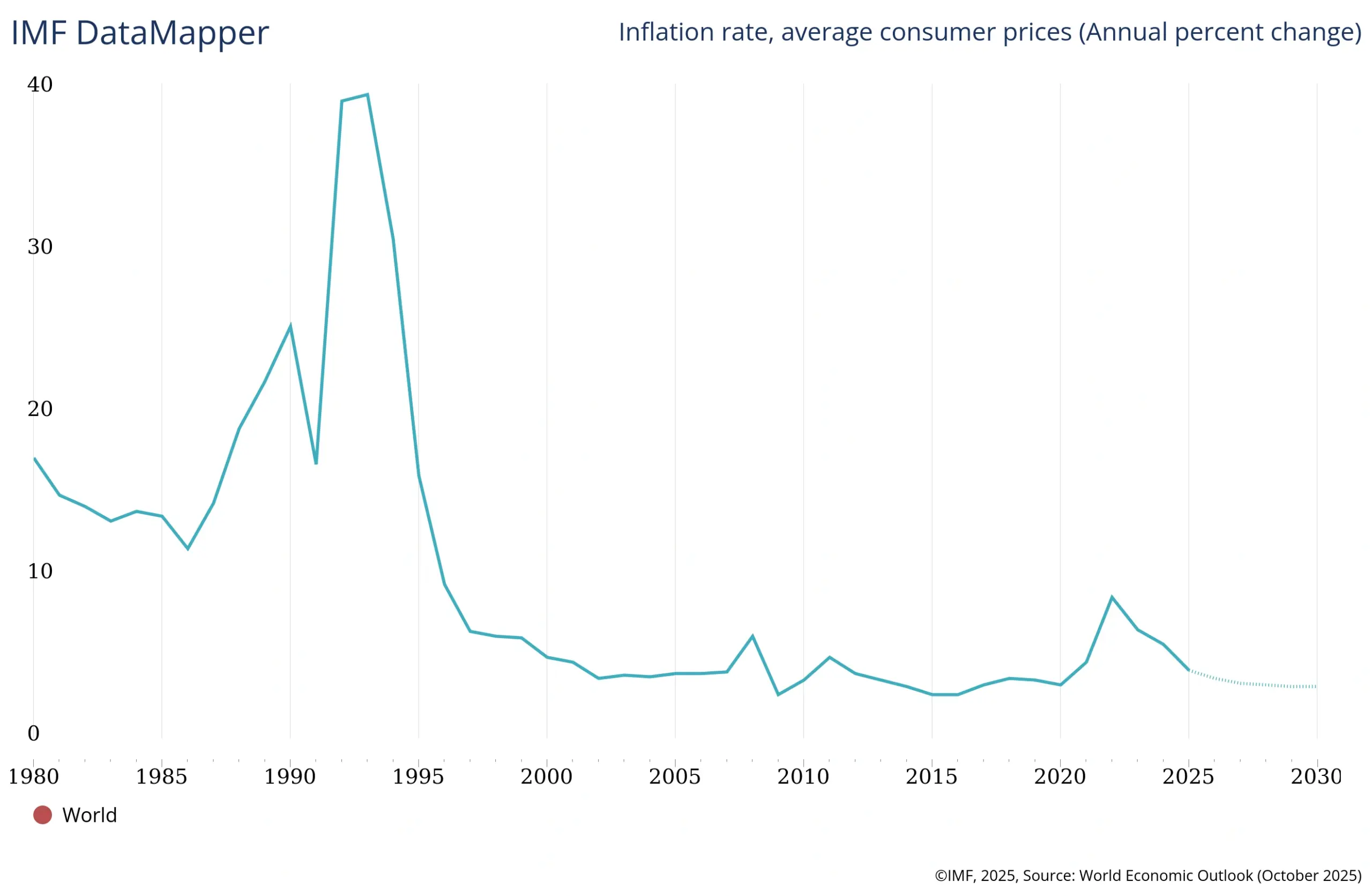

Inflation mondiale (prix à la consommation moyens)

Source : FMI, Perspectives de l’économie mondiale (octobre 2025), via IMF DataMapper.

Réaction des marchés

Un atterrissage en douceur est souvent le scénario idéal pour les marchés. Lorsque l’inflation baisse sans entraîner de récession, les actions réagissent généralement positivement. Nous avons déjà observé une hausse des marchés boursiers à mesure que l’inflation s’est calmée. Les investisseurs sont moins préoccupés par des hausses agressives de taux, et les bénéfices n’ont pas montré de détérioration marquée.

Les marchés obligataires entrent également dans une nouvelle phase. Les rendements ont tendance à baisser lorsque les hausses de taux prennent fin et que les baisses commencent, ce qui soutient les prix des obligations. Si les banques centrales pivotent vers une politique plus neutre, la dette obligataire — notamment à longue duration — pourrait en bénéficier. Si l’assouplissement est motivé par une croissance stable plutôt que par une crise, la reprise obligataire pourrait être modérée mais régulière.

Les marchés des changes s’ajustent eux aussi. Les taux de change reflètent souvent les différentiels de taux et l’appétit mondial pour le risque. À mesure que la Fed approche de la fin de son cycle de hausses, le dollar a commencé à perdre du terrain. Si les baisses de taux aux États-Unis interviennent avant celles en Europe ou au Royaume-Uni, cette tendance pourrait s’accentuer. Les traders surveilleront de près les signaux liés aux taux, en particulier lorsque les trajectoires de politique monétaire commencent à diverger. Certains mouvements extrêmes des devises observés ces deux dernières années pourraient commencer à se résorber.

Des risques toujours présents

Un atterrissage en douceur n’est pas garanti. L’inflation pourrait persister plus longtemps que prévu, surtout dans les services, ce qui pourrait retarder les baisses de taux. Les tensions géopolitiques pourraient s’intensifier et secouer les marchés. Et avec des coûts d’emprunt plus élevés, certaines entreprises ou gouvernements pourraient rencontrer des difficultés de refinancement.

Une nouvelle phase ?

La solidité des bénéfices, la stabilité des dépenses de consommation et la possibilité de baisses progressives des taux pointent vers un atterrissage en douceur durable. Rien n’est certain, mais les conditions semblent s’aligner. Si ce scénario se matérialise, il rappellera que les expansions économiques ne se terminent pas simplement parce qu’elles durent depuis longtemps.