Dados Laborais Mais Fracos e Inflação em Arrefecimento Apoiam uma Rotação Mais Ampla do Mercado | Resumo Semanal dos Mercados: 29 de junho - 3 de julho de 2026

Os mercados entraram em julho com uma melhoria do sentimento dos investidores, uma vez que os sinais de abrandamento da inflação e de arrefecimento do mercado laboral reduziram as preocupações de que os bancos centrais precisassem de apertar ainda mais a política monetária. Esta mudança apoiou uma participação mais ampla nos mercados globais, com a liderança a estender-se para além do setor tecnológico pela primeira vez em vários meses.

Embora o crescimento permaneça desigual entre as principais economias, resultados empresariais resilientes, pressões sobre os preços mais moderadas e a descida das yields obrigacionistas encorajaram os investidores a adotar uma abordagem mais equilibrada ao risco. O resultado foi uma semana definida pelo alargamento da liderança do mercado, em vez de uma dependência contínua das ações tecnológicas de grande capitalização.

Visão Geral Económica

Os mercados começaram a semana a avaliar se os novos dados económicos iriam alterar as perspetivas para a política dos bancos centrais. No início da semana, vagas de emprego mais fortes nos EUA reforçaram as expectativas de que as taxas de juro poderiam permanecer elevadas durante mais tempo. No entanto, dados mais fracos do mercado laboral no final da semana, juntamente com o arrefecimento da inflação em toda a zona euro, ajudaram a melhorar o sentimento e reforçaram as expectativas de que os decisores políticos poderiam continuar a adotar uma abordagem moderada.

Nos EUA, as vagas de emprego JOLTS de maio permaneceram em 7,6 milhões antes de as folhas de pagamento não agrícolas de junho aumentarem apenas 57.000. A taxa de desemprego recuou ligeiramente para 4,2%, em grande parte devido à queda da taxa de participação na força laboral, enquanto os ganhos médios por hora aumentaram 0,3% no mês e 3,5% em termos anuais. Em conjunto, os dados apontaram para um mercado laboral em arrefecimento sem reacender pressões salariais, reduzindo as expectativas de um novo aperto da Fed no curto prazo.

Em toda a Europa, a taxa preliminar de inflação da Alemanha abrandou para 2,4%, face a 2,7%, enquanto a inflação global da zona euro desacelerou para 2,8% e a inflação subjacente recuou para 2,4%. A atividade empresarial também mostrou sinais de estabilização, com o PMI composto da zona euro a regressar ao nível de 50. Embora o crescimento tenha permanecido moderado, a inflação em abrandamento reforçou a confiança de que o BCE poderia continuar a adotar uma abordagem moderada à política monetária.

Noutros locais, o PMI oficial da indústria transformadora da China regressou a território de expansão, em 50,3, sinalizando resiliência contínua nas indústrias orientadas para a exportação, apesar da fraca procura interna. O Reino Unido permaneceu mais fraco, com os PMI dos serviços e composto abaixo de 50, enquanto o Japão registou uma atividade empresarial mais forte, com ambos os PMI a melhorarem. No geral, os dados da semana sugeriram que o crescimento global permanece desigual, mas suficientemente resiliente para apoiar uma rotação mais ampla nos mercados, em vez de uma simples mudança para posicionamento defensivo.

Ações, Obrigações e Matérias-Primas

Ações

Os mercados terminaram a semana numa base mais forte, uma vez que dados mais fracos do mercado laboral dos EUA aliviaram as preocupações sobre um novo aperto da Fed e encorajaram os investidores a alargar a exposição para além das ações tecnológicas que lideraram os mercados durante grande parte do ano.

Nos EUA, o Dow Jones Industrial Average subiu 2,0% ao longo da semana, enquanto o S&P 500 ganhou 1,8% e o Nasdaq Composite avançou 2,1%. Embora a tecnologia tenha continuado a apresentar um bom desempenho, surgiram tomadas de lucro em empresas de semicondutores e relacionadas com IA, após os fortes ganhos registados no início do ano.

As ações europeias superaram muitos dos seus pares globais, uma vez que o abrandamento da inflação e avaliações atrativas encorajaram os investidores a regressar à região. O STOXX Europe 600 avançou 2,6%, o DAX alemão atingiu outro máximo histórico e o FTSE 100 fechou em 10.679,03.

Os mercados asiáticos também terminaram em alta. O Nikkei 225 do Japão ganhou 1,5%, apoiado por uma atividade mais forte nos serviços, enquanto o Hang Seng da China subiu 1,3% e o Shanghai Composite acrescentou 0,4%. No entanto, as preocupações persistentes em torno da fraca procura interna e do setor imobiliário continuaram a limitar os ganhos nas ações chinesas.

Obrigações

Os mercados obrigacionistas refletiram uma mudança modesta nas expectativas de política monetária. A yield dos Treasury dos EUA a 10 anos recuou para cerca de 4,45%, enquanto a yield dos Treasury a dois anos terminou perto de 4,13%, à medida que os mercados reduziram as expectativas de outra subida de taxas da Fed no curto prazo. A yield do Bund alemão a 10 anos manteve-se próxima de 2,92%, enquanto as yields dos gilts do Reino Unido permaneceram comparativamente elevadas, com os investidores a continuarem a avaliar as perspetivas de inflação do Reino Unido.

Matérias-Primas

Os mercados de matérias-primas mantiveram-se relativamente estáveis. O Brent terminou perto de 71,94 dólares por barril, uma vez que a melhoria das condições de navegação através do Estreito de Ormuz e a diplomacia cautelosa entre os EUA e o Irão aliviaram as preocupações com a oferta. O ouro recuperou para cerca de 4.174 dólares por onça, com yields dos Treasury mais baixas e um dólar norte-americano mais fraco a aumentarem a procura por ativos defensivos.

No geral, o desempenho entre classes de ativos sugeriu que os investidores estavam a ganhar mais confiança para alargar a exposição para além da tecnologia, continuando ao mesmo tempo a favorecer áreas apoiadas por resultados resilientes e por condições macroeconómicas em melhoria.

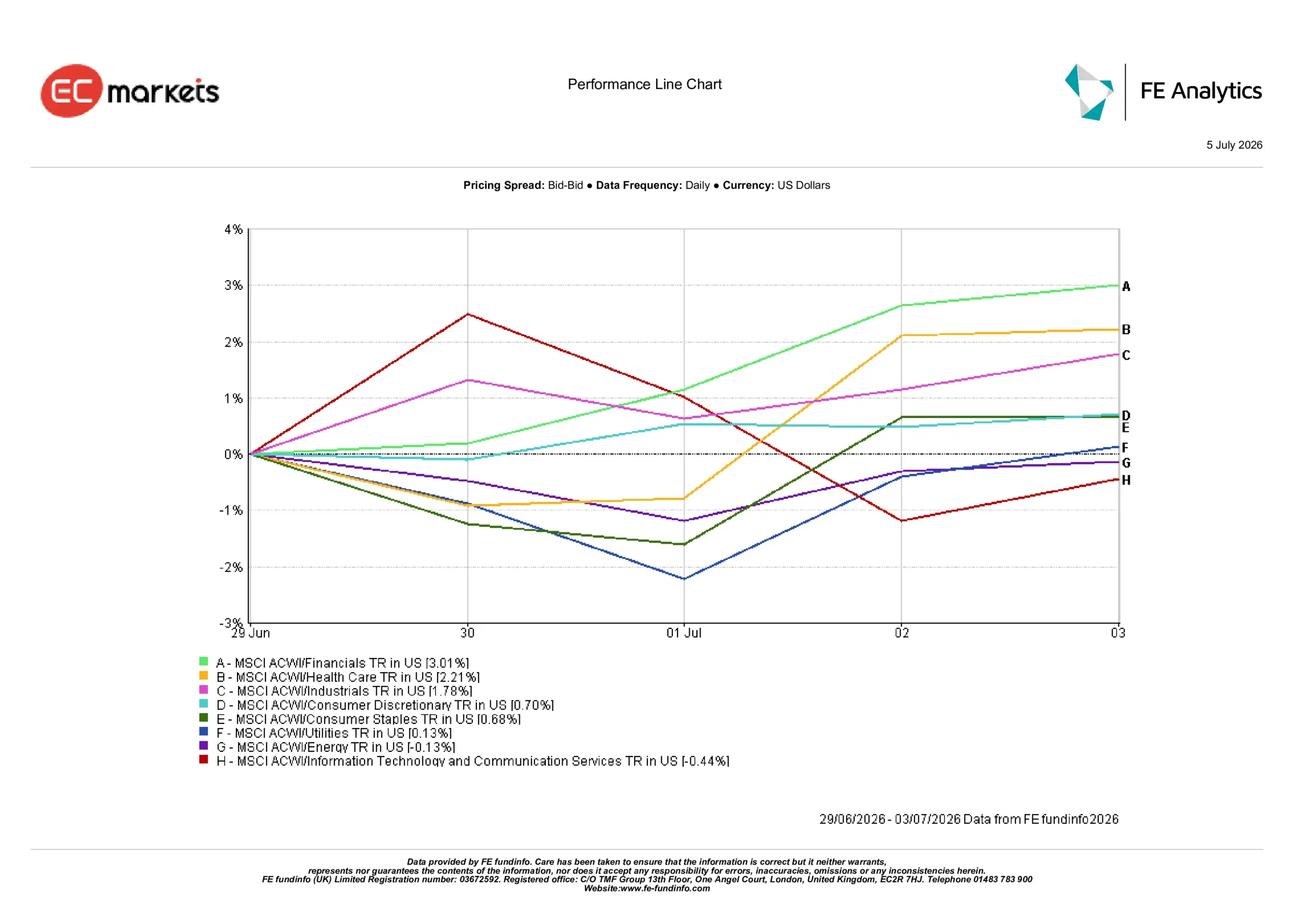

Desempenho Setorial

O desempenho setorial reforçou o alargamento da liderança do mercado ao longo da semana, com os investidores a rodarem para os setores financeiro, da saúde e industrial, ao mesmo tempo que reduziram a exposição a partes do setor tecnológico que tinham superado significativamente o mercado no início do ano.

O setor financeiro apresentou o retorno mais forte, de 3,01%, seguido pelo setor da saúde, com 2,21%, e pelo industrial, com 1,78%. Expectativas mais baixas de um aperto da Fed no curto prazo e uma melhoria da confiança nas perspetivas da Europa encorajaram os investidores a alargar a exposição para além da tecnologia.

O consumo discricionário subiu 0,70%, o consumo essencial ganhou 0,68% e os serviços de utilidade pública acrescentaram 0,13%, sugerindo que os investidores continuaram a favorecer empresas com resultados resilientes, mesmo com a melhoria do sentimento geral.

A energia recuou 0,13%, à medida que o Brent devolveu parte do seu prémio geopolítico, enquanto a tecnologia da informação e os serviços de comunicação caíram 0,44%, com os investidores a continuarem a rodar para fora de partes da subida impulsionada pela IA após um período prolongado de desempenho superior.

Desempenho Setorial 29 de junho – 3 de julho

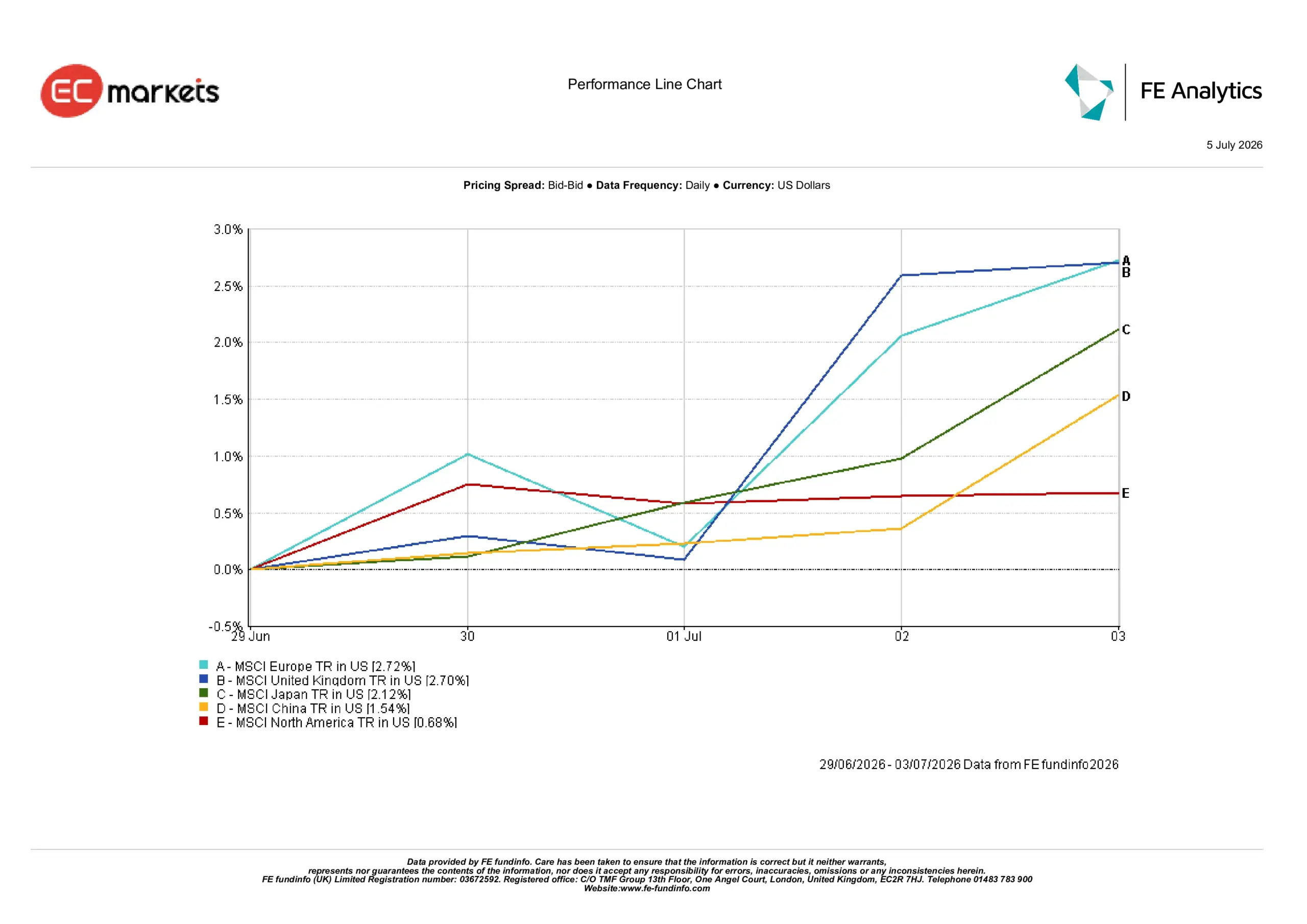

Mercados Regionais

O desempenho regional também refletiu o alargamento da rotação do mercado, com a Europa e o Reino Unido a superarem, à medida que o abrandamento da inflação e avaliações atrativas atraíram os investidores de volta para a região.

A Europa apresentou o retorno mais forte, de 2,72%, ligeiramente à frente do Reino Unido, com 2,70%. O Japão ganhou 2,12%, a China registou um retorno de 1,54% e a América do Norte ficou para trás, com um ganho de 0,68%.

O desempenho superior da Europa refletiu uma inflação mais moderada, avaliações atrativas e uma composição setorial mais diversificada. O Reino Unido beneficiou de muitos dos mesmos fatores, apesar de dados de inquéritos domésticos mais fracos, enquanto o maior peso da América do Norte em tecnologia de grande capitalização moderou os ganhos gerais, à medida que os investidores diversificaram para outros setores.

O Japão foi apoiado pela melhoria da atividade nos serviços e por uma procura interna mais firme, enquanto o avanço da China permaneceu relativamente limitado, uma vez que os decisores políticos continuaram a depender de medidas de estímulo graduais, em vez de agressivas.

Desempenho Regional 29 de junho – 3 de julho

Mercados Cambiais

O dólar norte-americano perdeu impulso à medida que a semana avançou.

O EUR/USD passou de 1,1391 em 29 de junho para 1,1437 em 3 de julho, enquanto o GBP/USD se fortaleceu de 1,3208 para 1,3352. Estes movimentos refletiram dados mais fracos do mercado laboral dos EUA, que reduziram as expectativas de um aperto da Fed no curto prazo, enquanto a libra esterlina também encontrou apoio, à medida que os mercados continuaram a precificar um Banco de Inglaterra relativamente restritivo em comparação com vários outros grandes bancos centrais.

O USD/JPY recuou de 161,76 para 161,38, uma vez que yields mais baixas dos Treasury dos EUA ofereceram algum alívio ao iene, embora o movimento tenha permanecido limitado devido ao amplo diferencial de taxas de juro entre os EUA e o Japão. O GBP/JPY subiu de 213,56 para 215,48, refletindo a força mais ampla da libra esterlina face à moeda japonesa.

No geral, os mercados cambiais refletiram uma moderação da força do dólar norte-americano, em vez de uma mudança mais ampla nas perspetivas das taxas de juro.

Perspetivas e Semana à Frente

A atenção volta-se agora para saber se a recente rotação nos mercados pode ser sustentada. Os investidores irão analisar atentamente as atas da Fed para obter mais informação sobre a forma como os decisores políticos estão a avaliar condições mais fracas do mercado laboral face a uma inflação que permanece acima da meta. Os mercados também irão acompanhar os desenvolvimentos na Europa e na Ásia em busca de mais evidências de que a inflação está a abrandar sem uma desaceleração significativa do crescimento.

Os preços do petróleo também deverão permanecer em foco depois de o Brent ter recuado para níveis anteriores ao conflito, uma vez que qualquer nova perturbação no fornecimento do Médio Oriente poderia influenciar rapidamente as expectativas de inflação e as yields obrigacionistas.

Embora os dados recentes tenham reduzido a urgência imediata de um novo aperto da política monetária, os investidores permanecem altamente sensíveis às próximas divulgações de inflação e do mercado laboral. Por agora, os mercados parecem cada vez mais dispostos a alargar a participação para além da tecnologia, embora a sustentabilidade dessa rotação continue a depender do equilíbrio entre inflação, crescimento e política dos bancos centrais.