التضخم المستمر يلتقي بانخفاض أسعار النفط مع تحول الأسواق إلى القطاعات الدفاعية | الملخص الأسبوعي: 22-26 يونيو 2026

أنهت الأسواق الأسبوع الكامل الأخير من شهر يونيو وهي توازن بين قوتين متنافستين. فقد عززت البيانات الاقتصادية الأمريكية الأقوى من المتوقع التوقعات بأن أسعار الفائدة قد تظل مرتفعة لفترة أطول، في حين أن الانخفاض الحاد في أسعار النفط خفف من مخاوف التضخم وشجع المستثمرين على التحول إلى القطاعات الدفاعية في السوق. وعلى الرغم من بقاء النمو الاقتصادي مرناً، ساعد تراجع عوائد السندات وضعف أسعار الطاقة في تحسين المعنويات في وقت لاحق من الأسبوع. ومع ذلك، واصل المستثمرون تقليص تعرضهم لأسهم التكنولوجيا ذات التقييمات المرتفعة لصالح القطاعات التي تقدم أرباحاً أكثر استقراراً وحساسية أقل لعدم اليقين الاقتصادي.

نظرة عامة على الاقتصاد

أنهت الأسواق الأسبوع الكامل الأخير من شهر يونيو وهي توازن بين قوتين متعارضتين. فقد عززت البيانات الاقتصادية الأمريكية الأقوى من المتوقع التوقعات بأن أسعار الفائدة قد تظل مرتفعة لفترة أطول، في حين أن الانخفاض الحاد في أسعار النفط في وقت لاحق من الأسبوع خفف من مخاوف التضخم وحسن معنويات السوق.

في الولايات المتحدة، أظهر تقرير نفقات الاستهلاك الشخصي لشهر مايو، وهو مقياس التضخم المفضل لدى الاحتياطي الفيدرالي، ارتفاع التضخم الرئيسي بنسبة 0.4% على أساس شهري و4.1% على أساس سنوي، بينما ارتفع مؤشر نفقات الاستهلاك الشخصي الأساسي بنسبة 0.3% خلال الشهر و3.4% سنوياً. كما تم تعديل نمو الناتج المحلي الإجمالي للربع الأول بالزيادة إلى 2.1% سنوياً، مما يبرز استمرار مرونة الاقتصاد رغم ارتفاع تكاليف الاقتراض. في أماكن أخرى، انخفضت طلبات السلع المعمرة بنسبة 4.5% واتسع العجز التجاري للسلع إلى 105.8 مليار دولار. كما أشار مؤشر مديري المشتريات المركب الأولي لشهر يونيو من S&P Global إلى استمرار التوسع، حيث ارتفع التصنيع إلى 55.7 وبلغ المؤشر المركب 52.2. مجتمعة، عززت هذه البيانات التوقعات بأن الاحتياطي الفيدرالي من المرجح أن يظل حذراً بشأن خفض أسعار الفائدة.

في جميع أنحاء أوروبا، ظل النمو ضعيفاً. فقد تحسن مؤشر مديري المشتريات المركب الأولي لمنطقة اليورو إلى 49.5 لكنه بقي دون عتبة 50 التي تفصل بين التوسع والانكماش، بينما تراجع قراءة ألمانيا إلى 48.0، وهو أدنى مستوى لها في 18 شهراً. وفي المملكة المتحدة، انخفض المؤشر المركب إلى 49.4، مما يشير إلى ضعف النشاط التجاري.

واصلت الصين مواجهة ضعف الطلب المحلي والضغوط في قطاع العقارات، مما دفع بنك الشعب الصيني إلى الإبقاء على أسعار الفائدة الرئيسية لمدة عام وخمس سنوات دون تغيير عند 3.00% و3.50% على التوالي. وقدمت اليابان صورة أكثر إشراقاً، حيث تحسن النشاط الصناعي وتسارع مؤشر أسعار المستهلكين الأساسي في طوكيو إلى 1.6%، مما يدعم التوقعات بأن بنك اليابان سيواصل تدريجياً تطبيع السياسة النقدية.

الأسهم والسندات والسلع

قدمت أسواق الأسهم العالمية عوائد متباينة مع تقليص المستثمرين تعرضهم لأسهم التكنولوجيا ذات التقييمات المرتفعة والتحول نحو القطاعات الدفاعية.

في الولايات المتحدة، تراجع مؤشر S&P 500 بنسبة 2.05% وانخفض مؤشر ناسداك المركب بنسبة 4.7% مع قيام المستثمرين بجني الأرباح في شركات التكنولوجيا الكبرى والشركات المرتبطة بالذكاء الاصطناعي. بينما ارتفع مؤشر داو جونز الصناعي بنسبة 0.6% بدعم من الأداء الأقوى لأسهم الصناعات والرعاية الصحية والمالية.

أظهرت الأسواق الأوروبية مرونة أكبر. أنهى مؤشر STOXX Europe 600 الأسبوع دون تغيير يذكر، وتراجع مؤشر DAX بنحو 1.3%، بينما ارتفع مؤشر FTSE 100 بنحو 1.4% بدعم من البنوك والشركات ذات الانتشار الدولي. في آسيا، انخفض مؤشر نيكاي 225 الياباني بنحو 2.7%، بينما تراجع مؤشر هانغ سنغ في هونغ كونغ بنسبة 5.2% وخسر مؤشر شنغهاي المركب 1.6%، مما يعكس استمرار المخاوف بشأن التوقعات الاقتصادية للصين.

تراجعت عوائد السندات الحكومية رغم استمرار التضخم. انخفض عائد سندات الخزانة الأمريكية لأجل 10 سنوات من 4.51% إلى 4.37%، بينما تراجع عائد السندات لأجل عامين من 4.23% إلى 4.09%. ساعدت أسعار النفط المنخفضة في تقليل مخاوف التضخم، مما سمح للعوائد بالانخفاض رغم التوقعات ببقاء أسعار الفائدة مرتفعة.

هيمنت أسعار الطاقة المنخفضة على أسواق السلع. تراجع خام برنت من 80.05 دولار إلى 72.60 دولار بعد استئناف الشحن عبر مضيق هرمز وتلاشي المخاوف بشأن الإمدادات. أنهى الذهب الفوري الأسبوع عند 4,089.26 دولار، مرتفعاً من أدنى مستوى خلال الأسبوع عند 3,982.83 دولار مع تشجيع تراجع عوائد السندات على تجدد الطلب على الملاذات الآمنة.

بشكل عام، عكس أداء الأصول المتنوعة بيئة استثمارية أكثر انتقائية، حيث فضل المستثمرون القطاعات الدفاعية مع تقليص تعرضهم لأسهم النمو المزدحمة.

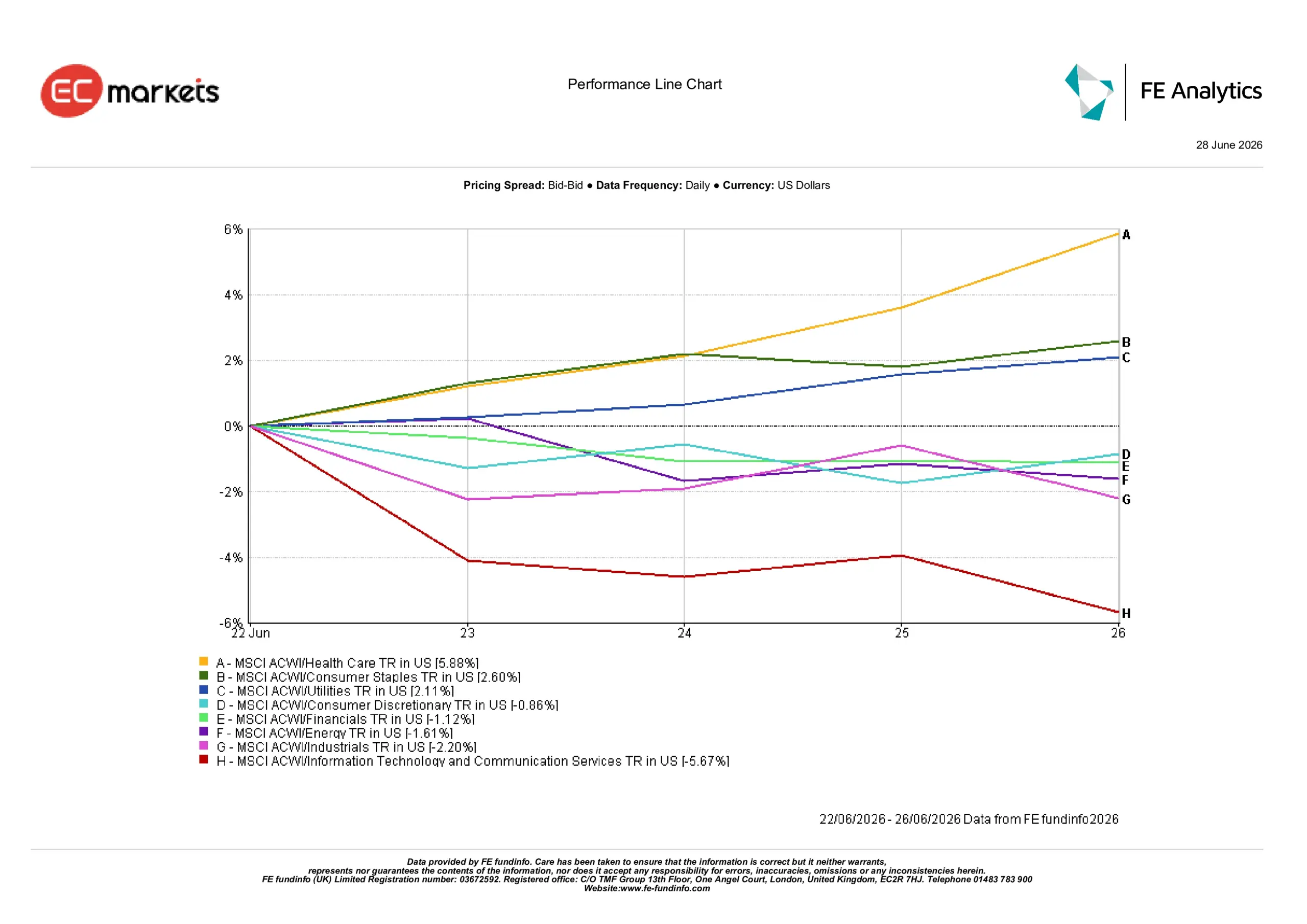

أداء القطاعات

أبرز أداء القطاعات تحولاً واضحاً نحو المراكز الدفاعية مع سعي المستثمرين إلى الشركات ذات الأرباح المرنة والحساسية الأقل لعدم اليقين الاقتصادي.

تصدرت الرعاية الصحية جميع القطاعات بمكاسب بلغت 5.88%، تلتها السلع الاستهلاكية الأساسية (+2.60%) والمرافق (+2.11%).

تراجع قطاع السلع الاستهلاكية غير الأساسية بنسبة 0.86%، بينما انخفض القطاع المالي بنسبة 1.12% مع تراجع عوائد السندات مما قلل الدعم لأسهم البنوك. وخسر قطاع الطاقة 1.61% بعد الانخفاض الحاد في أسعار النفط، وتراجعت الصناعات بنسبة 2.20% وسط مخاوف من أن يؤدي تباطؤ النمو العالمي إلى التأثير على الطلب المستقبلي.

كان قطاع تكنولوجيا المعلومات وخدمات الاتصالات الأضعف أداءً هذا الأسبوع، حيث تراجع بنسبة 5.67% مع قيام المستثمرين بجني الأرباح بعد المكاسب القوية للقطاع في وقت سابق من العام وإعادة تقييم التقييمات عبر شركات التكنولوجيا الكبرى.

أداء القطاعات من 22 إلى 26 يونيو 2026

المصدر: FE Analytics. جميع المؤشرات بالعائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 26 يونيو 2026.

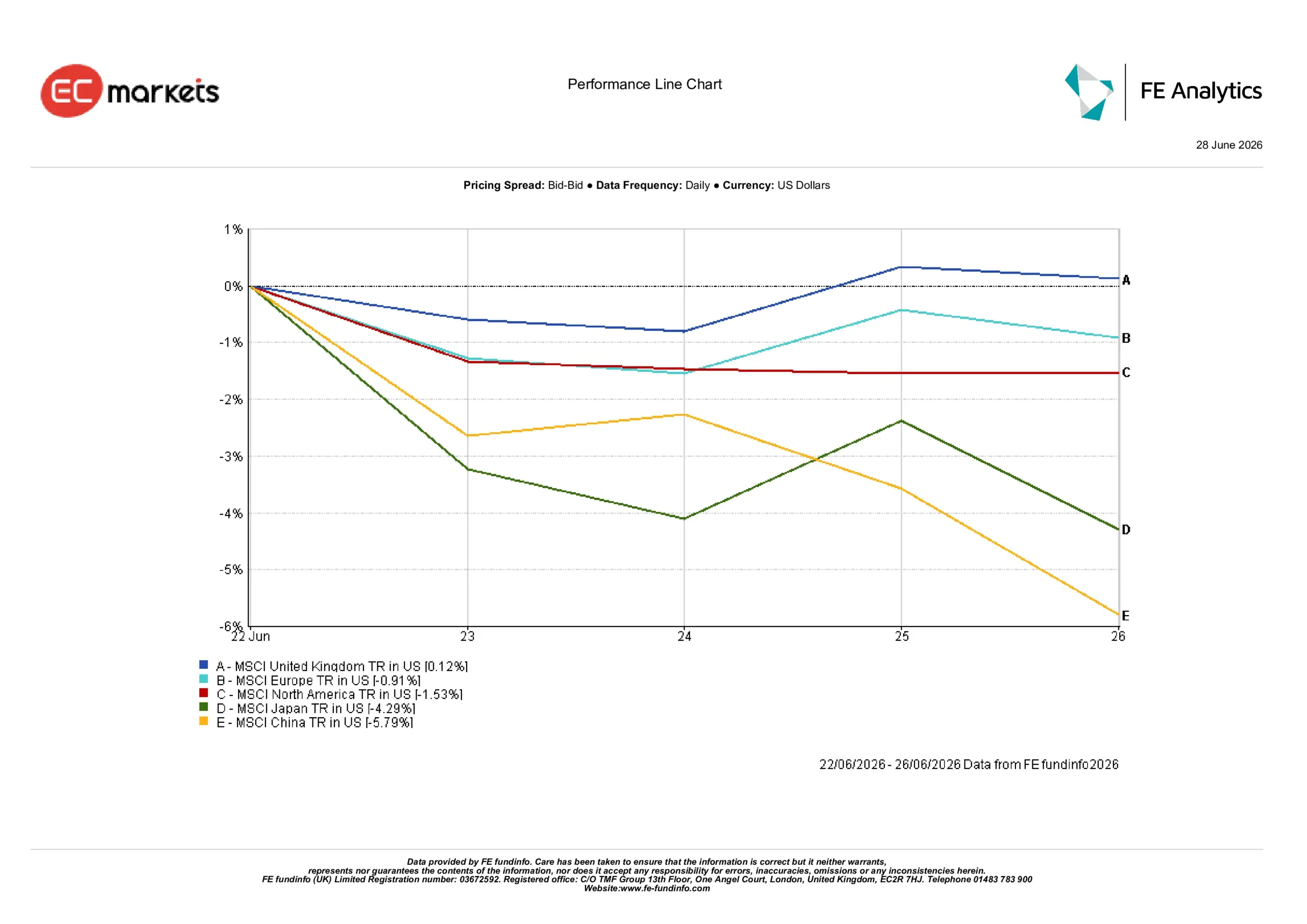

الأسواق الإقليمية

عكس الأداء الإقليمي اختلاف الظروف الاقتصادية ومعنويات المستثمرين.

كانت المملكة المتحدة الأفضل أداءً، حيث ارتفع مؤشر MSCI United Kingdom بنسبة 0.12% بالدولار الأمريكي. ساعد تكوين السوق الدفاعي والشركات ذات الانتشار الدولي في دعم العوائد رغم حالة عدم اليقين السياسي المحلي.

تراجعت أوروبا بنسبة 0.91% متأثرة بضعف النشاط التجاري وتباطؤ الزخم الصناعي، خاصة في ألمانيا. وانخفضت أمريكا الشمالية بنسبة 1.53% مع تعرض أسهم التكنولوجيا لضغوط بعد عمليات جني الأرباح خلال الأسبوع.

كانت اليابان والصين أضعف المناطق أداءً، حيث تراجعتا بنسبة 4.29% و5.79% على التوالي. في اليابان، طغى ضعف قطاع التكنولوجيا على تحسن البيانات الاقتصادية، بينما واصلت الصين مواجهة ضعف الطلب المحلي وتحديات قطاع العقارات والدعم المحدود للسياسات.

بشكل عام، واصل المستثمرون تفضيل الأسواق ذات الأرباح الأكثر مرونة والخصائص الدفاعية.

الأداء الإقليمي من 22 إلى 26 يونيو 2026

المصدر: FE Analytics. جميع المؤشرات بالعائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 26 يونيو 2026.

أسواق العملات

عكست أسواق العملات تغير التوقعات بشأن أسعار الفائدة والنمو الاقتصادي.

تراجع زوج اليورو/الدولار الأمريكي من 1.1467 إلى 1.1384 مع ضعف البيانات الاقتصادية في منطقة اليورو مما قلل التوقعات بمزيد من التشديد من البنك المركزي الأوروبي.

ارتفع زوج الجنيه الإسترليني/الدولار الأمريكي قليلاً من 1.3197 إلى 1.3203، متعافياً بعد ضعف مبكر مع تجاوز المستثمرين للتطورات السياسية في المملكة المتحدة.

ارتفع زوج الدولار الأمريكي/الين الياباني من 161.26 إلى 161.76 مع استمرار الفارق الواسع في أسعار الفائدة بين الولايات المتحدة واليابان في دعم الدولار.

ارتفع زوج الجنيه الإسترليني/الين الياباني من 213.47 إلى 213.56، مما يعكس استقرار الجنيه الإسترليني النسبي مقابل ضعف الين.

بشكل عام، عكست أسواق العملات قوة الدولار الأمريكي بشكل عام، رغم أن تراجع عوائد السندات حد من المزيد من الصعود بنهاية الأسبوع.

التوقعات والأسبوع القادم

بالنظر إلى المستقبل، سيواصل المستثمرون تقييم ما إذا كان تراجع أسعار الطاقة يمكن أن يساعد في إبطاء التضخم دون إضعاف النمو الاقتصادي بشكل كبير. ستظل بيانات سوق العمل، وإصدارات التضخم، وتواصل البنوك المركزية من المحركات الرئيسية لمعنويات السوق.

سلط الأسبوع الماضي الضوء على بيئة استثمارية أكثر انتقائية. يولي المستثمرون أهمية أكبر للأرباح المرنة، والتقييمات المعقولة، والقطاعات الدفاعية، مع البقاء حذرين تجاه المجالات الأكثر تعرضاً لتباطؤ النمو وارتفاع أسعار الفائدة. ما إذا كان هذا التحول سيستمر سيعتمد على التوازن بين البيانات الاقتصادية الواردة، واتجاهات التضخم، وتوقعات البنوك المركزية في الأسابيع المقبلة.