記録的高値が高まる圧力に直面 | 週間まとめ:2026年5月18日~22日

先週、市場はさらに過去最高値を更新しましたが、債券利回りの上昇、インフレ懸念の再燃、地政学的な不透明感により、リスク資産全体で週後半に急な反転が起こり、勢いに陰りが見え始めました。S&P500、ナスダック、ダウ工業株30種平均はいずれも週中に新たな史上最高値を記録し、堅調な企業業績、AI投資への継続的な熱狂、そして予想を上回る米国経済指標が支えとなりました。

しかしその裏では、投資家がインフレ連動型や景気循環セクターへと資金を移し、時価総額の大きいテクノロジー銘柄から市場の牽引役が広がり続けました。週末には米国債利回りの上昇、原油価格の乱高下、中東情勢の緊張再燃などが、より慎重なマクロ環境をもたらしました。

経済概況

週を通じて発表された経済指標は、米国経済が引き締め的な金融政策下でも比較的堅調さを維持しているという見方を引き続き裏付けました。

米国の速報製造業PMIは55.3に急上昇し、2022年5月以来の高水準となりました。また、住宅販売保留指数も前月比1.4%増加しました。

同時に、FRB議事録は慎重なトーンを維持し、複数の政策担当者がインフレ圧力が続く場合には追加の金融引き締めに前向きな姿勢を示しました。

米国以外では、経済の勢いがやや鈍化している様子が見られました。英国の民間部門活動は予想外に1年以上ぶりに縮小圏に入り、ドイツのPMIも依然として拡大基準を下回りました。

中国の経済回復も勢いを失い続けています。工業生産は前年比4.1%に減速し、小売売上高はわずか0.2%増、不動産市場の低迷は34カ月連続で住宅価格が下落する形で続いています。

日本は世界的に見ても数少ない明るい材料となりました。第1四半期GDPは年率2.1%増と予想を上回りましたが、インフレ指標の鈍化が今後の日銀の金融引き締め観測を複雑にしています。コアインフレ率は4月に1.4%へと前月の1.8%から鈍化し、日銀の2%目標を3カ月連続で下回りました。

株式・債券・コモディティ

株式

米国株式は週の大半でしっかりとした値動きを見せましたが、金曜日の売りで勢いが一服しました。

S&P500は週間で0.9%上昇し、8週連続の上昇となり、2023年以来最長の連勝記録を更新しました。ダウ平均は2.1%上昇し、一時初めて50,000ポイントを突破、2026年に入って9回目の最高値引けとなりました。ナスダックも0.45%上昇し、週後半の半導体株の軟調にもかかわらず堅調でした。

AI関連の楽観と堅調な企業業績が株式市場を引き続き支え、S&P500構成企業の約84%が第1四半期決算でアナリスト予想を上回りました。しかし金曜日には、AI主導の上昇を受けたバリュエーションの見直しから、テクノロジーセクターで利益確定の動きが再燃しました。

欧州株はややまちまちの展開となりました。ユーロストックス50やDAXは、原油価格の上昇や域内のスタグフレーション懸念を注視しながら慎重な取引となりました。

債券

債券市場は、インフレ圧力の持続や予想を上回る米国経済指標を受けて、投資家がFRBの見通しを再評価する中、週を通じて市場心理の中心となりました。

米10年債利回りは4.59%に上昇し、ほぼ1年ぶりの高水準となりました。30年債利回りも5.1%を上回り、2年債利回りも4.13%まで上昇しました。タカ派的なFRB発言と堅調な経済指標を受けて、金利が高止まりするとの見方が強まりました。

利回り上昇は金利に敏感なセクターに圧力をかけ、中央銀行が従来の想定よりも長期間にわたり引き締め的な政策を維持する必要があるとの見方を強めました。

コモディティ

コモディティ市場は週を通じて地政学的なニュースに大きく左右されました。

原油価格は、米国とイランの交渉やホルムズ海峡を巡る動向を受けて大きく変動しました。ブレント原油は週中に1バレルあたり103ドル超で推移し、WTI原油も98ドル近辺で推移した後、週末にかけてやや下落しました。週後半の反落にもかかわらず、供給懸念の再燃を背景に週初は大きく上昇しました。

金価格は下落し、週間で約0.3%安の4,510ドル前後となりました。実質金利の上昇がディフェンシブ資産への需要を減少させました。

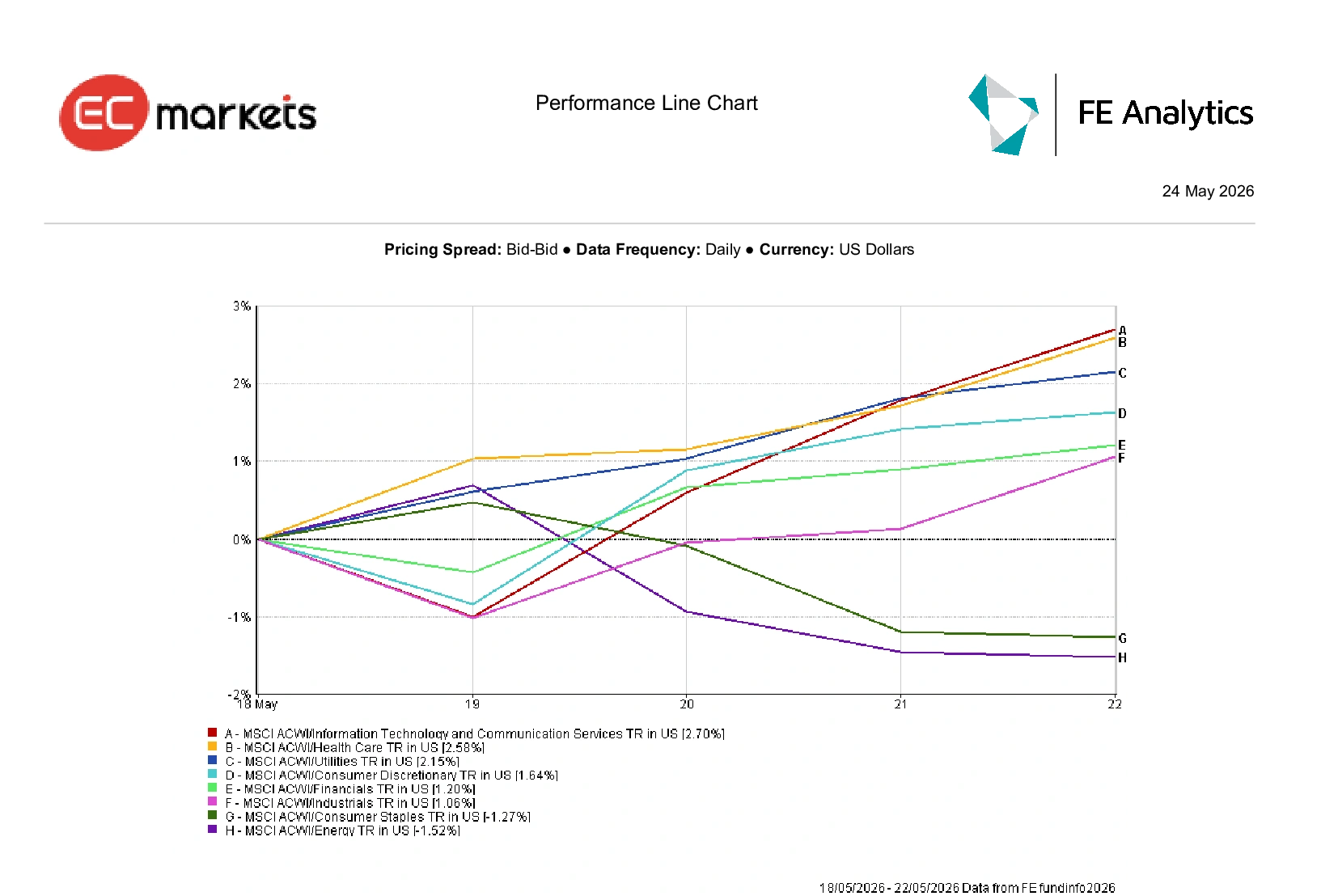

セクター別パフォーマンス

セクター別の動きでは、時価総額の大きいテクノロジー銘柄への集中から、より幅広い市場牽引へと拡大が続きました。

情報技術とコミュニケーションサービスが世界で最も好調なセクターとなり、週間で2.70%上昇しました。AI関連の勢いと業績の底堅さが引き続き投資家心理を支えました。

ヘルスケアと公益事業もそれぞれ2.58%、2.15%上昇し、市場のボラティリティ上昇を受けて投資家がディフェンシブセクターへと資金を移しました。

一般消費財は1.64%上昇、金融と資本財もそれぞれ1.20%、1.06%上昇しました。

一方で、生活必需品は1.27%下落、エネルギーも原油価格の乱高下にもかかわらず1.52%下落しました。

全体として、セクターのローテーションはAI主導の成長とディフェンシブなポジショニングのバランスを取る投資家の姿勢を示しました。

セクター別パフォーマンス 2026年5月18日~22日

出典:FE Analytics。全指数は米ドル建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2026年5月22日現在。

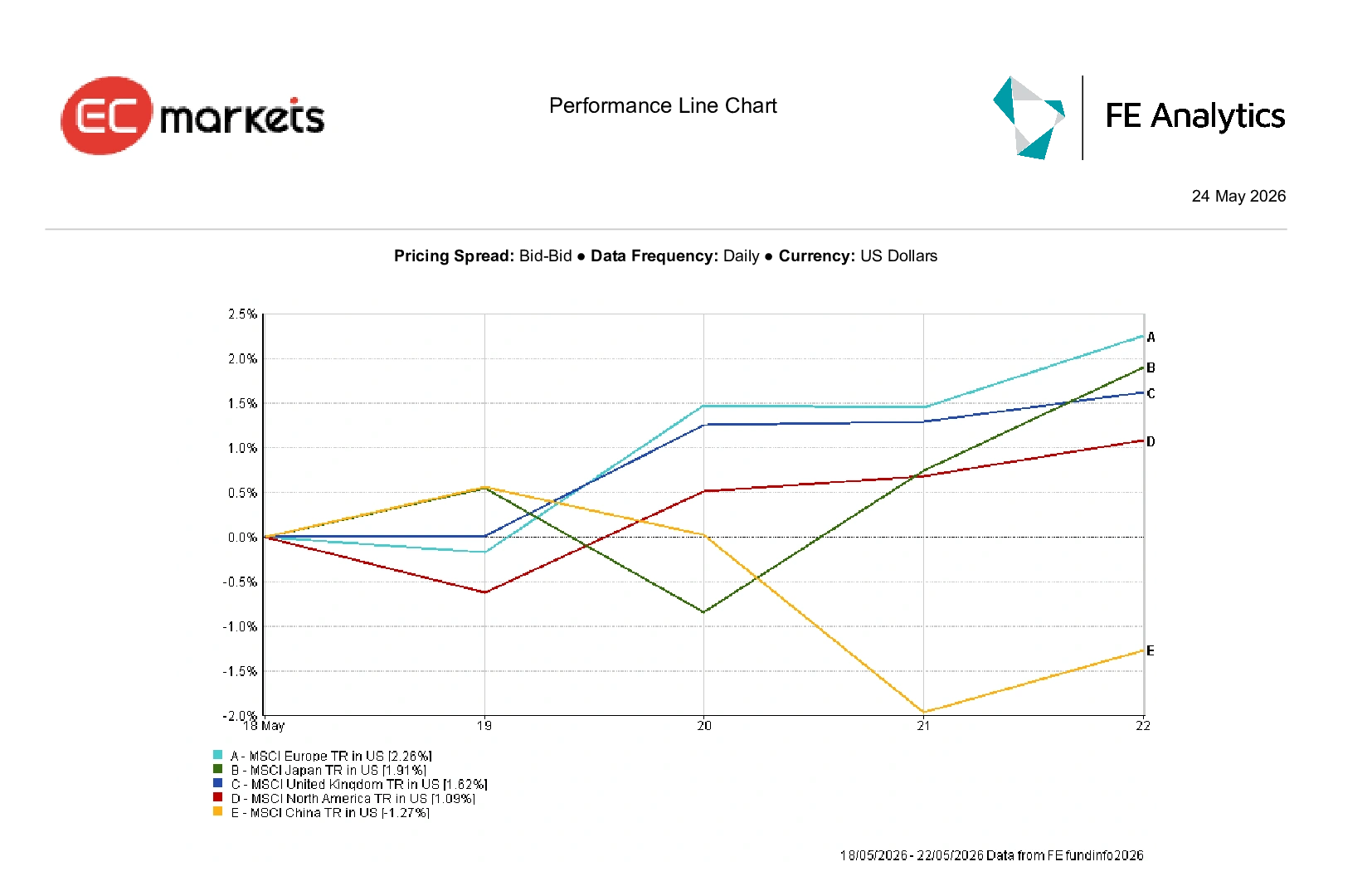

地域別市場

地域別では全体的に底堅さが見られたものの、先進国と新興国のパフォーマンス格差はさらに拡大しました。

MSCIヨーロッパは主要地域で最も好調となり、週間で2.26%上昇しました。経済の勢いが鈍化する中でも、金融や資本財が指数全体を支えました。

日本は1.91%上昇(米ドル建て)し、予想を上回るGDPデータが好感されました。英国も1.62%上昇しました。

北米は全体で1.09%上昇し、AI関連銘柄のリーダーシップが米国債利回り上昇や金曜日の株価下落の圧力を相殺しました。

中国は主要地域で最も弱く、1.27%下落しました。国内需要の鈍化や不動産市場の低迷が投資家心理を圧迫しました。

地域別パフォーマンス 2026年5月18日~22日

為替市場

為替市場は週を通じて、米国債利回りの上昇、中央銀行の見通し変化、地政学的なボラティリティに大きく左右されました。

米ドル指数(DXY)は0.05%下落し99.22となりましたが、米国債利回りの上昇が「高金利長期化」観測を引き続き支えました。

ユーロは週を通じて圧力を受け、経済指標の悪化やユーロ圏PMIの低下が域内成長の鈍化懸念を強めました。EUR/USDは週初1.1654近辺から1.1608付近まで下落し、エネルギー市場リスクやスタグフレーション懸念もユーロ売りを強めました。

ポンドは主要通貨の中で比較的堅調でした。GBP/USDは1.3300付近から1.3434近辺まで上昇し、約0.81%の上昇となりました。英国PMIが軟調だったものの、ユーロ圏に比べて英中銀の利下げ観測が後退したことが背景です。

一方、USD/JPYは2週連続の上昇となり、159.04近辺まで上昇しました。日本のインフレ指標の鈍化が円売りを促し、日銀の早期引き締め観測が後退しました。

ビットコインはほぼ横ばいで0.06%上昇し、77,460ドル付近で推移しました。デジタル資産は直近の上昇を維持しています。

全体として、為替市場は利回り優位性と相対的な経済の底堅さを重視しつつ、地政学リスクやインフレ不透明感の高まりの中で推移しました。

見通しと来週の注目点

市場は今週も重要なマクロイベントを迎え、インフレ指標、中央銀行の見通し、地政学的な動向が引き続き投資家心理の主なドライバーとなる見通しです。

投資家は米国コアPCEインフレ指標、ユーロ圏CPI、日銀植田総裁の発言などを注視し、世界的な金利見通しの手がかりを探ります。セールスフォース、デル、コストコ、スノーフレークなどの決算も、企業向け支出やAI関連投資需要の動向を占う材料となりそうです。

また、米国とイランの交渉や原油市場の動向も、先週のコモディティ市場の急変動を受けて、リスク選好全体に引き続き大きな影響を与えるとみられます。

株式市場は堅調な企業業績やAI主導の楽観で支えられているものの、債券利回りの上昇、インフレ圧力の持続、地政学的な不透明感がマクロ環境をより脆弱にしています。現時点では経済の底堅さとモメンタムが引き続き重視されていますが、先週後半の急落が示したように、インフレや金利、原油価格リスクが再び意識されると、投資家心理は急速に変化し得ることが浮き彫りとなりました。