Định giá lại lạm phát và lợi suất tăng tái định hình tâm lý thị trường toàn cầu | Tổng kết tuần: 11 - 15 Tháng 5, 2026

Thị trường đã chuyển sang giai đoạn thận trọng hơn vào tuần trước khi lạm phát dai dẳng, lợi suất trái phiếu chính phủ tăng và biến động năng lượng quay trở lại đã thách thức câu chuyện “vừa phải” mềm mại từng hỗ trợ khẩu vị rủi ro trong tháng 4 và đầu tháng 5. Dù hoạt động kinh tế vẫn khá vững vàng ở các nền kinh tế lớn, dữ liệu lạm phát Mỹ mạnh hơn dự kiến và giá dầu tăng vọt đã buộc nhà đầu tư phải đánh giá lại khả năng nới lỏng chính sách trong ngắn hạn. Kết quả là sự điều chỉnh định giá trên diện rộng ở các thị trường trái phiếu, tiền tệ và cổ phiếu, với trọng tâm ngày càng hướng về sự dai dẳng của lạm phát thay vì chỉ lạc quan vào tăng trưởng.

Tổng quan kinh tế

Thị trường đã rời xa câu chuyện “hạ cánh mềm” tương đối thoải mái từng hỗ trợ khẩu vị rủi ro trong tháng 4 và đầu tháng 5. Thay vào đó, các nhà đầu tư ngày càng tập trung vào sự dai dẳng của lạm phát, lợi suất trái phiếu chính phủ tăng và khả năng ngày càng lớn rằng các ngân hàng trung ương có thể phải duy trì chính sách thắt chặt lâu hơn dự kiến trước đó.

Yếu tố chính đến từ Hoa Kỳ, nơi dữ liệu lạm phát tháng 4 vượt kỳ vọng. CPI tổng thể tăng 0,6% so với tháng trước và 3,8% so với cùng kỳ năm trước, trong khi CPI lõi tăng 0,4% theo tháng và 2,8% theo năm. Giá sản xuất cũng tăng mạnh, với PPI tăng 6,0% so với cùng kỳ năm trước.

Đáng chú ý, áp lực lạm phát xuất hiện cùng với hoạt động kinh tế vẫn vững vàng chứ không phải dấu hiệu suy yếu. Doanh số bán lẻ tăng 0,5%, sản xuất công nghiệp tăng 0,7% và số đơn xin trợ cấp thất nghiệp vẫn ở mức khá thấp, gần 211.000.

Cổ phiếu, Trái phiếu và Hàng hóa

Cổ phiếu

Kết quả thị trường cổ phiếu trở nên chọn lọc hơn khi lo ngại về lạm phát gia tăng trong suốt tuần. Các chỉ số Mỹ ban đầu vẫn khá vững nhờ sự hỗ trợ liên tục từ các ngành công nghệ vốn hóa lớn và liên quan đến AI, mặc dù tâm lý suy yếu sau dữ liệu lạm phát và lợi suất trái phiếu tăng.

S&P 500 kết tuần gần như đi ngang, trong khi Nasdaq Composite và Dow Jones Industrial Average đều giảm nhẹ. Cổ phiếu châu Âu thể hiện kém hơn rõ rệt. STOXX Europe 600 giảm khoảng 0,9%, trong khi DAX của Đức và CAC 40 của Pháp giảm mạnh hơn do lợi suất tăng và kỳ vọng tăng trưởng khu vực yếu hơn ảnh hưởng đến tâm lý. FTSE 100 cũng suy yếu, dù tỷ trọng lớn vào các công ty liên quan năng lượng giúp hạn chế phần nào áp lực giảm.

Thị trường châu Á cũng gặp khó khăn. Nikkei 225 của Nhật giảm hơn 2% do lợi suất toàn cầu tăng gây áp lực lên các ngành tăng trưởng, trong khi cả Hang Seng và Shanghai Composite đều kết tuần giảm khi nhà đầu tư vẫn thận trọng về nhu cầu nội địa và sự bất ổn thương mại rộng hơn.

Trái phiếu

Thị trường trái phiếu chứng kiến sự điều chỉnh mạnh nhất trong tuần. Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm tăng lên gần 4,6%, trong khi lợi suất 2 năm vượt 4,0% khi nhà đầu tư điều chỉnh kỳ vọng về Fed lên cao hơn.

Lợi suất Bund 10 năm của Đức vượt 3,1%, lợi suất gilt 10 năm của Anh tiến gần 5,1% và lợi suất trái phiếu chính phủ Nhật đạt mức cao nhất trong nhiều thập kỷ, gần 2,7%.

Diễn biến này củng cố quan điểm ngày càng tăng trên thị trường rằng các ngân hàng trung ương có thể phải duy trì chính sách thắt chặt lâu hơn khi áp lực lạm phát vẫn dai dẳng.

Hàng hóa

Thị trường hàng hóa trở thành trung tâm của câu chuyện vĩ mô. Giá dầu tăng vọt suốt tuần khi rủi ro địa chính trị và lo ngại nguồn cung gia tăng, củng cố nỗi lo lạm phát trên các loại tài sản.

Tuy nhiên, giá vàng giảm khoảng 2,5% xuống gần 4.557 USD/ounce khi lợi suất thực tăng và đồng USD mạnh lên làm giảm nhu cầu đối với tài sản phòng thủ không sinh lãi.

Tổng thể, diễn biến các loại tài sản phản ánh thị trường đang đánh giá lại sự cân bằng giữa tăng trưởng vững và lạm phát dai dẳng thay vì định giá một môi trường rủi ro thuận lợi đơn giản.

Hiệu suất ngành

Kết quả các ngành cho thấy sự xoay trục rõ rệt sang các lĩnh vực phòng thủ và phòng hộ lạm phát khi lợi suất tăng và giá năng lượng cao hơn làm giảm khẩu vị rủi ro chung.

Năng lượng là ngành có hiệu suất mạnh nhất trong tuần, tăng 4,75% khi giá dầu thô tăng vọt do lo ngại địa chính trị và rủi ro nguồn cung quay trở lại. Hàng tiêu dùng thiết yếu và Y tế cũng vượt trội, lần lượt tăng 3,44% và 2,98% khi nhà đầu tư chuyển sang các ngành được xem là bền vững hơn trong giai đoạn lạm phát bất ổn và biến động thị trường.

Tài chính ghi nhận mức tăng khiêm tốn hơn là 1,12%, được hỗ trợ bởi lợi suất cao hơn nhưng bị hạn chế bởi lo ngại rằng điều kiện tài chính thắt chặt có thể gây áp lực lên hoạt động kinh tế và tăng trưởng tín dụng. Công nghệ thông tin và Dịch vụ truyền thông vẫn kết tuần tăng chung, đạt 1,71%, dù động lực yếu đi vào cuối tuần khi lợi suất trái phiếu tăng gây áp lực lên các ngành tăng trưởng nhạy cảm với lãi suất.

Các ngành nhạy cảm với kinh tế như Công nghiệp giảm 0,76%, phản ánh sự thận trọng gia tăng về triển vọng tăng trưởng toàn cầu. Tiện ích cũng kém hiệu quả, giảm 1,58% khi lợi suất trái phiếu chính phủ tăng làm giảm nhu cầu với các ngành thay thế trái phiếu truyền thống.

Tổng thể, sự xoay trục ngành cho thấy nhà đầu tư ngày càng ưu tiên khả năng chống chịu lạm phát và tầm nhìn lợi nhuận phòng thủ hơn là tiếp xúc với tăng trưởng chu kỳ.

Hiệu suất ngành từ 11 – 15 tháng 5 năm 2026

Nguồn: FE Analytics. Tất cả chỉ số tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất tương lai. Dữ liệu tính đến ngày 15 tháng 5 năm 2026.

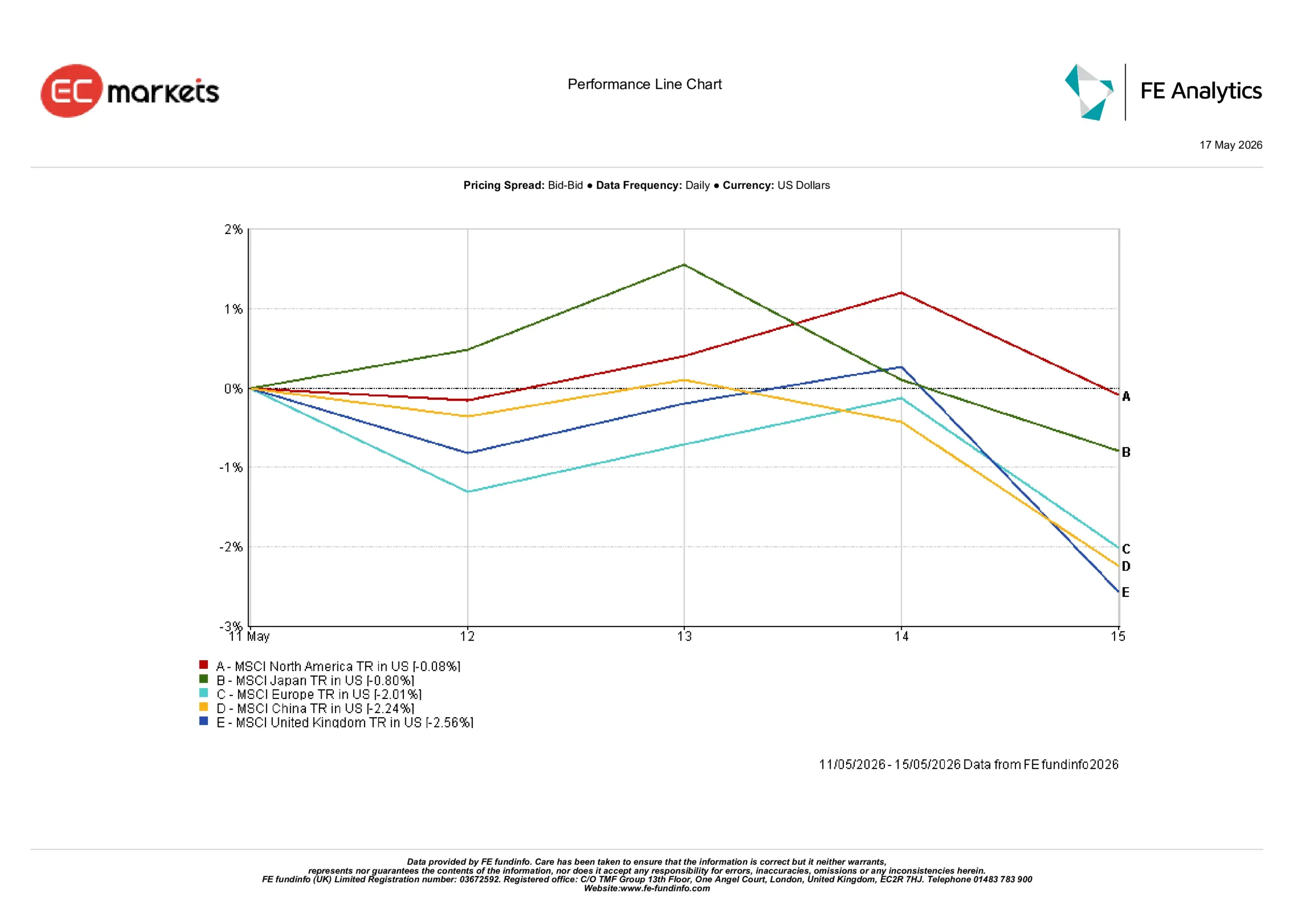

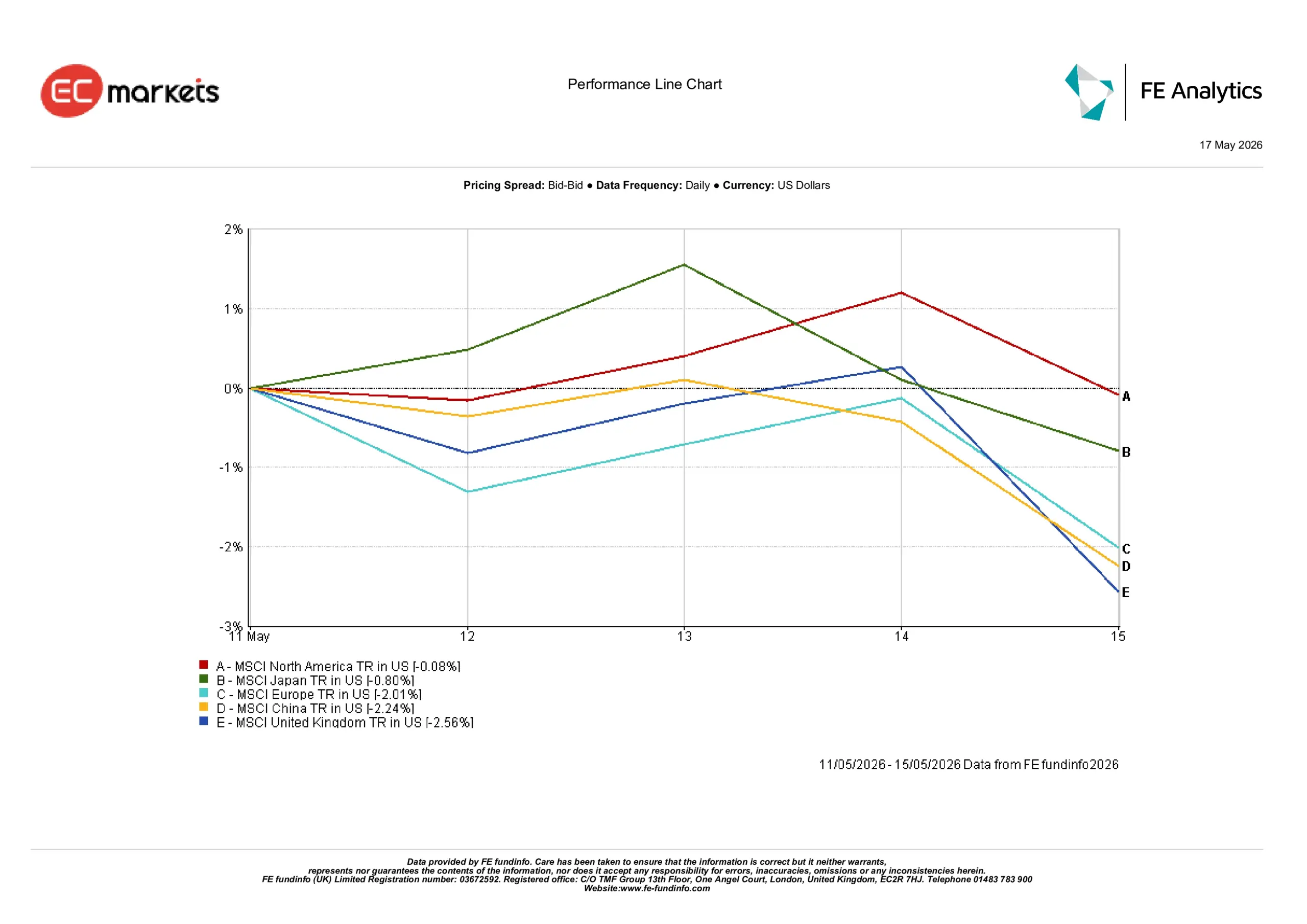

Thị trường khu vực

Sự phân hóa khu vực trở nên rõ rệt hơn khi lợi suất trái phiếu chính phủ tăng và lo ngại lạm phát định hình lại hiệu suất cổ phiếu toàn cầu.

Bắc Mỹ là khu vực lớn vững vàng nhất, chỉ giảm 0,08% nhờ sức mạnh của các cổ phiếu công nghệ vốn hóa lớn giúp giảm tác động từ lợi suất Kho bạc tăng và điều kiện tài chính thắt chặt. Nhật Bản cũng giữ vững tương đối tốt, với MSCI Japan giảm 0,80% tính theo USD khi đồng yên tiếp tục suy yếu làm giảm lợi nhuận cho nhà đầu tư quốc tế.

Ở các khu vực khác, mức giảm rõ rệt hơn. MSCI Europe giảm 2,01% do đà tăng trưởng khu vực yếu kết hợp với lợi suất tăng làm ảnh hưởng đến tâm lý. MSCI China giảm 2,24%, nhà đầu tư vẫn thận trọng về tốc độ và tính bền vững của phục hồi nội địa giữa những lo ngại về nhu cầu kéo dài.

Vương quốc Anh là khu vực lớn có hiệu suất kém nhất, giảm 2,56%. Động thái này phản ánh sự kết hợp giữa bất ổn chính trị, đồng bảng yếu và áp lực lên một số ngành lớn nhất thị trường.

Tổng thể, dòng vốn toàn cầu tiếp tục ưu ái các thị trường có vị thế công nghệ mạnh và sức chống chịu kinh tế tương đối, trong khi các khu vực dễ tổn thương bởi tăng trưởng yếu và áp lực tiền tệ lại tụt hậu.

Hiệu suất khu vực từ 11 – 15 tháng 5 năm 2026

Nguồn: FE Analytics. Tất cả chỉ số tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất tương lai. Dữ liệu tính đến ngày 15 tháng 5 năm 2026.

Thị trường tiền tệ

Thị trường ngoại hối thể hiện sự quay trở lại rõ rệt với sức mạnh của đồng USD khi lợi suất Kho bạc tăng và kỳ vọng lãi suất thay đổi hỗ trợ vị thế phòng thủ.

EUR/USD suy yếu đều đặn trong tuần, giảm từ khoảng 1,1783 xuống gần 1,1626 vào thứ Sáu khi kỳ vọng tăng trưởng khu vực đồng euro yếu hơn và chênh lệch lãi suất nới rộng gây áp lực lên đồng tiền chung.

Bảng Anh cũng chịu áp lực bán mạnh, với GBP/USD giảm từ khoảng 1,3611 xuống gần 1,3325 khi bất ổn chính trị cộng thêm sức mạnh của đồng USD.

Yên Nhật vẫn chịu áp lực dù lợi suất trái phiếu Nhật tăng. USD/JPY tăng từ khoảng 157,18 lên gần 158,77 trong tuần khi lợi suất Mỹ cao hơn tiếp tục chi phối động lực lãi suất tương đối. GBP/JPY giảm từ khoảng 213,93 xuống 211,54, phản ánh sự yếu đi của bảng Anh so với cả đô la và yên.

Tổng thể, thị trường ngoại hối củng cố câu chuyện vĩ mô chủ đạo được thấy ở các loại tài sản khác, khi thị trường ưu ái lợi thế lợi suất và sức chống chịu kinh tế, còn các đồng tiền gắn với tăng trưởng yếu lại khó thu hút được hỗ trợ bền vững.

Triển vọng và Tuần tới

Nhìn về phía trước, thị trường có khả năng sẽ tiếp tục nhạy cảm cao với các dữ liệu lạm phát và hoạt động kinh tế sắp tới sau đợt điều chỉnh mạnh trên thị trường lãi suất tuần này. Nhà đầu tư sẽ theo dõi sát liệu áp lực lạm phát gần đây vẫn tập trung ở thị trường năng lượng hay bắt đầu lan rộng sang tiền lương và giá tiêu dùng.

Các số liệu CPI sắp tới từ Canada và Anh sẽ rất quan trọng đối với kỳ vọng lãi suất toàn cầu, trong khi dữ liệu PMI nhanh tại Mỹ, châu Âu và châu Á sẽ giúp nhà đầu tư đánh giá liệu điều kiện tài chính thắt chặt đã bắt đầu ảnh hưởng rõ rệt hơn đến đà tăng trưởng kinh tế hay chưa.

Thị trường trái phiếu cũng có khả năng tiếp tục là trung tâm của tâm lý chung. Áp lực tăng thêm lên lợi suất trái phiếu chính phủ có thể tiếp tục thách thức định giá cổ phiếu, đặc biệt ở các ngành tăng trưởng nhạy cảm với lãi suất. Đồng thời, bất kỳ sự ổn định nào của giá dầu hoặc kỳ vọng lạm phát dịu lại có thể giúp giảm bớt một phần áp lực xuất hiện trên thị trường toàn cầu trong nửa cuối tuần.

Hiện tại, nhà đầu tư dường như đang chuyển sang giai đoạn thận trọng hơn của chu kỳ vĩ mô, nơi sự dai dẳng của lạm phát và điều kiện tài chính quan trọng hơn nhiều so với chỉ riêng sức chống chịu tăng trưởng.