成長韌性推動股市輪動,能源疲弱緩解通膨壓力|每週市場回顧:2026年5月4日至8日

上週市場氣氛轉趨建設性,因成長保持韌性且通膨放緩,支持資金逐步回流風險資產。

經濟概覽

市場上週重新評估通膨放緩與經濟仍具韌性之間的平衡,並愈發傾向於軟著陸敘事,而非即將到來的經濟衰退。

這一轉變並非由數據大幅改善所推動,而是市場對主要經濟體正逐步放緩而非崩潰的信心增強。

在美國,勞動市場數據仍是焦點。職位空缺維持在接近690萬個,而非農就業報告顯示新增11.5萬個就業機會,失業率穩定在約4.3%。薪資增長僅略為放緩。

其含義十分明確:

👉 需求仍足以支撐經濟成長

👉 但尚未強勁到足以迫使政策進一步收緊

ISM服務業PMI亦趨於穩定,儘管金融條件仍偏緊縮,仍顯示國內需求具備韌性。

在美國以外,政策分歧仍是市場焦點。澳洲央行(RBA)將利率上調至4.35%,顯示部分央行仍將通膨風險視為優先事項。

歐洲與英國的經濟成長仍較疲弱,限制了區域市場的上行空間。

在亞洲,日本受惠於市場情緒改善及日圓走弱,而中國的復甦則仍不均衡,尤其是在內需方面。

整體而言,市場愈來愈反映的是增長放緩,而非惡化。

市場概覽

股票

全球股市走高,漲勢主要集中於成長型板塊及美國市場。

S&P 500上漲約2.4%,納斯達克上漲約3.5%,主要受科技與AI相關資產需求持續強勁所帶動。

歐洲市場亦有所參與,但表現落後,而亞洲市場則較為分化,日本表現優於市場,中國則相對落後。

債券

債券市場反映市場對軟著陸情境的信心正在提升。

美國10年期公債殖利率由約4.45%下降至約4.36%,2年期殖利率亦同步回落,顯示政策預期壓力有所減輕。

歐洲殖利率亦呈現類似走勢。

大宗商品

大宗商品表現分化。布蘭特原油一度升破114美元,但隨著需求預期降溫及風險溢價回落,週末前價格轉弱。

黃金在4,500美元附近震盪交易,初期因實質殖利率走高而回落,其後逐漸企穩。

整體而言,跨資產表現反映市場對較慢但仍為正向的成長環境感到更加安心。

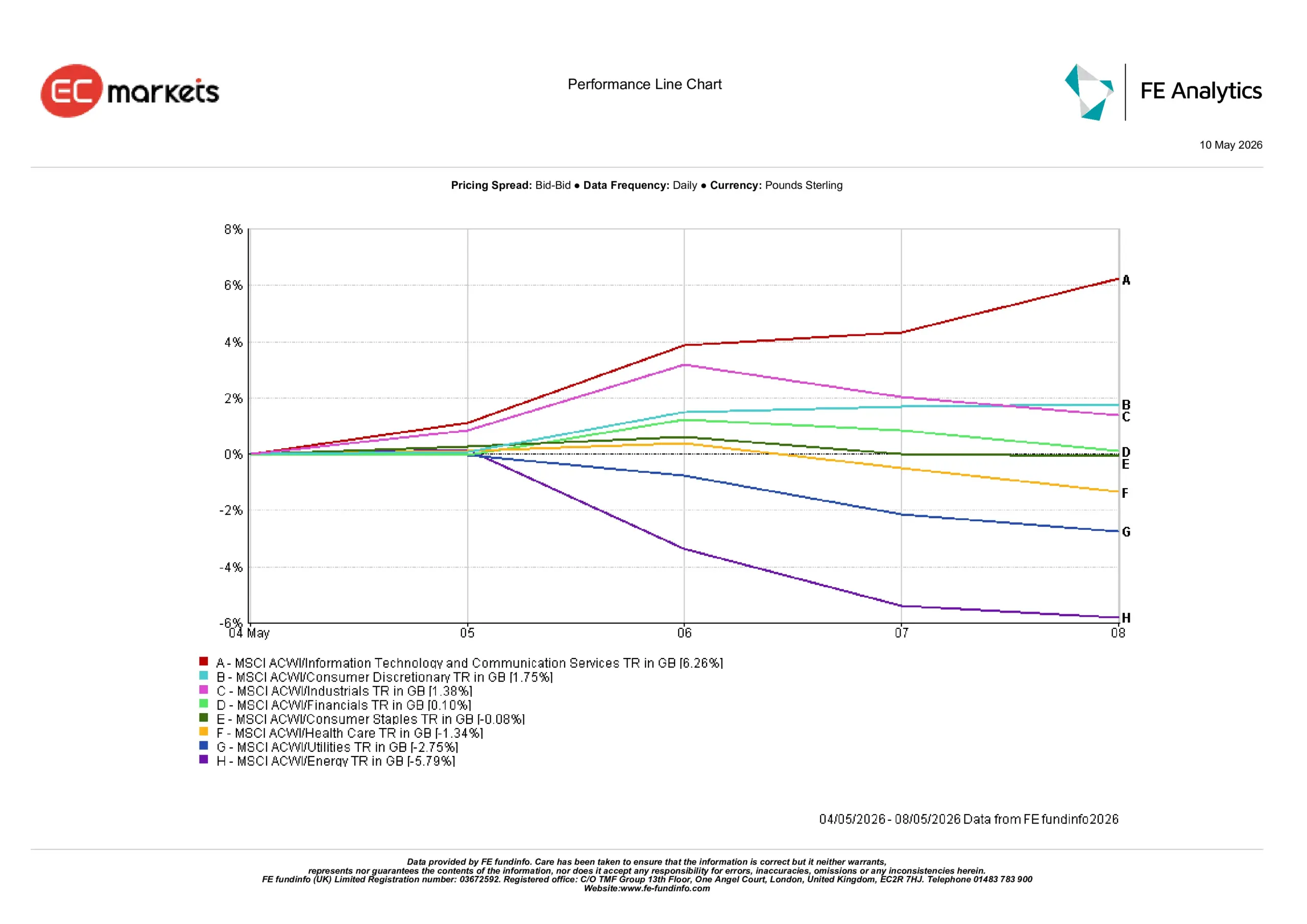

產業觀察

產業表現顯示資金明顯重新流向成長型與景氣循環類股,因殖利率下降與經濟數據具韌性支撐了市場風險偏好。

表現最佳產業

- 資訊科技與通訊服務 +6.26%:在殖利率下降支撐成長股估值,以及AI需求持續強勁的背景下領漲市場。

- 非必需消費品 +1.75%:受惠於市場對消費者韌性的信心改善。

- 工業 +1.38%:反映市場對經濟成長預期逐漸穩定。

- 金融 +0.10%:殖利率高企支撐利差,但同時限制上行空間,因此僅錄得溫和漲幅。

表現落後產業

- 能源 -5.79%:由於油價在週末前回落,成為表現最弱的產業。

- 公用事業 -2.75%:投資者撤離防禦性及對殖利率敏感的板塊,導致該產業下跌。

- 醫療保健 -1.34%:由於市場對防禦性資產需求減弱而表現落後。

- 必需消費品 -0.08%:在風險偏好較高的環境下表現持平。

5月4日至5月8日產業表現

資料來源:FE Analytics。所有指數均為以美元計價的總回報。過往表現並非未來表現的可靠指標。數據截至2026年5月8日。

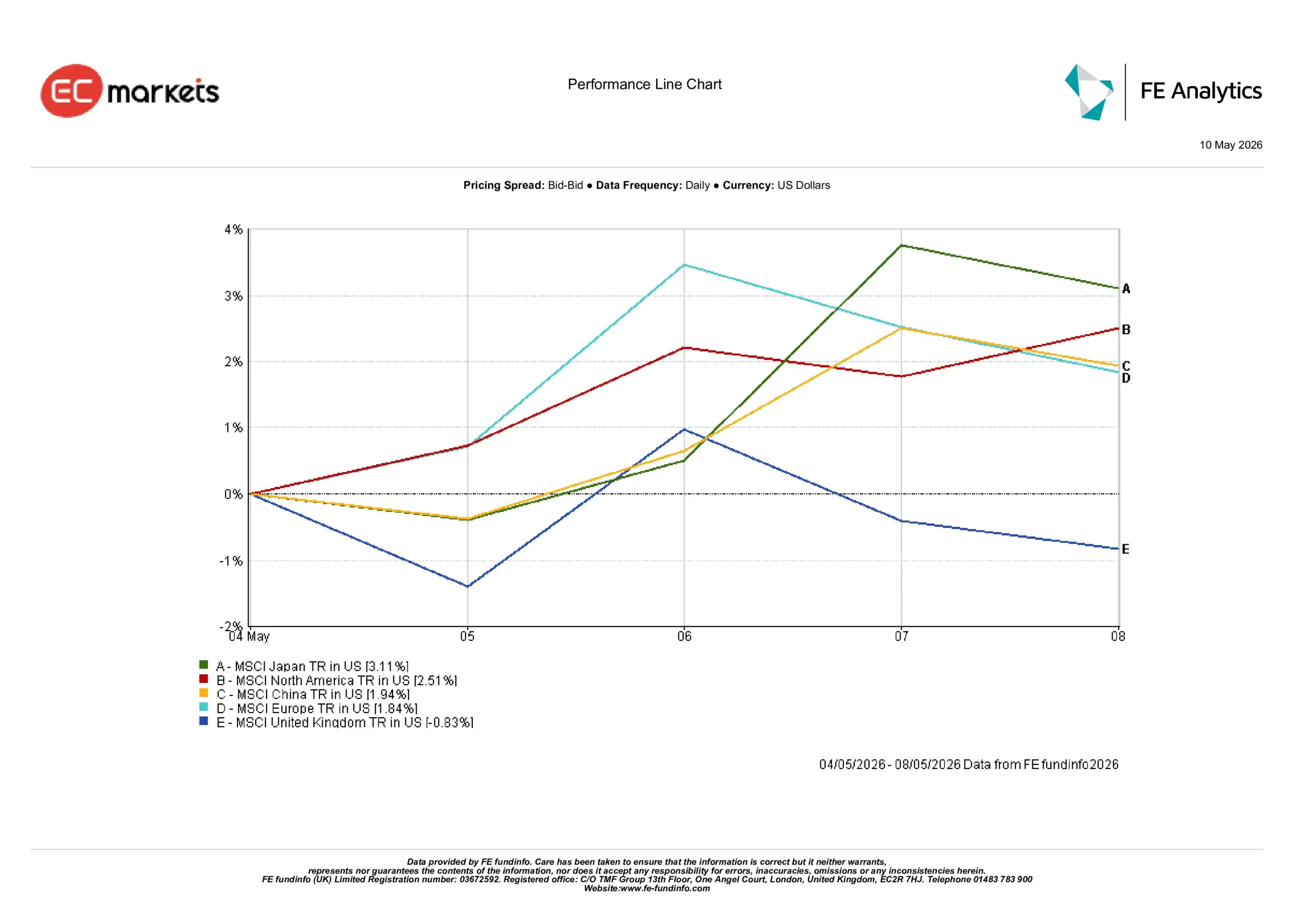

區域觀察

區域市場表現呈現明顯分化,成長能見度與產業支撐較強的市場表現最佳。

- MSCI日本 +3.11%:受日圓疲弱及出口導向產業支撐,成為表現最佳市場。

- MSCI北美 +2.51%:受美國經濟韌性及科技板塊強勢帶動,持續領先。

- MSCI中國 +1.94%:市場情緒改善推動溫和反彈,但內需疲弱的擔憂仍然存在。

- MSCI歐洲 +1.84%:由於成長憂慮持續,漲幅落後於其他較強勢區域。

- MSCI英國 -0.83%:由於能源板塊曝險較高,成為唯一下跌的區域市場。

區域表現顯示資金持續集中於成長能見度較高的市場,尤其是美國與日本。

5月4日至5月8日區域表現

資料來源:FE Analytics。所有指數均為以美元計價的總回報。過往表現並非未來表現的可靠指標。數據截至2026年5月8日。

外匯市場

外匯市場反映出美元防禦性部位出現溫和回補。

- EUR/USD:在市場情緒改善及美元走弱的支撐下,上升約0.7%。

- GBP/USD:受風險偏好改善及英國前景轉強帶動,上升約1.5%。

- USD/JPY:因殖利率回落及日圓溫和反彈,下跌約1.5%。

商品貨幣持續波動,其中澳元受到RBA升息影響,而加元則因油價疲弱承壓。

整體而言,外匯市場走勢與風險情緒改善及通膨壓力減輕保持一致。

未來展望

目前市場關注的重點在於,通膨是否將持續放緩,從而讓各國央行在今年稍後擁有更大的政策靈活性。

即將公布的通膨數據、勞動市場報告及央行溝通,將繼續成為市場走向的主要驅動因素。

油價仍是關鍵因素;任何重新走強都可能迅速重新引發市場對通膨的擔憂。

目前市場仍將疲弱數據解讀為增長放緩,而非經濟收縮。

👉 關鍵問題:

這是否代表持續性復甦的開始,還是僅僅是脆弱環境中的一段較穩定階段?