Mengapa Pasar Obligasi Kini Menggerakkan Pasar Saham

Selama bertahun-tahun, investor cenderung menganggap obligasi sebagai latar belakang dan saham sebagai sorotan utama. Kini, anggapan itu semakin sulit dipertahankan. Di AS, imbal hasil Treasury 10-tahun berada di 0,52% pada 4 Agustus 2020, naik menjadi 4,26% pada 17 April 2026, dan sempat melewati 5% pada Oktober 2023. Biaya acuan uang telah berubah secara signifikan, dan kini investor memantau imbal hasil pemerintah hampir sama saksamanya dengan memantau indeks saham.

Perubahan Kepemimpinan Pasar

Secara tradisional, saham dibahas terutama melalui pertumbuhan laba, ekspansi ekonomi, dan selera risiko, sementara pasar obligasi dipandang sebagai cerminan yang lebih jelas dari inflasi dan kebijakan bank sentral. Dalam lingkungan inflasi rendah tersebut, hubungan antara saham dan obligasi sering kali bersifat menstabilkan, bukan mengganggu.

Sederhananya, ketika saham mengalami tekanan, obligasi sering kali memberikan dukungan, membantu menyeimbangkan portofolio secara keseluruhan. Hubungan ini bertahan selama sebagian besar periode antara tahun 2000 hingga 2019, ketika inflasi tetap relatif terkendali.

Guncangan inflasi pasca-pandemi mengubah keseimbangan tersebut. Ketika inflasi meningkat, bank sentral memperketat kebijakan dan menaikkan suku bunga dengan laju yang belum pernah terlihat selama bertahun-tahun. Pada Maret 2026, kisaran target The Fed berada di antara 3,5% hingga 3,75%, sementara neraca keuangannya turun menjadi sekitar $6,7 triliun dari hampir $9 triliun pada puncaknya di tahun 2022.

Perubahan ini penting karena telah membawa kembali fokus pada biaya modal. Ketika suku bunga mendekati nol, perubahan imbal hasil hanya berdampak terbatas pada valuasi saham. Saat ini, pergerakan yang sama memiliki pengaruh jauh lebih besar.

Bagaimana Imbal Hasil Obligasi Mempengaruhi Valuasi Saham

Sekarang, imbal hasil obligasi berada di pusat penilaian saham. Secara sederhana, harga saham mencerminkan ekspektasi laba di masa depan dan tingkat diskonto yang digunakan untuk menghitung nilai sekarang dari laba tersebut.

Ketika imbal hasil naik, tingkat diskonto juga meningkat, sehingga nilai sekarang dari arus kas masa depan menjadi lebih rendah. Hal ini cenderung lebih membebani saham-saham pertumbuhan, di mana porsi terbesar dari ekspektasi imbal hasil berada di masa depan.

Bahkan jika laba perusahaan tetap kuat, imbal hasil yang lebih tinggi tetap dapat menekan harga saham dengan mengubah cara penilaian laba tersebut.

Selera Risiko, Arus Modal, dan Perilaku Pasar

Imbal hasil yang lebih tinggi juga memengaruhi perilaku investor. Ketika obligasi pemerintah menawarkan imbal hasil mendekati 4% atau 5%, instrumen ini menjadi alternatif yang lebih menarik dibandingkan saham, dibandingkan dengan lingkungan suku bunga mendekati nol.

Saat imbal hasil naik, sebagian investor mungkin mengurangi eksposur pada aset berisiko dan beralih ke obligasi. Ketika imbal hasil turun, sebaliknya bisa terjadi, dengan arus modal kembali ke saham untuk mencari imbal hasil yang lebih tinggi.

Perdagangan baru-baru ini menegaskan hubungan ini. Data ekonomi AS yang lebih kuat dari perkiraan sering kali mendorong imbal hasil naik, yang pada gilirannya menekan pasar saham karena ekspektasi pemangkasan suku bunga tertunda. Sebaliknya, tekanan inflasi yang mereda cenderung mendukung obligasi dan memberikan kelegaan bagi saham.

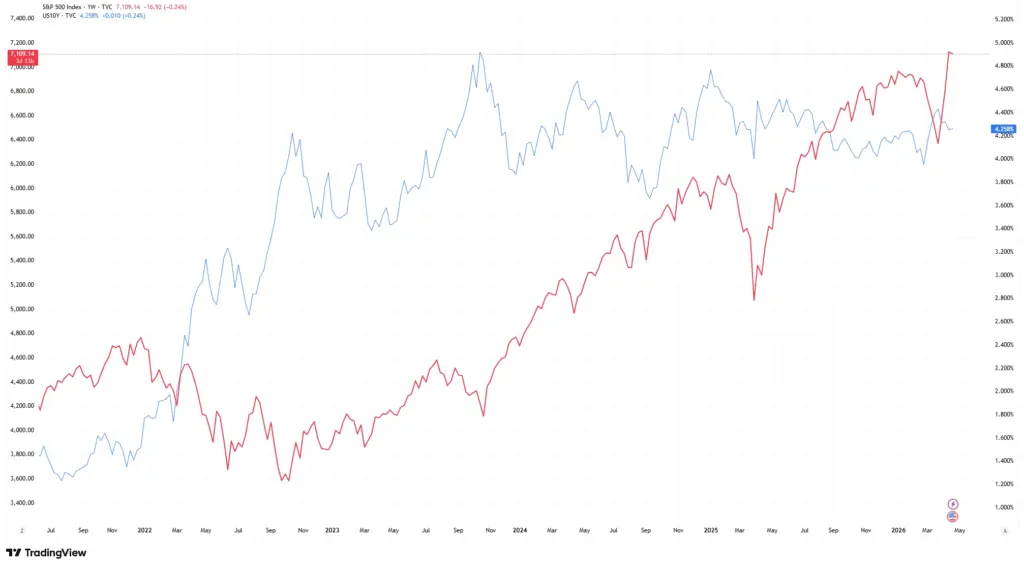

S&P 500 vs Imbal Hasil Treasury AS 10-Tahun

Sumber: TradingView. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk kinerja di masa depan. Data per 14 April 2026.

Kenaikan imbal hasil Treasury semakin sering bertepatan dengan periode tekanan di pasar saham, menyoroti pengaruh pasar obligasi yang semakin besar terhadap kinerja saham.

Hubungan ini memang tidak selalu sempurna setiap hari, namun polanya semakin sulit diabaikan.

Mengapa Hal Ini Penting di Pasar Saat Ini

Saat ini, pasar jauh lebih sensitif terhadap suku bunga dibandingkan dekade sebelumnya yang didominasi suku bunga rendah. Artinya, pasar obligasi kini tidak hanya mencerminkan kondisi ekonomi, tetapi juga secara aktif membentuknya.

Pada saat yang sama, hubungan ini tidak bersifat satu arah. Pertumbuhan laba yang kuat tetap dapat menopang saham meskipun imbal hasil naik. Keseimbangan ini tetap penting.

Kenaikan imbal hasil juga dapat meningkatkan volatilitas. Jika pasar obligasi bergerak tajam atau di luar dugaan, pasar saham dapat bereaksi cepat karena investor menilai ulang valuasi dan risiko.

Kesimpulan

Pasar obligasi kini menjadi lebih sentral terhadap kinerja saham karena secara bersamaan memengaruhi tingkat diskonto, perilaku investor, biaya pinjaman, dan alokasi modal.

Di tengah ketidakpastian inflasi yang lebih tinggi, kenaikan suku bunga, dan berkurangnya dukungan bank sentral, pasar obligasi tidak lagi hanya menjadi latar belakang. Kini, pasar obligasi semakin menentukan arah pasar keuangan secara lebih luas.

Bagi investor, memahami pergerakan imbal hasil obligasi kini menjadi bagian penting dalam menafsirkan ke mana arah pasar saham selanjutnya.