停戦による安心感のラリーが原油ショックを和らげ、ドルを弱含みに | 週間レビュー:2026年4月6日~10日

経済概況

市場は今週初め、中東を巡る地政学的な動向を主軸に取引を開始し、投資家は米国とイランの緊張関係が世界的なエネルギー供給の長期的な混乱へと発展するかに注目した。前週には、ホルムズ海峡を通過する供給が途絶する可能性が高まったとの見方が織り込まれ、原油価格は急騰した。これにより、中央銀行が金融環境の安定化を図る中で、新たなエネルギーショックがインフレ圧力を強める可能性への懸念が高まった。

こうした背景のもと、週初のリスクセンチメントは慎重な状態が続いた。転機は週半ばに訪れ、米国とイランの間で2週間の停戦合意が報じられたことで、世界的なポジショニングに急激な変化が生じた。即時的な供給混乱リスクが再評価され、原油価格は下落し、その調整は他の資産クラスにも速やかに波及した。エネルギー価格の低下は短期的なインフレ期待を和らげ、国債利回りへの圧力を軽減し、世界の株式市場の上昇とリスク選好の回復を後押しした。

その後、週後半には経済指標がマクロ環境のさらなる試金石となった。米国では、3月のCPIが前月比0.9%、前年比3.3%の上昇を示し、主にエネルギーコストが押し上げ要因となった。しかし、コアインフレは月次で0.2%、年率で2.6%の上昇にとどまり、市場はこの上昇を広範なインフレ再加速ではなく、エネルギーに集中したものと解釈した。

ユーロ圏では、企業調査により高いエネルギーコストが依然として製造業活動の重しとなっていることが示された一方、ECBの政策当局者は政策正常化に対する慎重な姿勢を改めて強調した。英国では、イングランド銀行が持続する賃金圧力と成長減速のバランスを取り続けている。

総じて、マクロのメッセージは明確であった。停戦は短期的な地政学リスクを和らげ、世界のリスク資産を支えたが、エネルギー市場からのインフレ伝播経路は依然として存在しており、原油価格の再度の変動に対して市場は引き続き敏感である可能性が高い。

株式・債券・コモディティ

地政学的緊張の緩和により市場全体でリスク選好が高まり、世界の株式市場は力強い上昇を記録した。米国では、S&P 500が週間で約3.6%上昇し、ナスダックは4.7%、ダウ平均は約3%上昇した。上昇の大部分は週半ばの停戦発表後に集中した。

欧州株式もエネルギーリスクの再評価の恩恵を受けた。STOXX Europe 600は停戦のニュースを受けて急騰し、4年以上ぶりの最大の単日上昇を記録した後、週後半にかけて落ち着いた動きとなった。

アジアでは、同様のリスクオンの流れが見られたが、地域ごとの差異もあった。日本の日経225は、テクノロジー株の強さと企業収益への期待回復に支えられ、先進国市場の中でも特に強いパフォーマンスを示した。中国株式も上昇し、生産者物価の改善と外部環境の安定化が投資意欲を支えた。

債券市場はインフレ動向の変化を反映した。強いCPIにもかかわらず、米国債利回りは比較的落ち着いた動きを維持した。10年債利回りは約4.3%、2年債利回りは約3.8%付近で推移し、投資家はエネルギー主導のインフレ上昇とコアインフレの鈍化を比較検討した。欧州では、ドイツ10年債利回りが約3.02%へと小幅に上昇した。

コモディティ市場は地政学的リスクの再評価を最も明確に示した。ブレント原油は週初の1バレル約110ドルから金曜日には90ドル台半ばまで下落し、停戦報道後に地政学リスクプレミアムが急速に縮小したことを反映した。一方、金はドル安と金利見通しの変化に支えられ、週間で約1.7%の上昇となった。

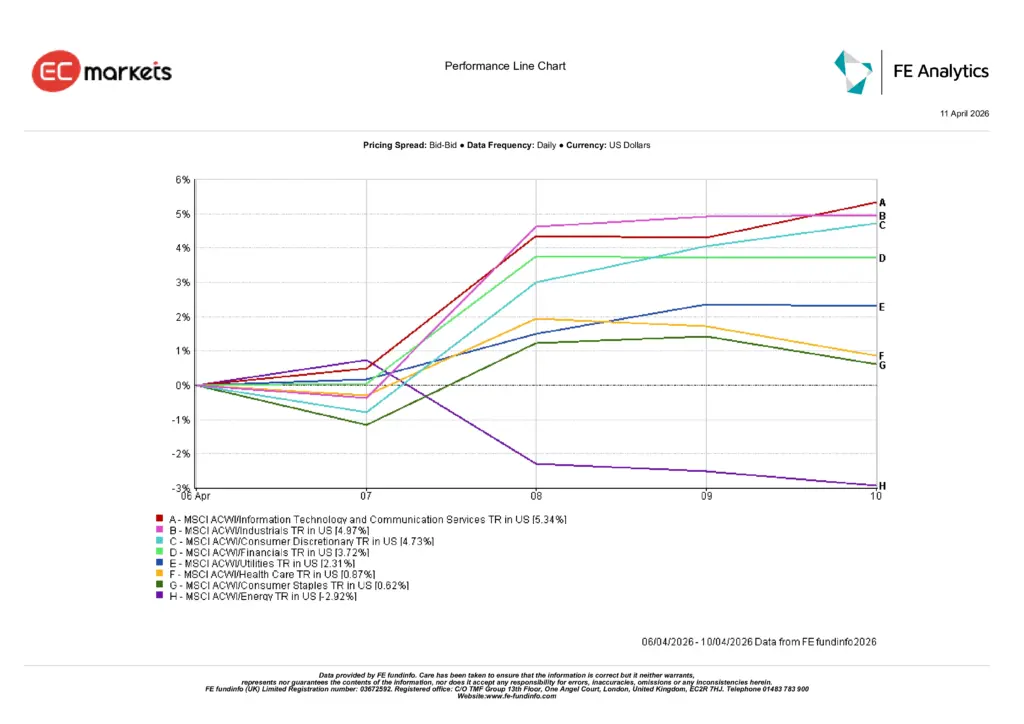

セクター動向

セクター別では、地政学的緊張の緩和と原油価格の下落を受けて、成長敏感および景気循環セクターへの明確な資金回帰が見られた。情報技術と通信サービスが週間で5.34%上昇し、世界的な上昇を牽引した。

産業セクターは4.97%上昇し、一般消費財は4.73%上昇した。投資家は景気敏感セクターへのエクスポージャーを再構築した。金融セクターも3.72%上昇し、エネルギー価格の安定がインフレおよび金利見通しの安定化に寄与した。

ディフェンシブセクターは市場全体の動きに遅れをとった。公益事業は2.31%上昇し、ヘルスケアと生活必需品はそれぞれ0.87%と0.62%の控えめな上昇にとどまった。エネルギーセクターは原油価格の急落を受けて2.92%下落し、最も弱いパフォーマンスとなった。

全体として、このセクターローテーションは、投資家がインフレヘッジの姿勢から離れ、成長および景気循環セクターへのエクスポージャーを再構築したことを示唆している。

セクター動向

出典:FE Analytics。すべての指数はUSDベースのトータルリターン。過去のパフォーマンスは将来の結果を保証するものではありません。データは2026年4月10日時点。

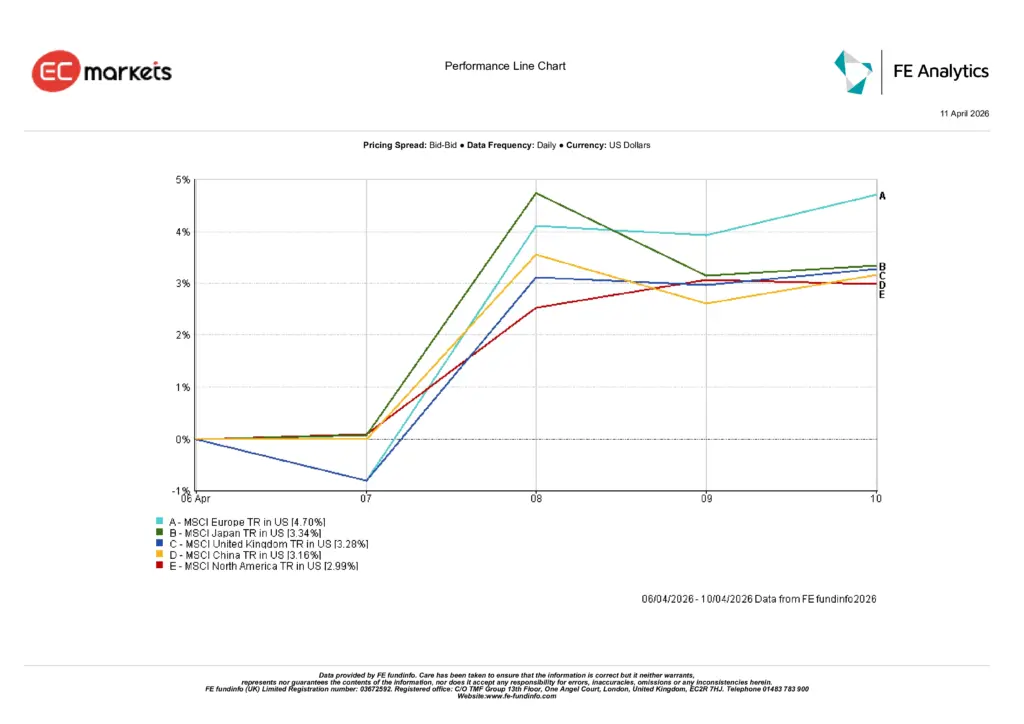

地域別市場

地域別株式市場のパフォーマンスは世界的な安心感による上昇を反映するとともに、エネルギー価格圧力の緩和に対する反応の違いも示した。欧州は最も強いパフォーマンスを示し、MSCI Europeは米ドルベースで4.70%上昇した。

日本は3.34%上昇し、輸出関連セクターの強さと企業収益成長への期待が支えとなった。英国も堅調に上昇し、MSCI UKは3.28%上昇した。

中国は3.16%上昇し、生産者物価の改善と世界需要の安定が市場を支えた。一方、北米は週間で2.99%上昇した。

地域別パフォーマンス

出典:FE Analytics。すべての指数はUSDベースのトータルリターン。過去のパフォーマンスは将来の結果を保証するものではありません。データは2026年4月10日時点。

為替市場

為替市場は、エネルギーショック初期に積み上がっていた安全資産としての米ドルポジションの巻き戻しを明確に示した。地政学的緊張が緩和し、原油価格が下落する中で、ドルは主要通貨に対して広く下落した。

ユーロとポンドは週間で大きく上昇した。EUR/USDは4月6日の1.1542から4月10日には1.1720へ上昇し、GBP/USDは1.3234から1.3462へと上昇した。日本円はより複雑な動きを示し、USD/JPYは159.69から159.30へと小幅に低下した。

ポンドの強さはクロス通貨でも顕著であり、GBP/JPYは211.33から214.44へ上昇した。

総じて、為替市場は今週のマクロストーリーを裏付けた。地政学リスクの緩和と原油価格の下落は、米ドルからの資金シフトを促した。

見通しと来週の注目点

今後の市場心理は、中東情勢の進展と最近発表された停戦の持続性に大きく左右される可能性が高い。この合意が緊張の持続的な緩和とエネルギー供給の安定化につながれば、原油価格はさらに落ち着く可能性がある。

しかし、停戦は依然として不安定である。そのため、投資家は今回の上昇がマクロ環境の完全なリセットであると前提するのではなく、柔軟なポジショニングを維持する可能性が高い。

経済指標では、上流インフレ指標に注目が集まる。米国は4月14日に3月の生産者物価指数(PPI)を発表し、続いて4月15日に輸出入物価データを公表する予定である。

米国以外でも、英国と中国のGDPデータに加え、ユーロ圏やアジアにおける追加のインフレおよび鉱工業生産指標など、主要経済圏の成長動向が注目される。

投資家にとっての重要な問いは依然として、エネルギー価格の再上昇や世界的な成長指標の大幅な悪化がない中で、リスク資産の最近の回復が継続できるかどうかである。