La volatilité énergétique et les tensions géopolitiques entraînent des fluctuations des marchés | Bilan hebdomadaire : 30 mars - 3 avril 2026

Les marchés mondiaux ont connu une semaine de forte volatilité, les fluctuations des prix de l’énergie et les tensions géopolitiques ayant poussé les rendements à la hausse et resserré les conditions financières, tandis qu’une amélioration du sentiment en milieu de semaine a soutenu un rebond sélectif des actions.

Aperçu économique

Les marchés ont entamé la semaine sous une nouvelle pression haussière des prix de l’énergie, le Brent dépassant les 110 dollars le baril dans un contexte de tensions géopolitiques accrues au Moyen-Orient. Si le principal catalyseur restait la réévaluation des risques d’approvisionnement liés au pétrole, l’attention des investisseurs s’est rapidement tournée vers l’impact potentiel de cette impulsion inflationniste sur la politique des banques centrales et les conditions financières globales.

La séquence macroéconomique était familière. La cause résidait dans la résurgence du risque inflationniste porté par les matières premières. L’effet a été une hausse de la volatilité sur les rendements souverains, les devises et les actifs risqués. Le rendement du Trésor américain à 10 ans s’est rapproché de 4,4 %, les marchés réévaluant l’équilibre entre inflation persistante et ralentissement de la croissance mondiale.

Le discours des banques centrales est resté prudent. La Réserve fédérale a maintenu ses taux entre 3,50 % et 3,75 %, adoptant une approche dépendante des données et signalant que des progrès significatifs sur l’inflation sont encore nécessaires avant d’envisager un assouplissement. La BCE et la Banque d’Angleterre ont adopté un ton similaire, soulignant les coûts énergétiques et la dynamique salariale comme des risques haussiers persistants.

En Asie, la Banque du Japon a continué de gérer les pressions inflationnistes importées tout en maintenant une politique accommodante afin de soutenir la stabilité intérieure. Parallèlement, les données chinoises ont montré une dynamique inégale, l’indice PMI des services Caixin ralentissant à 52,1 en mars.

Dans l’ensemble, le contexte macroéconomique reste marqué par un dilemme persistant : les risques inflationnistes demeurent présents alors même que des conditions financières plus strictes commencent à peser sur la croissance, que la BCE estime actuellement à environ 0,9 % pour l’année.

Actions, obligations et matières premières

Les marchés actions mondiaux ont connu une semaine volatile, réagissant aux évolutions des tensions géopolitiques et aux fluctuations des prix de l’énergie.

En milieu de semaine, le sentiment s’est amélioré grâce à des signes préliminaires de désescalade au Moyen-Orient. Le S&P 500, le Nasdaq et le STOXX Europe 600 ont tous progressé lors de ce rebond. Toutefois, le mouvement a manqué de suivi, les marchés se stabilisant plutôt que de prolonger la hausse en fin de semaine, reflet d’une incertitude macroéconomique persistante.

Les actions américaines ont terminé globalement stables après avoir effacé leurs pertes antérieures. Les marchés européens ont suivi une tendance similaire, tandis que le FTSE 100 est resté relativement résilient, soutenu par son exposition aux secteurs défensifs et liés aux matières premières.

En Asie, les actions japonaises ont enregistré de solides gains en milieu de semaine avant de se modérer lors de la dernière séance. Les marchés chinois et hongkongais sont restés plus prudents, reflétant des données domestiques plus faibles.

Les marchés obligataires ont renforcé la thématique inflationniste. Les rendements souverains ont globalement augmenté, soutenus par des données sur l’emploi américain plus solides, avec une hausse de 178 000 des créations d’emplois non agricoles en mars. Le rendement à 10 ans américain s’est rapproché de 4,34 %, tandis que les Bunds allemands ont approché 3,00 % et que les gilts britanniques sont restés fermes dans un contexte de réévaluation des anticipations d’inflation.

Les matières premières ont été la classe d’actifs la plus réactive. Les prix du pétrole ont connu de fortes variations, le Brent atteignant près de 119 dollars avant de reculer avec l’apaisement des tensions, puis de rebondir à mesure que les risques réapparaissaient. L’or a initialement bénéficié de la demande de valeur refuge, atteignant environ 4 700 dollars en milieu de semaine, avant de se modérer avec la stabilisation du sentiment de risque.

Le message reste cohérent : les marchés de l’énergie continuent d’agir comme le principal canal de transmission par lequel les développements géopolitiques influencent les anticipations d’inflation et la volatilité des marchés financiers.

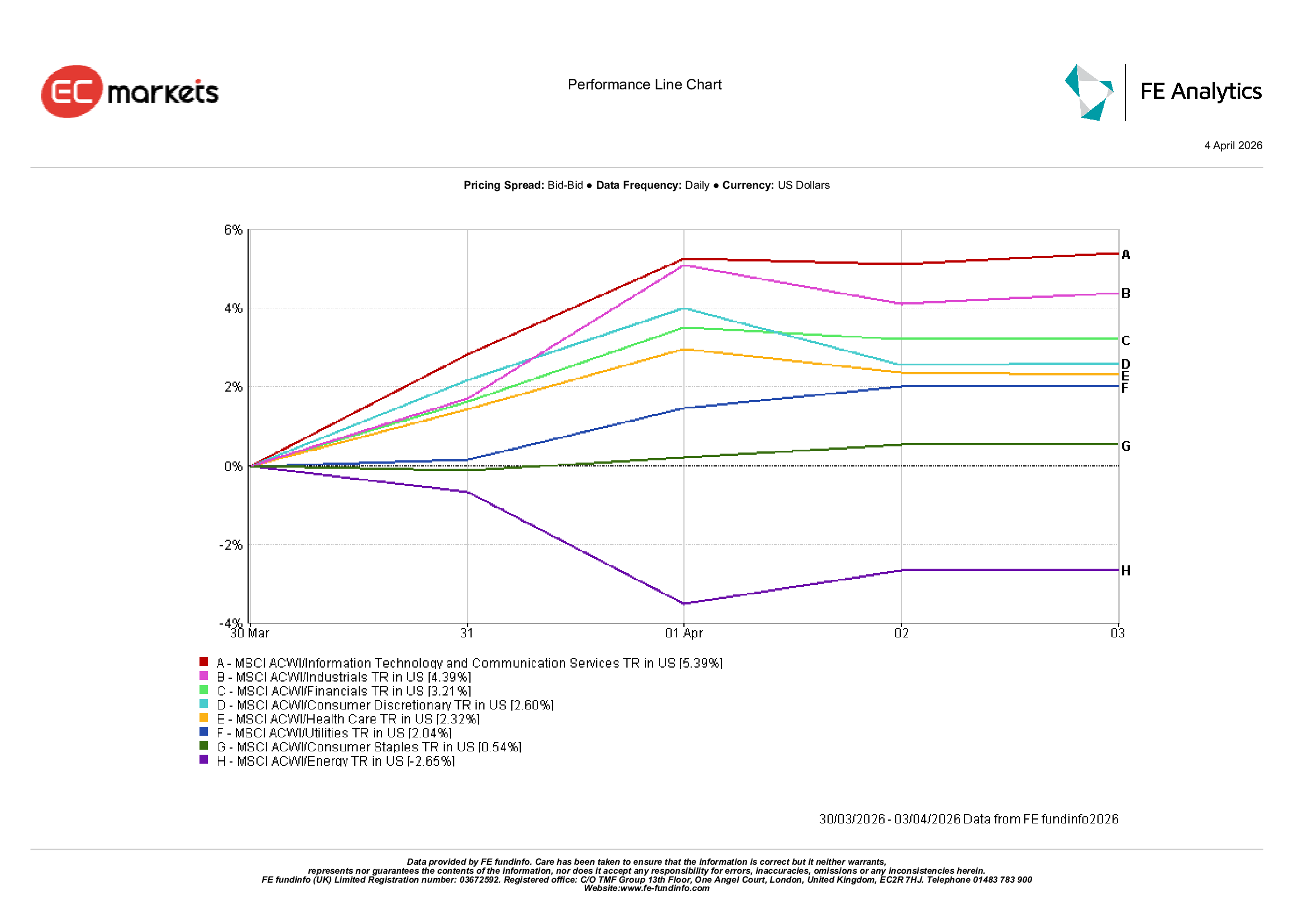

Performance sectorielle

La performance sectorielle a reflété un changement clair de positionnement à mesure que l’appétit pour le risque s’est amélioré en milieu de semaine.

Les secteurs de croissance et cycliques ont mené le rebond. Les technologies de l’information et les services de communication ont progressé de 5,39 %, les industrielles de 4,39 % et les financières de 3,21 %.

La consommation discrétionnaire a gagné 2,60 %, suggérant un retour modéré vers les segments sensibles à la croissance.

Les secteurs défensifs ont enregistré des gains plus mesurés. La santé a progressé de 2,32 %, les services publics de 2,04 % et les biens de consommation de base de 0,54 %.

L’énergie a été le seul secteur en baisse, reculant de 2,65 %, les prix du pétrole s’étant repliés par rapport à leurs sommets en début de semaine.

Dans l’ensemble, cette rotation suggère que les investisseurs ont temporairement regardé au-delà du choc inflationniste, réallouant vers les secteurs de croissance et cycliques à mesure que les craintes géopolitiques se dissipaient.

Performance sectorielle, 30 mars – 3 avril 2026

Source : FE Analytics. Tous les indices sont en rendement total en USD. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 3 avril 2026.

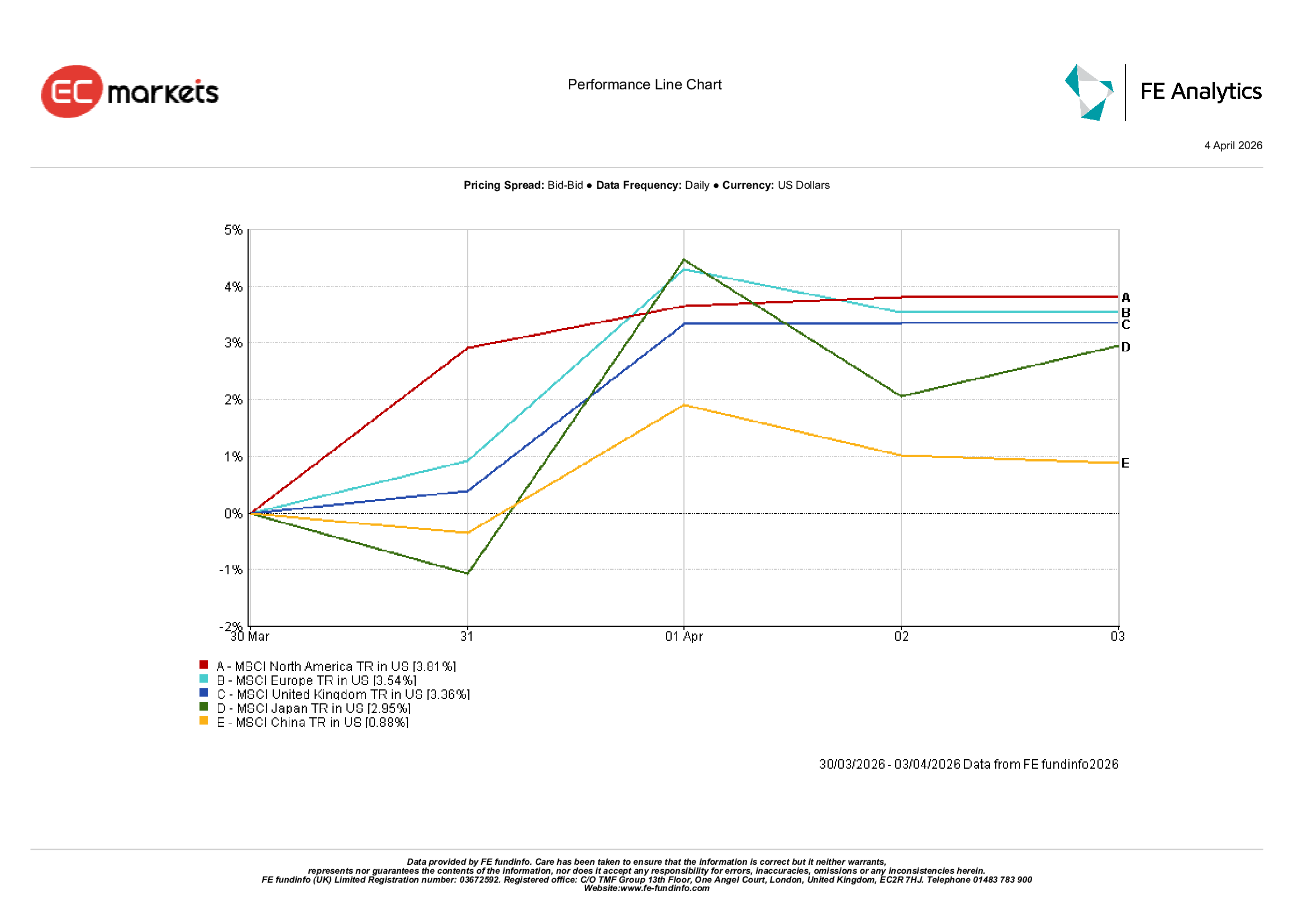

Marchés régionaux

Les marchés actions régionaux ont enregistré des gains globaux, bien que les performances aient varié.

L’Amérique du Nord a mené, avec une hausse de 3,81 % du MSCI North America, les actions américaines se redressant après la volatilité précédente.

L’Europe a suivi, avec un MSCI Europe en hausse de 3,54 %, tandis que le Royaume-Uni a progressé de 3,36 %, soutenu par son exposition aux matières premières et aux secteurs défensifs.

En Asie, le Japon a progressé de 2,95 %, les investisseurs se tournant vers les valeurs orientées à l’exportation.

La Chine a sous-performé, avec une hausse de 0,88 %, reflétant une prudence persistante face à des données domestiques mitigées.

La configuration régionale met en évidence un appétit pour le risque sélectif, avec de meilleures performances dans les marchés soutenus par la composition sectorielle et l’amélioration du sentiment.

Performance régionale, 30 mars – 3 avril 2026

Source : FE Analytics. Tous les indices sont en rendement total en USD. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 3 avril 2026.

Marchés des changes

Les marchés des changes ont reflété la tension entre le sentiment de risque et les différentiels de taux d’intérêt.

Le dollar américain s’est affaibli en début de semaine avec l’apaisement des tensions géopolitiques, soutenant l’EUR/USD et le GBP/USD. Toutefois, le dollar s’est renforcé en fin de semaine, les rendements américains ayant augmenté à la suite de données sur l’emploi plus solides.

La livre sterling a suivi un schéma similaire, terminant légèrement en baisse alors que les différentiels de taux redevenaient favorables au dollar.

Le yen japonais est resté sous pression tout au long de la semaine, avec l’USD/JPY proche de ses récents sommets, les différentiels de rendement continuant de dominer.

Les paires croisées telles que GBP/JPY sont restées globalement stables, la faiblesse de la livre étant compensée par celle du yen.

Dans l’ensemble, les marchés des changes ont renforcé un thème constant : les différentiels de taux d’intérêt et la dynamique du marché obligataire demeurent les principaux moteurs.

Perspectives et semaine à venir

À l’avenir, les marchés restent concentrés sur l’interaction entre géopolitique, prix de l’énergie et anticipations d’inflation.

Si les prix de l’énergie se stabilisent, les rendements souverains pourraient se détendre, soutenant les actifs risqués et permettant aux investisseurs de renforcer leur exposition aux secteurs cycliques.

Cependant, des tensions géopolitiques persistantes pourraient maintenir un niveau d’inflation plus élevé. La cause serait la volatilité continue des matières premières, et l’effet serait une prudence prolongée des banques centrales ainsi qu’un report des attentes d’assouplissement monétaire.

Les données clés à surveiller incluent les mises à jour du marché du travail américain, les publications d’inflation et les commentaires des banques centrales.

La question centrale demeure : l’économie mondiale peut-elle absorber des prix de l’énergie plus élevés sans provoquer un resserrement plus large des conditions financières ?